不雅观点财经|每年返钱的年金险是一笔好投资吗?

发布时间:2021-02-03 作者:admin 来源:网络整理 浏览:

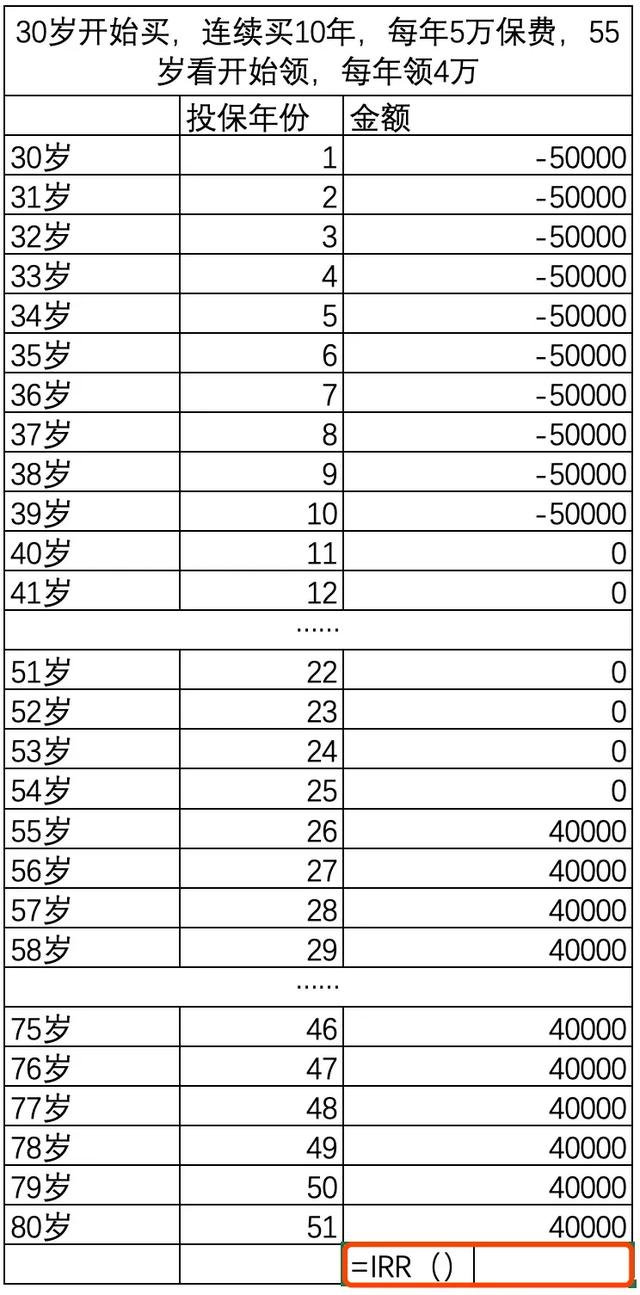

假如你要计算领取到80岁的IRR,就把“40000”不停写到80岁,再在空白表格上输入“=IRR()”,然后选中第一个数字到最后一个数字,在按“enter”键,得出的数字就是IRR,依照以上条件,计算出来IRR=2.28%,大家可以尝尝,以后碰到年金险,把保费和领取金额带入表格,就能算出IRR,也就是它的真实收益。

有些5%以上的年金险,其实不是指年金险自身,而是这款年金附加的万能账户。大家可以了解为保险公司为了让你继续投资,会给你提供一个收益更高的理财产品,你可以额外加钱,也可以把每年返还给你的钱从头放入这个账户做二次投资。

IRR是一种收益计算方式,也叫实际收益率,股票配资,就是投资过程中扣除老本,包含本金和投资周期折损等因素后,你能拿得手的钱,折算成每年能孕育发生的真实投资收益,并非简略的收益除以本金。常用于年金险这类收益固定,且投资周期很长的投资种类。

能累赘年金险保费的人,自然就合适。按目前IRR在4%摆布,收益最高的年金险计算,如果大玩家30岁初步买,每年交3万保费,间断交10年,累计30万,60岁初步领,每年能拿到45480元。

2、投资周期很长,长达几年几十年,并且必必要恒久投资威力赚钱,活动性很差。

这一点是固收类理财产品的通用特性,它们每年会按固定收益孕育发生投资效益,差异于股票或基金,会随着市场颠簸而呈现收益变革,有吃亏或也有逾额盈利。它们的收益永远固定,这种投资方式的益处在于不变性强,不会呈现今年吃亏明年赚的状况,并且工夫是他们的好朋友,在复利作用下,投资周期越长,你的累计收益越高,就像滚雪球一样越滚越大。

除了我们常说的重疾险、医疗险等,还有一类不只能返保费,还能附带一点投资收益,持有一段工夫后,从某个时期初步(可能是购置后第二年,也可能是55岁退休以后),会按必然比例,每年给你返一笔钱,间断返几十年或者一辈子的保险,它们的广告很富丽,交50万,累计能拿到上百万现金,这就是年金险。 所以年金险具备以下几点特征: 最后一个问题,哪些人合适买年金险呢? 假如IRR凌驾3.5%,那就算是目前收益较高的,就值得买,低于这个数就买余额宝,或者银行理财产品吧。 …… 留心,这里没有算上每年2-4%的通货膨胀,假如算上,60岁后每年4万块可能就够3个月的开销,所以假如真是为养老做筹算,前期累积保费起码要在100万摆布,这样60岁后每年可以拿到151600块,除理处置惩罚惩罚养老问题,没准还能出门旅游一次。 按当前的生活程度,以每月2500块的生活费计算,处置惩罚惩罚根本养老生活支出问题不大,假如每年保费低于3万,那就不见得能担保当前生活状态下大玩家的养老不愁了。 国内保险制度属于刚性兑付制,也就是保险公司作出的答允,保险公司必需绝对履行,不能违约,也不能因倒闭让这份保单失效,即便保险公司倒闭,监管层也会让新的保险公司继续对你的保单履行保障义务,所以年金险很安详,最好的股票配资网,只有中国还是如今的中国,你买的年金险就不会失效。 除了我们常说的重疾险、医疗险等,还有一类不只能返保费,还能附带一点投资收益,持有一段工夫后,从某个时期初步(可能是购置后第二年,也可能是55岁退休以后),会按必然比例,每年给你返一笔钱,间断返几十年或者一辈子的保险,它们的广告很富丽,交50万 ... 其计算方式比较复杂,但假如你会实用Excel表格,就很容易计算出来。在Excel按投资年份把每年缴纳的保费计作负数,好比30岁初步,每年交5万,交10年,那么前十年就挨次计作“-100000”;之后每年领取的钱,计作正数,好比55岁初步领,每年领4万,计作“40000”;40岁到55岁之间不交钱也不拿钱的年份计作“0”。 再请留心,这里是指确保一个人养老不愁,假如是夫妻二人,累计保费起码要在160万以上。 …… 因而,年金险不像保险,更像是一种理财产品,并且是按期理财,你缴纳的保费就是投成本金,投资收益在4.025%以下,均匀在2%摆布,最好的股票配资网,跟余额宝差不久不多,并且锁按期几年到几十年不等,不能提早取出,假如提早取出,不只没有投资收益,还可能丧失投成本金。 所以问题来了,30岁的年纪,你乐意在将来10年,每年存10万的养老金吗?或者你们夫妻二人,乐意每年掏16万存做养老金吗?并且在将来退休之前,担保家里不会用到这100多万。 但它不值得买的理由同样鲜亮:几十年锁按期,期间不能提早兑现,让他毫无活动性劣势可言,那些投保后第二年就能返钱的,领取工夫越早,收益越低,以至会呈现收益为负。因而分歧适将来可能急用钱,以及刚插手工作的年轻人,而上有老下有小,中间还有房贷车贷的中年人和没有收入来源的退休人员更不适宜。并且年金险的实际收益率(即IRR)很低,均匀IRR在2%摆布,还不如买余额宝。 年金险在大玩家看来,其实不算保险,因为他没有任何保障作用,不管你罹病或是死亡,它都不会赔,固然有些年金险会对身故停止有条件的保障,好比70岁以后身故,保险公司不赔,70岁前身故赔所有保费,或者局部保额等,但这并不是它的主要作用。 但这里面也存在一个负面活动性风险,长达几年或几十年的投资周期,让这笔投资的活动性劣势约等于无,并且更要命的是,假如你急用钱,好比儿子成婚,丈母娘督促买房必必要钱,你要想提早取出来,可以,但是会丧失收益局部,并且假如退保工夫太早,还会丧失本金,让你交50万保费,却只能拿回40万。这个活动性风险是必要大家投保前谨慎思考的。 3、很安详,跟银行存款差不久不多。 它的主要作用是通过复利,按某个固定收益(最高不能凌驾4.025%)让你的缴纳的保费通过工夫赚取大量收益,然后在某个时期分批次返还给你,这笔钱孕育发生的收益保险公司会与你共享。 能到达这个条件的家庭,大玩家预计不靠年金险预计也能确保本人养老不愁。假如达不到这个规范,大玩家的建议保险还是先买重疾险或医疗险,做好本身的安康保障,然后把闲钱用来投资理财,买个指数基金、银行固收理财,连年金险要划算很多。 …… 1、年金险收益固定,并且最高不会凌驾4.025%,妥妥的低收益理财产品。 所以综合这几类特点,年金险值得买的理由:在于安详、收益不变(收益几十年如一日,假如担忧将来无风险资产收益即银行存款利息会下降,年金险的确是提早锁定收益的好东西),并且能强制储备,让你领会到交50万领100万的复利效应的魔力。

- 上一篇:但在新冠疫情影响下

- 下一篇: 《商业银行理财子公司管理办法》发布近10月后

- 热门文章排行