二三四五往事:关键先生陈于冰狂赚6亿,投行精英变身韭菜收割机

发布时间:2021-02-06 作者:admin 来源:网络整理 浏览:

2017年,在面向个人的现金贷产品“2345贷款王”之外,二三四五又推出了面向汽车出产金融业务的“2345车贷王”,以及面向商户的商业金融业“2345商贷王”。截至2017年末,二三四五累计发放贷款297.47亿元,笔数凌驾1993万笔。

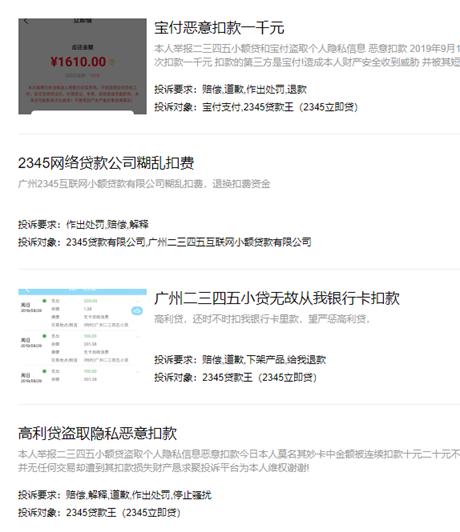

聚投诉上,股票配资网,波及二三四五现金贷的投诉621起,此中有不少借款人投诉称,二三四五每次借款都要强制购置一家影视公司的vip游戏会员,收取200-500元不等的高额砍头息,不买会员就无奈借款。某借款人称,其在二三四五立刻贷app上申请借款3000元,要支付 360元的会员费才给下款。按15天期限计算,该笔借款的“砍头息”折合年化费率288%!

依照风险收益对等准则,在坏账如此之高的状况下,二三四五仍然赚的盆满钵满,只要一个解释:其放贷利率必然高得离谱。

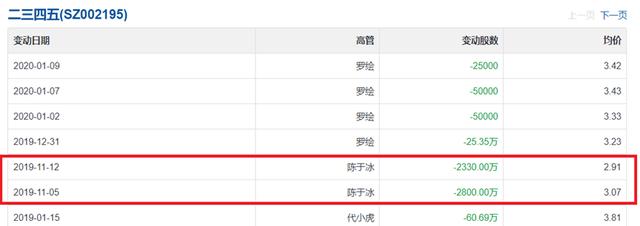

或许是急于改善生活,2019年11月5日和11月12日,最好的股票配资网,陈于冰分两次减持2800万股和2330万股,均匀股价3元摆布,减持金额约1.5亿元。减持后,陈于冰仍持有1.54亿股,市值约4.5亿元。

痛惜的是,二三四五的财运没有连续太久。随着监管环境的突然变革,二三四五的现金贷业务业绩在2017年、2018年达到巅峰后,便掉头直下。

依据公开披露信息,2017年底,曲水汇通信息效劳有限公司以528万元的价格将2.69亿元现金贷不良资产转让给广西广投资产打点有限公司(简称“广西广投”),回收率为1.9%。

不过,好景不常,2018年和2019年,现金贷业务的毛利率降低至62.13%和64.95%。

陈于冰的胜利也取得了丰厚回报。刚进入二三四五时,陈于冰仅是一名外聘职业经理人,2016年其税前年薪只要70万元,2019年涨到了299万元。过去4年,陈于冰的税前薪酬累计只要700多万元,扣税后,陈于冰得手不会凌驾500万元。

而在二三四五追赶上述时尚概念的决定暗地里,都站着一名“关键先生”,他就是结业于复旦大学、前国泰君安高管陈于冰。

说到底,高利率、巨额坏账和暴利催收是现金贷行业攫取暴利的三把斧,二三四五也不例外,分开了这些粗犷无底线的操纵技能花样,“关键先生”陈于冰恐怕也无力回天。

三、一元钱的净利润与3元钱的坏账

二三四五(SZ:002195)的前身是海隆软件。2014年,海隆软件以26.5亿元的价格收购了二三四五网络科技100%的股权,完成重组后的公司改名为二三四五。

以流氓软件起家的二三四五,2014年以来追赶过的风口包含现金贷、区块链、虚拟货币、大数据、人工智能…… 除此之外,借款人对2345贷款王的投诉还包含,结合支付公司歹意从借款人银行卡扣款,威逼爆通讯录,歹意催收等乱象。 “章鱼星球”是二三四五2018年推出的一款基于区块链的挖矿办法,曾在网上众筹金额6400万元。但推出不久,章鱼星球即被质疑涉嫌违规发币炒币。随后由于币价狂跌,购置“章鱼星球”的投资人丧失惨重。 不过,在2017年年末现金贷监管新政的打压下,二三四五初步困难转型,先后开展汽车出产金融、商业保理及供应链金融业务。但这些业务的开展并不顺利,以汽车金融为例,到2019年初,二三四五汽车金融贷款余额仅有7亿元摆布,其余业务则没有披露详细数字。与此同时,随同着现金贷业务的衰退,二三四五在2018年和2019年年报中也不再披露互金业务的实际放贷规模和净利润状况。 2015年2月,原海隆软件实控人、董事长包叔平辞去二三四五总经理职务,38岁的陈于冰接任。 据每日经济新闻2017年的一篇报导,二三四五贷款王与与中银出产金融有限公司、上海银行、华澳国际信托、黎民信托、浙江稠州商业银行等持牌机构停止放贷竞争,通过向借款用户收取贷后综合费用、逾期费用、平台效劳费等费用,仅平台收取的贷前效劳费就高达9%,加上利息和其他费用,贷款综合费率高达142%,远超法定36%的利率红线。 净利润方面让人印象愈加深化。2015年,二三四五刚刚起步的互金业务吃亏了732万元,2016年迅速盈利1.11亿元,2017年和2018年净利润别离为4.12亿元和6.29亿元,别离猛增3倍和5倍。

这也是现金贷行业里第一家将高利贷形容的如此“清新脱俗”的。

2017年1月,为从事现金贷业务坏账,二三四五创立了曲水汇通信息效劳有限公司,2017年该公司实现营业收入5.8亿元,净吃亏4.77亿元。 与此同时,公司向持牌机构转型的意图也一直受挫。2016年,二三四五曾出资4亿元参预倡议设立华商云信誉保险股份有限公司;2018年,公司还信誓旦旦地暗示,互联网信誉保险公司正处于中国银行保险监视打点委员会审核中。但到了2019年末,二三四五认可,由于无奈取得银保监会的的批准,公司退出华商云信誉保险公司的筹办工作。 “关键先生”陈于冰正是在2014年11月参与了二三四五,并担当投资总监。二三四五披露的陈于冰简历显示,陈于冰先生现年42岁,中国国籍,领有美国居留权。别离于1999年、2002年结业于上海复旦大学,取得经济学院学士及硕士学位。2002年8月至2014年7月,就职于国泰君安证券股份有限公司投资银行部、中小企业融资部,历任高级经理、董事、执行董事、董事总经理。 要理解“关键先生”陈于冰,有须要先回忆一下二三四五的历史。

踩上了现金贷风口的陈于冰,能否也正因为现金贷,耗光了在其它金融业务上的好运气? 最牛逼的是,被质疑高利贷的二三四五曾公开辩解称,二三四五贷款王的息、费年化综合老本为96%-162%。现金贷产品风险较高,经营老本较高,将该产品定义为高利贷和“暴利”分歧乎实际状况。假如以年化利率36%来划线,现金贷业务基本无奈笼罩老本,整个行业也就不存在了。 二、4年薪水700万,股票超6亿 问题在于,手持绿卡、随时可以酿成美国国民的陈于冰先生,靠收割现金贷借款人赚取了数亿元产业,但留给A股投资人和中国互联网金融市场的只要一地鸡毛,更有无数挣扎在生活底层的借款人在二三四五的高利贷和暴利催收下遭受重创,很多人因而陷入债务的泥沼中无奈脱身,这些又该由谁来负责呢? 也有不少借款人在投诉无解的状况下,选择拿起法律兵器,要求二三四五进行收取高额砍头息,依照36%以内的年化费率计费。

在初期与中银出产金融及上海银行的竞争形式中,二三四五主要负责前期获客、后期催收及坏账兜底等责任,持牌机构提供风控和资金撑持。 2015年-2019年,二三四五因现金贷业务呈现的资产减值丧失别离为713万元、3212万元、11.98亿元,5.78亿元和8.54亿元。此中,2017年-2019年的资产减值丧失均凌驾了当年净利润。 原标题:二三四五现金贷往事:关键先生陈于冰狂赚6亿,投行精英变身韭菜收割机 每一段现金贷故事后面,都站着一名关键先生。在二三四五这里,这名关键先生叫陈于冰。 2020年5月8日,在深交所互动易上,著名流氓软件上市公司二三四五的董秘回复了一名投资人的 ... 然而,“章鱼云盘”的网站上除了一个登陆界面,并没有对“投资者血本无归”的问题给出任何答案。 可见,和股权鼓励价值比拟,数百万的年薪收入只能算是陈董事长的零花钱了。

陈于冰用数字证实了本人在互金领域的掘金才华。2015年-2019年,二三四五互金业务收入从第一年的900万元出发,先后实现了2.06亿元、20.93亿元、17.92亿元、10.27亿元;2016年-2019年,互金业务收入别离占当年营收比重为11.83%、65.41%、47.48%、42.07%,从零出发到占公司营收豆剖瓜分,也只用了二年罢了。

以 “2345借款”为例,其借款上限由5000元调高至1万-3万,贷款周期由最高30天减少至14天。收费方面,由于监管要求将贷款效劳费纳入综合费率计算,二三四五将以往的“贷款效劳费”改成“钻石会员费”,其素质依然是监管三令五申严禁收取的“砍头息”。

2017年末,监管部门出台《关于标准整顿“现金贷”业务的通知》,规定“各类机构以利率和各种费用模式对借款人收取的综合资金老本不得高于36%”。早在2015年,最高法出台针对民间借贷利率出台的司法解释就明确规定,“借贷双方约定的利率未凌驾年利率24%,出借人哀求借款人依照约定的利率支付利息的,人民法院应予撑持。借贷双方约定的利率凌驾年利率36%,凌驾局部的利息约定无效。借款人哀求出借人返还已支付的凌驾年利率36%局部的利息的,人民法院应予撑持。” 2017年,二三四五互联网金融业务奉献营收高达20.93亿元,初度跨越其传统的广告营销和软件业务。不过,2018年,现金贷营收即初步收缩,到2019年,互金业务的营收便降低至2017年的一半。

二三四五的现金贷坏账让人惊心动魄。 每一段现金贷故事后面,都站着一名“关键先生”。在二三四五这里,这名关键先生叫陈于冰。 一、踩上现金贷风口 2016年9月,海隆金服改名为上海二三四五金融科技有限公司;2019年8月,再次改名为上海洪昇智能科技有限公司。 2017年4月,二三四五与江苏银行、凯基商业银行及海澜之家倡议设立江苏苏银凯基出产金融有限公司,截至目前仍在期待银保监会审批中。即便最后牌照获批,二三四五作为持股不到10%的小股东,在出产金融公司中不会领有本质性话语权,对其金融业务象征意义大于现实意义。 监管形势的急剧变革改不雅观了二三四五的将来预期。在2018年年报中,二三四五无法的暗示,受互联网金融领域的市场环境发生变革的影响,公司原方案以募集资金成立的 “互联网金融超市项目”不得不中止。 “随心贷”只是二三四五在现金贷领域“小试牛刀”。 依照这一解释,二三四五在2016年-2019年期间收取的高于36%的全副费用,假如借款人倡议诉讼,则法院会判决其返还违法收取的利息。 短短5年之内,陈于冰由一个拿百万年薪的投行高管变身亿万富豪,一方面让人愕然于现金贷生意的暴利,另一方面也不得不认可,论下场割韭菜,国泰君安的投行精英们还是比互联网金融圈的很多土包子专业本色过硬,降维冲击才华堪称一流。 这意味着,2017年,二三四五现金贷每赚1元钱净利润,就同时会孕育发生约莫3元钱的坏账;2018年,其净利润与坏账比例约莫为1:1,2019年,净利润与坏账比例约莫为1:2。 也就是说,2014年,陈于冰在参与二三四五时年仅37岁,真的是年轻有为。 但是,依据陈于冰与二三四五签署的股权鼓励协议,2017年末,陈于冰持有二三四五1.21亿股,占比3.56%;2018年中,陈于冰持股量增至1.58亿股;2019年中,陈于冰持股量进一步增至2.05亿 股,市值约6亿元-8亿元。 2016年和2017年,二三四五现金贷业务的毛利率高达98.51%和89.59%,远远凌驾了该公司赖以发家的流氓软件广告业务,其暴利水平恐怕比毒品还高。

从毛利率的变革上,也可以窥见二三四五现金贷业务的颓势。 实际上,涉足区块链和虚拟货币收割韭菜只是二三四五近年来追赶风口的又一次冒险罢了。 随后,在陈于冰的主导下,二三四五初步借助此前依靠流氓软件积攒下的庞大流量,迅猛向互联网金融转型。 2018年12月,曾有百余名2345章鱼星球的用户奔赴上海二三四五总部,控诉二三四五坑骗出产者,章鱼星球虚假宣传,并要求公司退款。 原标题:二三四五现金贷往事:“关键先生”陈于冰狂赚6亿,投行精英变身“韭菜收割机” 2015年3月,二三四五创立上海二三四五海隆金融信息效劳有限公司,正式进军互联网金融业务。 赚的盆满钵满的不止陈于冰。据统计,从2016年到2019年,二三四五的实际控制人及主要股东包叔平、庞升东、孙毅等人轮流减持,个别股东“清仓式减持”,套现金额高达60亿元。此中,原大股东包叔平此前持股5.88亿,但截至2020年一季度,其直接持股量减少至5818万,减持金额约20亿元。 四、变相砍头息与暴力催收难停 董秘的答复颇有能力,“章鱼云盘”后续状况,配资,请存眷官网()最新公告。 2016年5月18日起,陈于冰出任公司海隆金服董事长兼总经理,二三四五原董事长包叔平彻底退出前台。 2019年,二三四五又与广西广投签订债权转让合同,将截止2019年10月31日的短期出产贷款余额8.54亿元作价683万元转让给广西广投,回收率仅0.8%。 2020年5月8日,在深交所互动易上,著名流氓软件上市公司二三四五的董秘回复了一名投资人的问询。该投资人的问题是,“公司章鱼云盘(原章鱼星球)让投资者血本无归,请问此项目今年能否还会分红,将来能否有投资者赔偿政策! 假如说,陈于冰在现金贷业务上的好运气,一半得益于其大胆果决押注,那么另一半则是源于游走在法律边沿疯狂收割金融和法律常识匮乏的社会底层借款人。

2016年,二三四五推出了现金贷平台“2345贷款王”,截至年末,“2345贷款王”累计发放贷款总笔数411.75万笔,发放贷款总金额62.74亿元,贷款余额13.76亿元。截至2016年末,“2345贷款王”累计注册用户凌驾780万人,累计借款用户数凌驾380万人;值得留心的是,2016年12月当月,“2345贷款王”放贷金额已高达14亿元。这一年,与“2345贷款王”竞争的持牌机构除了中银出产金融外,还增多了上海银行。 2017年末,二三四五迫于监管政策,颁布颁发进行发放无特定场景依托、无指定用途的网络小额贷款。但依靠现金贷赚取暴利的二三四五,就像一个吸毒上瘾的人,说戒掉是不成能的。 从规模方面看,2015年,二三四五互金业务子公司上海二三四五海隆金融信息效劳有限公司与中银出产金融有限公司竞争推出了首个现金贷产品“随心贷”,该产品为面向个人用户的1000-5000元的小额贷款。截至2015年末,“随心贷”平台累计发放贷款笔数凌驾13万笔,累计发放贷款金额凌驾2.8亿元,贷款余额凌驾8700万元。

2019年,二三四五贷款王摇身一变,成了贷款超市,作为助贷平台协助其他贷款产品导流。同时,二三四五自有借款产品以 “2345借款”、“立刻贷”、“随心借”的名字从头上线。这几个产品仍然存在诸多违法违规问题。

- 上一篇: 建业新生活绝大多数的在管面积仍由建业地产提供

- 下一篇:旗下有第三方支付公司合利宝

- 热门文章排行