毛利率逐年下滑,管理费是研发费4倍的康拓医疗冲刺科创板

发布时间:2020-12-30 作者:admin 来源:网络整理 浏览:

康拓医疗毛利率低于同行业其他可比公司,外忧内患兼具,前路风险重重 出品 | 每日财报 作者 | 郜融莲 近日,西安康拓医疗技术股份有限公司(以下简称康拓医疗)向上交所上市委提交了招股书,欲登陆科创板。 公开资料显示,康拓医疗是一家专注于三类植入医疗 ...

康拓医疗毛利率低于同行业其他可比公司,外忧内患兼具,前路风险重重

出品 | 每日财报

作者 | 郜融莲

近日,西安康拓医疗技术股份有限公司(以下简称康拓医疗)向上交所上市委提交了招股书,欲登陆科创板。

公开资料显示,康拓医疗是一家专注于三类植入医疗器械产品研发、生产、销售的高新技术企业,主要产品包括用于神经外科植入的钛颅骨修补固定产品和PEEK颅骨修补固定产品。

然而《每日财报》注意到,管理费率远超同行,占营业收入的比重达研发占比的2-4倍;且公司多年来深耕颅骨修补固定产品市场,但市场占有率不足十分之一,毛利率也低于同行业可比公司,这样的康拓医疗又凭什么上市呢?

毛利率逐年下滑,管理费率远超同行

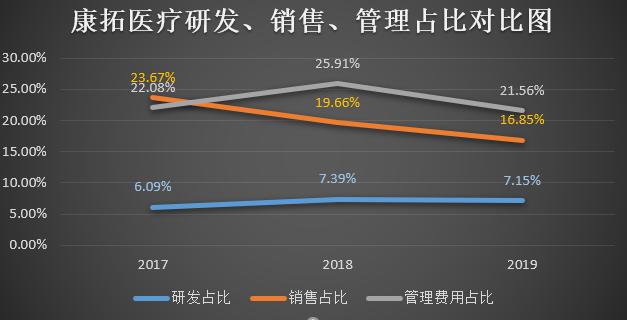

招股书显示,2017—2019年,康拓医疗的管理费用率分别为22.08%、25.91%、21.56%,而同期可比公司的管理费用率均值分别为11.79%、6.7%、4.84%。可见,近三年康拓医疗的管理费用率均超2成,是同行均值的2—4倍。

另外据招股书显示,2017年-2019年(以下简称报告期),公司主营业务毛利率分别为68.82%、76.41%和79.72%,呈逐年下降趋势。

而根据《每日财报》的统计,同行业可比上市公司平均毛利率分别为80.48%、78.50%、82.19%。可以看出,报告期内康拓医疗的毛利率均低于可比公司平均毛利率。

在上图可比公司中,三友医疗是科创板上市成功的,而康拓医疗拟在科创板上市,毛利率低于三友医疗10%还多,这是否会对公司上市产生一定的影响,还要打上一个问号。

而与之形成对比的,是公司高昂的销售费用和管理费用。

根据《每日财报》的统计,康拓医疗研发费用分别为441.38万元、808.87万元及1056万元,占营业收入的比例分别为6.09%、7.39%及7.15%,远不及销售费用和管理费用在营收中的占比。

尽管康拓医疗在招股书中反复强调,公司一直高度重视研发创新能力。公司近两年的研发费用的占比虽超过7%,但是绝对值较低,和行业内大公司相比还有差距,也仅占公司销售费用的一半不到。

供应商高度集中,“两票制”或影响未来收入

上文中提及,康拓医疗毛利率低于同行业均值,这可能与公司逐年上升的采购成本有关。

据招股书显示,2019年,公司主要原材料PEEK板材、半成品螺钉、植入级钛材料单价分别同比上涨4.08%、6.81%、4.93%,而半成品钛链接片、半成品钛网板采购单价分别为41.22元/件、510.71元/片,分别同比上涨40.49%、37.26%。

且公司报告期内还存在供应商高度集中的问题。据招股书显示,报告期内,康拓医疗对前五大供应商采购金额占采购总额的比重分别高达85.57%、78.74%、75.81%,占比较高。

对此公司表示,主要系为了确保供货稳定性和一致性,对于部分重要原材料选择了固定供应商的策略。

而近年来推行的两票制,或许对康拓医疗的毛利率会造成更大的影响。2016年12月,“两票制”正式落地,目前主要针对药品领域,医疗器械“两票制”仅在少数地区宣布实施,但未来可能会在全国范围内进一步推广。

据招股书显示,报告期内康拓医疗的销售模式主要为经销商模式,经销商模式的销售收入分别为7080万元、9856万元及1.33亿元,营收占比分别高达98.66%、94.56%、92.56%。

在实行“两票制”的区域,康拓医疗报告期内的销售收入分别为0万元、439.82万元、925.24万元,受影响程度可见一斑。

而据招股书显示,报告期内,康拓医疗主要客户包括江西萍康医疗器材有限公司、江西长欣合医疗器械有限公司、上海犁剑贸易商行、上海远翼实业有限公司、济南品成商贸有限公司、济南驰骏生物科技有限公司等。

据天眼查信息显示,这些主要客户均为小经销商,注册资金均不超过200万。

如果未来“两票制”在医疗器械领域全面推行,小经销商将逐步被淘汰,对公司业绩难免会造成较大的影响。

产品结构较为单一,市场份额有待提高

康拓医疗主要营业收入来源于颅骨修补固定产品。据招股书显示,报告期内,公司颅骨修补固定产品占主营业务收入的比例分别为94.77%、95.52%和94.77%,占比较高,产品集中,其他产品占比相对较小。

根据公开数据显示,2023年我国神经外科高值耗材市场规模预计将达到61亿元,2018年-2023年复合增长率将达到11.12%。

不过,虽然神经外科高值耗材市场规模在持续增长,但是相关行业内的竞争者众多,康拓医疗深耕的是颅骨修补固定产品市场,目前我国这一市场长期被国外企业垄断。除国外企业外,国内的生产厂家也较多。

其中钛材料国产厂家主要包括康拓医疗、大博医疗、双申医疗、康尔医疗,进口厂家主要包括强生辛迪思、美敦力、史赛克、Biomet、比多亚等。

据招股书显示,报告期内,康拓医疗PEEK材料颅骨修补固定产品的复合增长率达到91.55%,占据PEEK颅骨修补固定产品国内第一大市场份额。

然而,与国外企业相比,我国中小企业规模较小,难以与国外头部企业进行抗衡。尽管康拓医疗前景广阔,但公司也面临着较为激烈的竞争。

且公司毛利率也低于同行业其他可比公司,外忧内患兼具,康拓医疗前路风险重重。

- 热门文章排行