曾焕沙之女执掌弘阳服务,业绩优、谋上市、获恒基地产加持

发布时间:2020-12-30 作者:admin 来源:网络整理 浏览:

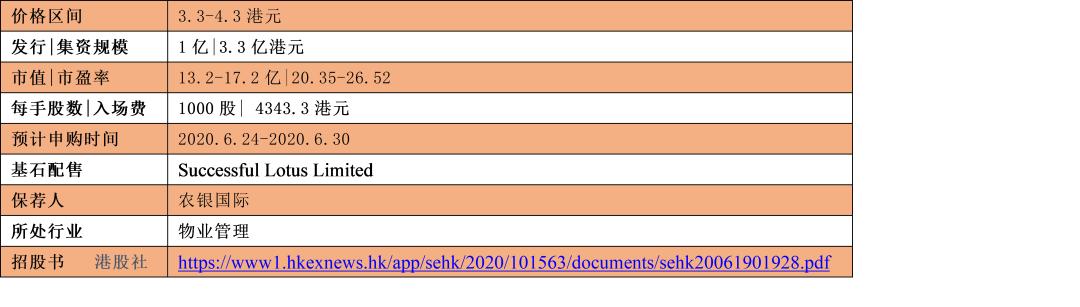

来源:港股社 作者:打新小能手 6月19日消息,弘阳服务集团有限公司(01971.HK)过港交所聆讯。有李家杰旗下恒基地产(00012.HK)全资拥有的Successful Lotus Limited基石加持,农银国际为独家保荐人。 招股信息: 募资用途: 40%用于寻求选择性策略投资、收 ...

来源:港股社

作者:打新小能手

6月19日消息,弘阳服务集团有限公司(01971.HK)过港交所聆讯。有李家杰旗下恒基地产(00012.HK)全资拥有的Successful Lotus Limited基石加持,农银国际为独家保荐人。

招股信息:

募资用途:40%用于寻求选择性策略投资、收购机会及扩大物业管理的规模;30%加强智能系统的研发、升级;10%用于提升公司服务质量;10%用于招募及改善员工培训、福利制度;10%作一般营运资金。

一、公司介绍

弘阳服务成立于2003年7月,早期为母公司的住宅物业提供物业管理服务,2015年将业务触角延伸至商业物业,同时为第三方物业提供管理服务。2016年后,弘阳服务重心由长三角地区(集中于南京市)开始向全国各地区扩展。

▲图源:招股书

自2017年以来,弘阳集团连续三年被中指院评为物业服务百强企业之一。在2020年物业服务百强企业中排名第25位,并被评为2019年中国华东物业服务领先品牌。

▲图源:官网

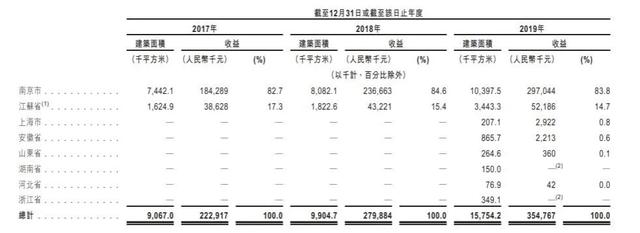

截至2019年12月31日,弘阳服务在管面积约为1580万平方米,而弘阳地产2019年全年合约销售建筑面积于2019年达到490万平方米,叠加受益于弘阳地产的土地储备及在建项目,弘阳服务的在管住宅物业总建筑面积持续增长,2017-2019年年复合增长率达29.5%。

据了解,截至2020年6月15日,弘阳服务的合同总建筑面积约为2960万平方米,覆盖14个省(市、区)41个城市的181个项目,包括总建筑面积1780万平方米的在管项目,及1180万平方米的已签约管理但尚未交付的项目。

二、财务数据

2017-2019年,公司营业收入为2.57亿、3.49亿和5.03亿,年复合增长率达39.9%;净利润分别为0.29亿、0.33亿和0.57亿,年复合增长率41%。营收、净利年复合增速分别高于同期百强物管企业的17.4%和26.1%。

▲图源:招股书

公司业务主要由物业管理服务、非业主增值服务、社区增值服务三大板块构成。其中,物业管理服务为向业主、住户及租户提供安保、清洁及维修等服务。非业主增值服务主要向非业主提供增值服务,如向其他物管公司提供顾问服务、向房地产开发商提供房地产开发项目的前期规划及设计咨询服务、向房地产开发商提供销售协助服务和验收服务等。在管物业组合包括住宅、商业(如购物中心、家具商城、酒店、公园等)及其他物业。

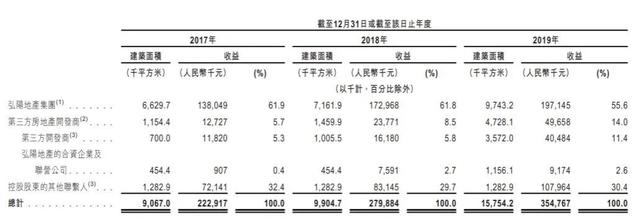

2019年,各板块收入分别为3.55亿、1.21亿、0.27亿,分别占总营收的70.5%、24.1%、5.4%。物业管理仍占大头,但其营收占比已三连降。同时,非业主增值服务对总营收的贡献逐年上升,由2017年的8.5%上升至2018年的15.5%及2019年的24.1%;社区增值服务占比较为稳定。公司多元化业务并进,营收结构趋于合理,发展更加稳健。

▲图源:招股书

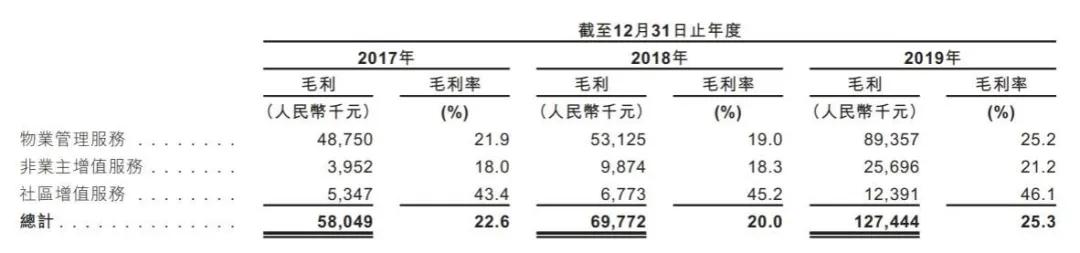

盈利方面,截至2017年至2019年底,弘阳服务的毛利率由22.6%提升至25.3%,高于2019年百强物管企业毛利率均值的24.02%;净利率(归属股东净利润/营业收入*100%)由11.17%提升至11.74%,高于2019年百强物管企业净利率均值的8.76%。

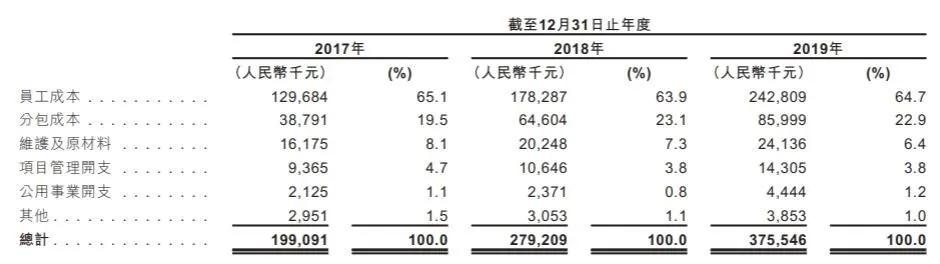

此外,员工成本占比一直很高,近三年占比分别为65.1%、63.9%和64.7%,很大削弱了公司的毛利。如2018年的物业管理服务毛利率由21.9%下降至2017年的19.0%,就是员工成本增加所致。

▲图源:招股书

另来自弘阳地产的收入占总收益的61.9%、61.8%和55.6%,这意味着过分依赖于母公司。但从在管面积看,同期来自弘阳地产的在管面积占比分别为73.1%、72.3%和61.8%,呈逐年下降趋势。

▲图源:招股书

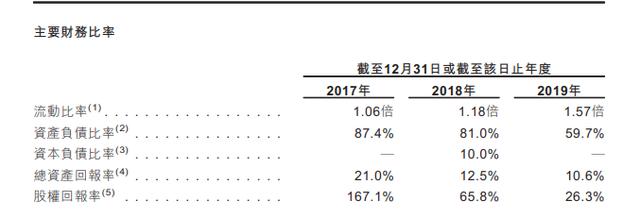

公司资产负债比率由截至2017年87.4%下降至2018年81.0%,乃主要由于应付关联公司款项增加导致总资产增加少于总负债增加所致。2019年公司资产负债比率进一步下降至59.7%

▲图源:招股书

三、行业前瞻

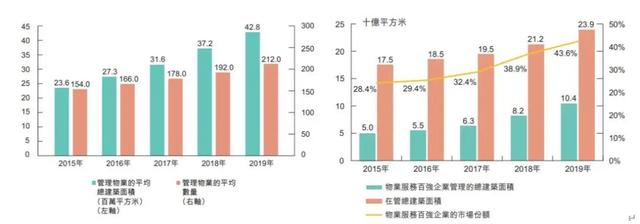

物业服务百强企业管理物业平均建筑面积由2015的2360万平方米增至2019年的4280万平方米,复合年增长率为16%。数量由2015年的154项增至2019年的212项,复合年增长率为8.3%。

▲图源:招股书

近年来,弘阳服务业绩增长喜人。仅2017-2019年,公司在管建筑面积年复合增长率(31.8%)、收入同比增长率(44.1%)、尚未交付的建筑面积(1180万)、非业主增值服务及社区增值服务收入(1.48亿)、增值服务收入(占总收入29.5%)亦高于物业服务百强企业的行业平均水平。

数据显示,在H股上市的13家内地物业管理企业中,毛利率最高的达到43%,行业平均毛利率为30%。而弘阳服务远不及。

四、股权架构

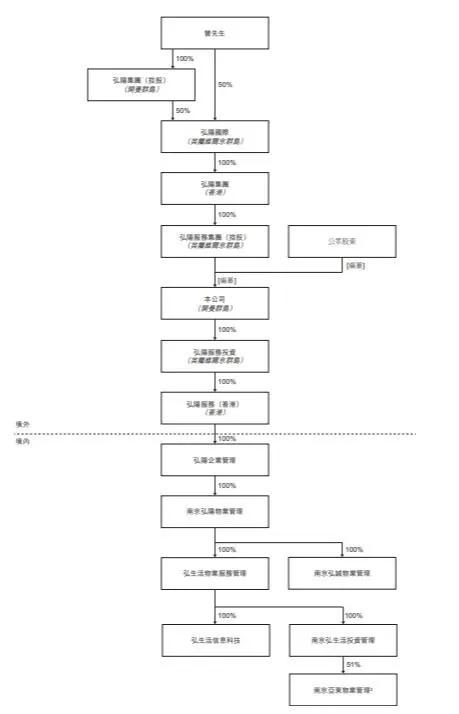

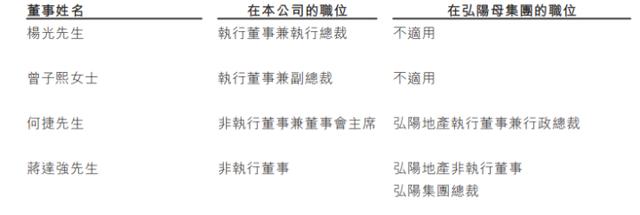

最终实控人为弘阳集团董事长曾焕沙,其女曾子熙于2018年10月31日委任公司副总裁,2020年3月16日进入董事会,为执行董事。

▲图源:招股书

弘阳服务董事会由两名执行董事、三名非执行董事及三名独立非执行董事组成。其中,三名非执行董事何捷、蒋达强、罗艳兵均在弘阳地产有过任职经验。而该公司执行董事兼执行总裁由杨光任职。在职责范围上,杨光负责弘阳服务集团整体管理,曾子熙负责集团运营管理。

▲图源:招股书

业内分析人士认为,弘阳服务的上市或让弘阳集团二代接班路线图浮出水面。曾子熙未来大概率将负责物业板块,而曾焕沙之子曾俊凯目前已在弘阳地产担任助理总裁职位。

另外,弘阳服务股东所获取的投资回报也非常可观。截止2019年底,弘阳服务的股权回报率为26.3%,高于2019年同类型规模的同业股权回报率的19.1%;资产回报率为10.6%,同样高于2019年物管行业资产回报率的8.7%。

五、结语

得益于住宅物业和商业物业管理协同促进,发展均衡,弘阳服务在全国范围内得到广泛认可。目前长期局限于江苏省,收益过度依赖母公司,多少会影响看似稳定递增的收益。

物管股作为“风口”,弘阳服务成功IPO是预料中的事,但如何提高企业的经营管理能力及运营能力,则关系着弘阳服务未来能够走得多远。企二代掌舵,行事风格、经营理念、布局侧重的差异也注定给公司带来更多的想象空间。

- 热门文章排行