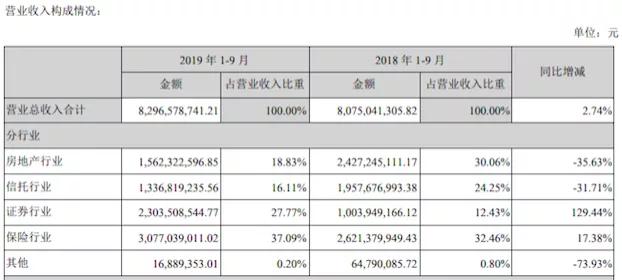

而信托、证券、保险的业务收入占比都在不断增加

发布时间:2021-03-08 作者:admin 来源:网络整理 浏览:

这比转让发生在2019年初,其时泛海控股子公司武汉中央商务区股份有限公司向融创房地产转让其持有的泛海成立剥离局部资产后的100%股权,协商后确定的总对价为148.87亿元。

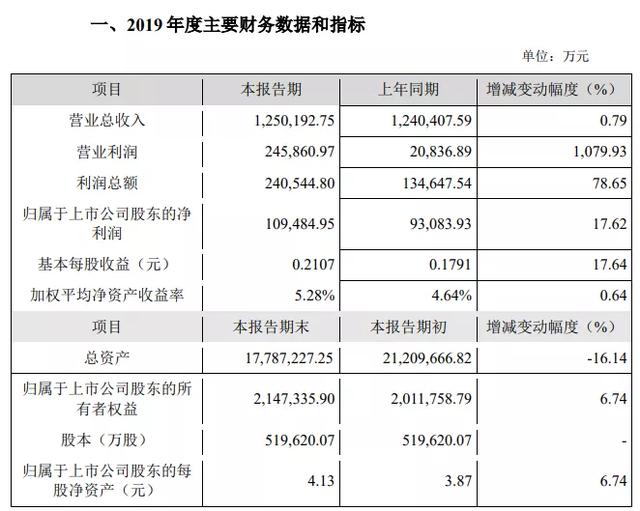

截至2019年年末泛海控股总资产为1778.72亿元,归属于上市公司股东的所有者权益为214.73亿元,截至2019年9月末,负债总额则到达1480亿元,资产负债率为81.27%,到2019年底,资产负债率粗略率凌驾同期。 2014年以来,泛海控股初步逐渐调整开展重心,逐渐加大金融板块规划。

近日,泛海控股的主体评级和信誉评级接连遭遇标普和惠誉两家国际评级机构下调撤回。

可见,利润大增主要来源于投资收益,这样的大涨并不具备可连续性。

2016年末、2017年末、2018年末,公司负债总额别离为 1429亿元、1603亿元、1837亿元,合并财务报表口径的资产负债率别离为 85.17%、85.36%、86.60%。

制图:勤燐

-END-

企业资产负债构造是掂量一家企业的安康与否的重要指标,对房产企业,资产负债率上,80%是行业均值。

这次增资前,泛海控股对民生证券持股比例为87.65%,增资后依照最高增资金额25亿元计算,泛海控股对民生证券的持股比例降至73.59%。

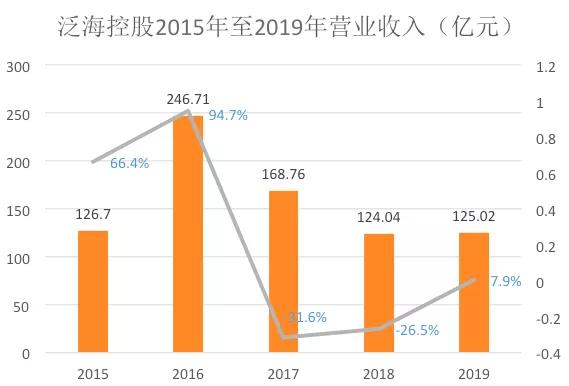

2016年公司营业总收入为246.71亿元、2017、2018两年连续下滑,别离为168.76、124.04亿元,两年营业总收入别离同比下滑31.59%和26.5%。

业绩平平 股价暗淡

金融业务营业收入67.17亿元,占比80.97%。 2019年4月以来,泛海控股的股价接连下跌,截至2020年4月21日,泛海控股的股价报收于3.63元,近一年跌幅凌驾50%。 相较于一季度的20.85亿元,在2019年后三个季度,泛海控股亏掉了9.9亿元。 但是二者都认为泛海控股的短期到期债务相当大且风险一直增多。 经筹议,共有15名投资者参预民生证券上述增资扩股,认购民生证券股份共计18.37亿股。 对泛海控股而言,民生证券定增募资也将为其带来更多业绩弹性。 资产负债方面也乏善可陈。 一方面,泛海控股始终不能制止房地产企业债务高企的顽疾,通过一直发债缓解财务压力; 从房产到金融 一路并不顺风 依据已披露数据显示,泛海控股业绩表示一般,2019年实现营业总收入125.02亿元,较上年同期增长0.79%,股票配资,实现归属于上市公司股东净利润10.95亿元,较上一年同期增长17.62%。 不过随同着战略转型,泛海控股的隐忧也初步显现。 细分来说,而信托、证券、保险的业务收入占比都在一直增多。 公开质料显示,泛海控股的的债务期限构造上,一年以内的短期债务占比较大,债务归还较为集中。 延展至全年,2019年泛海控股全年净利润为10.94亿元。 2017年以来,泛海控股战略转型连续推进,由地产向金融的规划进入加速期,金融业务占营业总收入的比重逐渐加大。 泛海控股的业绩欠安从近3年来的根本营收上也明晰可见。 这笔投资收益对2019年泛海控股的利润有什么样的影响?不妨事来算这样一笔账: 金融业务的营收下滑主要受监管政策和市场颠簸性影响。 营业增长乏力连带着泛海控股在成本市场的表示也不尽人意。

3月19日,惠誉将泛海控股的恒久外币发行人违约评级及高级无抵押评级自“B-”下调至“CCC+”。

尽管,两家机构先后撤回了相应的评级。

图片来源:泛海控股2019年第三季度呈文

不过与同期比较,信托业务上的营业收入呈现了鲜亮的下滑。

标题依据Wind数据显示,2016年初步,配资,泛海控股的房财富务快捷收缩,从2016年到2018年,2年的工夫,泛海控股业务占比迅速从超七成下降到了四成以下。

依据泛海控股公布的2019年三季度财务数据显示,2019年1-9月,泛海控股房地财富务板块实现营收15.62亿元,占营收比重18.83%,与2018年30%的占比相较,继续减少。

眼下,泛海控股有一笔2.8亿美圆的高级无抵押票据于今年4月30日回售,一笔4亿美圆高级无抵押票据于2020年7月份到期。

2019年一季度泛海控股实现净利润约20.85亿元,扣除非经常损益后的净利润仅为1.48亿元。

民生证券拟通过非公开发行股份的方式向不凌驾20名投资者(不包含关联方)募集资金合计不凌驾25亿元的资金。

到了2019年,尽管营业总收入呈现微涨,但是规模上,与2016年比拟仍缩水近一半。

值得一提的是,泛海控股在海内房地产项目集中于武汉,今年的疫情已经鲜亮的影响到了泛海业务的展开,2020年对泛海控股来说可能会艰难重重。

泛海控股资产负债率已间断多年越过房企80%的红线。

在所有的财务指标中,营业利润得到了较大幅度的上涨。 尽管泛海的去地产化获得停顿,但是大船“转舵”后的标的目的并非无尽光明,泛海控股的金融化途程还需继续高下求索。 近日,泛海控股发布公告披露了其控股子公司民生证券施行增资扩股的停顿。 4月14日,泛海控股2019年业绩快报公布。 · 欢迎转发评论 · 不停以来,泛海控股都较依赖杠杆,一直通过杠杆撬动资产。 除了业绩表示欠安,在资产负债构造上,泛海控股也是压力颇大。

简而言之,股票配资,泛海控股的主业并不赚钱,仍在亏钱。 从业务上看,泛海控股通过内部整合与外部收购方式,逐渐涉足到证券、信托、保险等金融领域,并相继拿下多张金融牌照。 3月3日,标普将泛海控股的恒久发行人信誉评级下调至“CCC”,将未偿高级无抵押票据的恒久发行评级下调至“CCC-”。 接连遭遇评级下调撤回 截至2019年年末泛海控股总资产为1778.72亿元,同比下降16.14%,归属于上市公司股东的所有者权益为214.73亿元,同比增长6.74%。 2020年对泛海控股来说可能会艰难重重 ... 图片来源:泛海控股2019年度业绩快报

- 热门文章排行