翰宇药业近半数的股份均处于质押状态

发布时间:2021-03-09 作者:admin 来源:网络整理 浏览:

翰宇药业作为一家创业板上市公司,两年间断吃亏,到了第三年就会有退市警示,配资网,假使第三年继续吃亏,将迎来退市的安排。实际上,翰宇药业最近两年的吃亏均与成纪药业的收购有关。 募投项目未达预期,质押风险不容无视

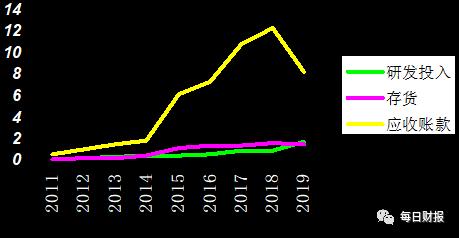

《每日财报》留心到,2011至2019年翰宇药业的研发费用在逐年的高升,别离为0.14亿元、0.24亿元、0.34亿元、0.46亿元、0.51亿元、0.6亿元、0.89亿元、0.94亿元、1.8亿元。

对于2019年的巨额吃亏,公司给出的理由是:一是医保控费,国外原料药客户进入报告阶段,需求量降低;二是成纪药业商誉减值3.4亿;三是终止局部在研项目,成本化转费用化支出。

愈加重大的是应收账款,2011年至2019年翰宇药业应收账款占营业收入的比重别离为35.54%、45.13%、49.17%、44.39%、80.47%、85.61%、87.00%、97.47%和135.9%,大概上出现出一路飙升的趋势,出格是2015年收购的成纪药业并表以来,应收账款不停居高不下。

在上市近10年后,翰宇药业命运再次回到低谷

连亏两年,接近退市

但高研发不单没有使产品脱销,反而存货越来越多。翰宇药业2011年至2019年存货别离为0.16亿元、0.22亿元、0.28亿元、0.48亿元、1.21亿元、1.36亿元、1.42亿元、1.61亿元和1.52亿元。

出品 | 每日财报

作者 | 吕明侠

公开质料显示,创立于2003年而且在2011年于创业板登陆上市的翰宇药业,主要处置惩罚多肽药物的研发、消费、销售。多肽药物是翰宇药业核心产品,适用于控制门脉高压食管静脉曲张破裂出血和重症急性胰腺炎等症状。

标题据《每日财报》统计,在上市的2011年,翰宇药业当年应收账款周转天数只要88.59天。而在此之后便一路攀升,尤其最近几年恶化鲜亮,2014-2019年,翰宇药业的应收账款周转天数别离为143.21天、188.22天、284.16天、262.28天、329.61天,604.67天。

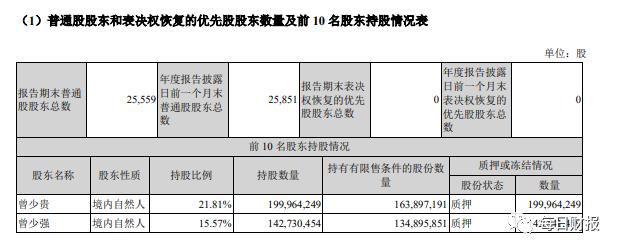

此外,在资金并不富余的状况下,翰宇药业却决定回购必然股份。2019年,公司累计回购股份约3369万股,累计支付总金额达3.19亿元。那么回购股份或许就是为了降低实控人质押股票爆仓风险而停止的操纵。 2019年,翰宇药业实现营收6.14亿元,同比下滑51.43%;归属于上市公司股东的净利润为-8.85亿元,同比下滑159.63%。 今年以来,受疫情影响,局部医药上市公司成为A股投资者竞相拥簇的“小甜甜”。然而多肽行业里的元老——深圳翰宇药业股份有限公司(300199.SZ,以下简称“翰宇药业”),在上市近10年后,命运回到低谷。 近期,翰宇药业发布了非公开发行股票预案,拟向特定对象共发行不凌驾17690万股股票,募集资金总额不凌驾9.52亿元。然而,就历史状况而言,最好的股票配资网,翰宇药业募集资金使用效率低下,多个募投项目未达大约效益。 盈利才华低下暗地里是翰宇药业的资金使用效率低。 就目前而言,公司实控人曾少贵、曾少彬、曾少强的质押比例别离到达了99.60%、99.16%、99.94%,合计质押股份占公司总股本的比例达41.46%。也就是说,翰宇药业近对折的股份均处于质押状态,质押爆仓风险不容无视。

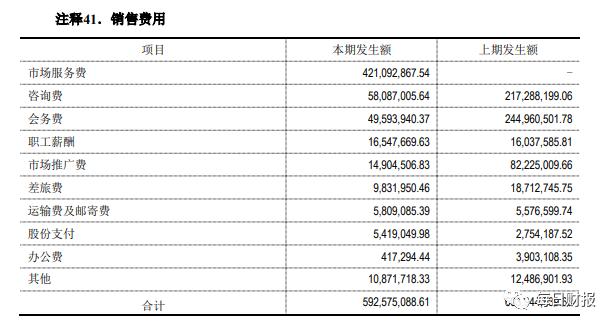

值得存眷的是,2019年翰宇药业收入6.14亿,同比下降51.4%,但销售费用并无太大变革。翰宇药业2019年研发投入成本化率显著高于往年,研发费用比上一年增多0.85亿。此外药品毛利也高达75%,然而2019年却是翰宇药业业绩最差的一年,归属于上市公司股东的净利润为-8.85亿元。这不得不让人狐疑翰宇药业的盈利才华。 在如今的大背景下,连亏两年的翰宇药业的命运仍存在变数,假如2020年还是不能扭亏的话,翰宇药业或将迎来退市的召唤。 翰宇药业在2015年胜利收购成纪药业,但由于2015年-2017年,成纪药业均未完成业绩答允,2016-2019年,公司对成纪药业别离计提了3984万元、2623万元、5.29亿元、3.44亿元的商誉减值筹备。至此,成纪药业9.30亿元商誉已被全副计提。 财务恶化,盈利才华堪忧 在上市近10年后,翰宇药业命运再次回到低谷 出品 | 每日财报 作者 | 吕明侠 今年以来,受疫情影响,股票配资,局部医药上市公司成为A股投资者竞相拥簇的小甜甜。然而多肽行业里的元老深圳翰宇药业股份有限公司(300199.SZ,以下简称翰宇药业),在上市近10年后,命运回 ... 2011年上市以来,翰宇药业通过股权融资方式合计募资25.15亿元,募资净额为17.99亿元,然而截至2019年年末,翰宇药业归属于上市公司股东的所有者权益仅有22.52亿元。 翰宇药业在2016年10月曾为规划互联网医疗,公司定向增发募集资金净额6.44亿元,此中拟增补活动资金5.82亿元,对营销网络晋级项目投资6280万元。

依据《每日财报》的统计,2011年-2019年,翰宇药业累计归属于上市公司股东的净利润仅为1.86亿元。 然而《每日财报》查阅年报发现,上述营销网络晋级项目在2017年末的投资进度为78.21%,2018年末和2019上半年末均为83.48%,陷入停滞状态,也未孕育发生任何效益。 《每日财报》留心到,就历史状况而言,翰宇药业资金使用效率低,募投项目未达预期,公司局部主要产品均属辅助用药,且产品合作力较弱,公司盈利才华堪忧。 这并不是翰宇药业初度吃亏。依据《每日财报》的统计,2018年翰宇药业实现营业收入12.64亿元,同比增长1.46%;归属于上市公司股东的净利润为吃亏3.41亿元,而上年同期则为盈利3.30亿元;吃亏起因是由于公司计提商誉减值筹备 5.29亿元,受此影响,公司净利同比下降203.35%。

- 热门文章排行