雅居乐评级遭下调至负面 上瘾永续债业绩增速创三年新低

发布时间:2020-12-31 作者:admin 来源:网络整理 浏览:

故事没有按照写好的剧本走,雅居乐的毛利润和毛利率创近三年新低 出品 | 每日财报 作者 | 郜融莲 近年来,我国的房地产行业目前已告别增速过快的时代,行业整体规模增速明显放缓,受此影响下,我国不少房地产企业均在谋求改革发展之路,谋划长远发展的经济利 ...

故事没有按照写好的剧本走,雅居乐的毛利润和毛利率创近三年新低

出品 | 每日财报

作者 | 郜融莲

近年来,我国的房地产行业目前已告别增速过快的时代,行业整体规模增速明显放缓,受此影响下,我国不少房地产企业均在谋求“改革发展”之路,谋划长远发展的经济利益。

2016年广州雅居乐集团(以下简称雅居乐,03383.HK)董事会主席便提出多元化发展战略,“希望未来5-6年,整个集团地产占一半,其他产业占一半。”理想很丰满,现实太骨感。截至目前为止,雅居乐其他业务在营收中占比仅为10.10%。

近年来,雅居乐集团对永续债的依赖急速增加,这也为公司带来恶劣的影响,《每日财报》注意到,目前已有两家世界顶级评级机构对已经将雅居乐的评级展望调为负面。除此之外,该公司的项目多次触及监管红线,屡屡被罚。

遭国际机构下调评级

2016年雅居乐董事会主席陈卓林曾于2016年业绩会上表示,估计未来3年,其他产业占比8%-30%。到2022年、2023年,其他产业和地产可以平分秋色。

故事没有按照写好的剧本走,据雅居乐年报显示,2016年-2018年,多元化业务为公司贡献的收入占比分别为4.13%、4.54%和6.51%。2019年,该指标也仅为10.10%,虽然在持续增长,但照此增速来看,到2023年,多元化业务也无法与地产业务平分秋色。

4月3日,穆迪公告称,已将雅居乐的评级展望从稳定调整为负面。与此同时,穆迪维持雅居乐公司家族评级为“Ba2”,债券高级无抵押债务评级为“Ba3”。4月9日,标普全球也将其对雅居乐的评级展望从稳定下调为负面。

为什么世界两大评级机构不约而同地把对雅居乐的评级等级下调为负面呢?这或许与雅居乐海南业务表现不佳有关。

2009年,雅居乐海南清水湾项目入市,十年间,雅居乐通过此项目赚得盆钵满体。2017年,雅居乐仅海南清水湾一个项目预售金额就近170亿元,公司2017年整体预售金额为897.06亿元,同比增长52.36%。

成也萧何,败也萧何。2018年,因海南实行“全域限购”政策,雅居乐整个海南市场的预售金额才约100亿元,降幅明显。到了2019年,该政策仍未放松,海南市场开始成为雅居乐毛利率下降的重要原因。

据年报显示,2019年,雅居乐毛利润和毛利率分别为183.58亿元和30.50%,较2018年分别下降25.60%和13.40%,创近三年新低。

资金压力巨大伸手永续债

众所周知,我国房地产行业近年来增速放缓,房企赚钱较几年前来说困难了许多。在此背景下,雅居乐寄厚望的多元化服务业绩增速也不尽如人意。想要赚到真金白银,公司必须得推进高质量的房产发展,持续加大拿地投入。这也导致了雅居乐现金流恶化、资金链紧张。据年报显示,2019年,雅居乐经营活动产生的现金流量净额为-145.51亿元,同比2018年下降了653.69%。

除现金流外,雅居乐的资金链也开始紧张。据年报显示,2019年期末雅居乐1年内需偿还短期借款达422.97亿元。同期,公司手持现金426亿元,其中受限现金超90亿元,也就是说,公司可以动用的资金与短期借款存有超86亿元的缺口。

钱紧就必须得融资,可近年来一连串的调控政策重击下,房企借款利率上涨,借钱越来越难不说,还会增加公司的资产负债率。又想马儿跑得快,又想马儿不吃草,于是乎,雅居乐走上了永续债这条不归路。

据年报显示,2017年-2019年,雅居乐永续债分别为55.29亿元、83.35亿元和135.67亿元,不难看出,公司对永续债的依赖在逐渐加深。

负债率上,2015-2019年年末,雅居乐负债率分别为64.20%、66.48%、72.96%、76.14%和76.09%,如果再把永续债算到负债率之内, 2019年,公司的净负债率将达130.74%,远超安全线。

在会计准则中,并不把永续债当作是债务,所以它在帮助企业不断融资的基础上,还可以使得企业的报表好看起来,粉饰了企业的资产负债率。如果用得好,永续债可以为公司业绩添砖加瓦。

但永续债在本质上也是债,是债就早晚都要还,并且要付利息。这个利息如果过了一定时期,会涨的比较高。就目前而言,雅居乐巧妙地运用永续债这有效降低了公司的负债率,但未来,如果永续债用得不好,就很有可能成为企业的“累赘”。

项目多次触监管红线

近日有网友爆料,在南京市江北新区浦口区滨江大道绿水湾公园附近的雅居乐南京浦口G33项目正施工打桩,但这个项目似乎涉嫌无证施工。

据公开媒体报道,该项目在未取得施工许可证的情况下,因违规打桩28根,已被当地相关部门责令停工。负责该项目的施工企业为雅居乐子公司南京奇雅置业有限公司于2019年7月3日以底价拿到江浦G33地块。2019年9月25日,该项目领取建设用地规划许可证。2019年12月17日,该项目取得临时售楼处的建设工程规划许可证。但截至目前,该项目并未拿到建设工程规划许可证。

《每日财报》了解到,这已经不是雅居乐的项目第一次触及到监管红线了,此前,公司还有多次违规占地行为,其中包括雅居乐在云南的西双林语项目。

根据2019年12月30日自然资源部通报的31个典型违法违规案件中显示,云南省西双版纳州雅居乐旅游置业有限公司违法占地建设西双林语项目。2011年起,雅居乐旅游置业有限公司未经批准占用景洪市嘎洒镇40.67公顷土地(其中包括耕地24.11公顷)建设西双林语项目,形成售楼部、人工湖、景观绿化等。目前,景洪市自然资源局对1.54公顷土地立案查处。

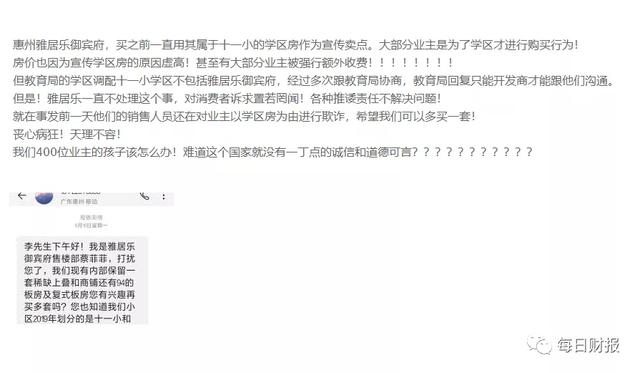

更严重的是,雅居乐还涉嫌虚假销售的行为。有消费者在第三方投诉平台黑猫投诉表示,惠州市雅居乐御宾府涉嫌销售欺诈,将未划分到学区的小区按照学区房信息宣传,并虚高房价、强制收费。

虚假销售、无证施工和违法占地等行为,显示出雅居乐想要加速项目投资回报的心态,从侧面也说明了公司业绩承压。可心急吃不了热豆腐,即使公司业绩有困难,也不能把规范操作抛之脑后。

在3月23日的业绩发布会上,陈卓林表示,将确保公司全年销售目标1200亿元。然而,受疫情影响,今年前4个月,雅居乐完成销售263.70亿元,仅实现全年销售目标约22.00%。照此情况下,雅居乐能否顺利完成全年总目标,要打上一个大大的问号。

- 上一篇:拿国人当“傻子”的特斯拉,还值得中国支持吗?

- 下一篇:融创再现纸板门 这次是在南宁

- 热门文章排行