又有多少高收入高学历用户

发布时间:2021-01-24 作者:admin 来源:网络整理 浏览:

题图来自:东方IC。 中概股财报季到来,微博却交出一份不尽人意的答卷。 日前,微博发布2019Q4财报,呈文期内,微博净营收4.681亿美圆,同比下滑3%,系2015年来初度呈现单季度下滑;净利润1.756亿美圆,也同比下滑4.36%。 自上市以来,微博初度呈现单季度营 ...

题图来自:东方IC。

中概股财报季到来,微博却交出一份不尽人意的答卷。

日前,微博发布2019Q4财报,呈文期内,微博净营收4.681亿美圆,同比下滑3%,系2015年来初度呈现单季度下滑;净利润1.756亿美圆,也同比下滑4.36%。

自上市以来,微博初度呈现单季度营收和净利双双下滑。

疫情当头,具备广场效应的微博一定会迎来流量小高潮,但业绩表示却和用户热度不形成正相关,微博大约2020Q1营收将下滑15%-20%。

聚焦当下,走过十个年头的微博正步履蹒跚,社交赛道早已换个天地,广告市场仍未从寒冬中清醒,一个关键业绩下滑的财季暗地里,微博正一步步滑向平凡。

如今,想要改不雅观平凡,留给微博的工夫也不久不多了。

营收和利润双跌

单季度净利润下滑4%,微博何以致此?

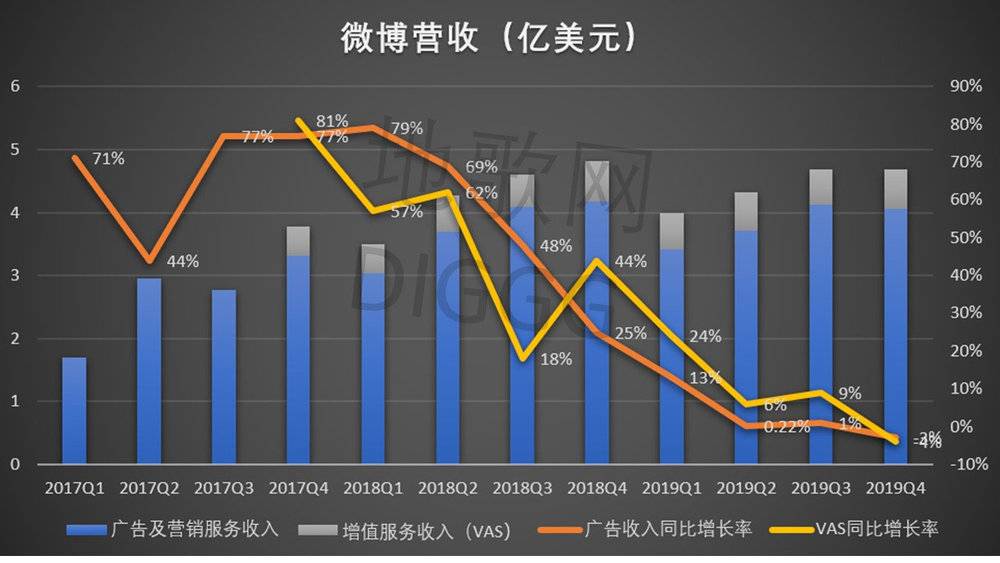

从营收构造上看,微博两大主业均呈下跌态势。本季度,微博的广告和营销营收4.059亿元,同比下滑3%,该数字自上市以来初度呈现负增长。

同时,微博的增值效劳营收6220万美圆,同比下滑4%,该局部营收主要来自收购一下科技后的直播分成收入,但此刻在线直播市场相对饱和,微博的相关营收呈现下滑并非新颖事。

(微博各季度营收,数据来自微博财报)

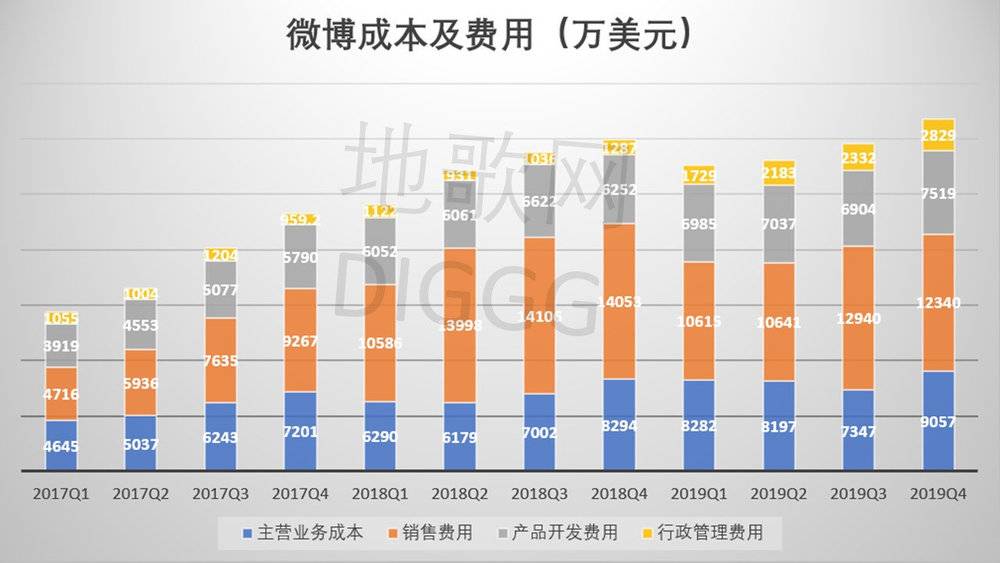

关键因素在于,营收下滑之时,费用却连续稳增。

本季度,微博的老本及费用合计为3.174亿美圆,同比增长6.22%;此中主营业务老本9057万美圆,同比增长9.2%;销售费用1.234亿美圆;研发费用7519万美圆,同比增长20.27%;行政打点费用2829万美圆,同比增长119.81%。

同时,微博Q4的各项费用率也保持稳增状态,比方研发费用率达16.1%,同比回升1.4%;打点费用率达6%,同比回升1%。

(微博的老本及费用、各项费用率,数据来自微博财报)

从简略的业绩构造比照来看,各项费用不变增长,但各项营收却呈现下滑,最终导致净利润的小幅下跌,这是微博本季度糟糕业务表示的财务因素。

但从市场层面透视,微博为何呈现下滑?

自2013年阿里入股以来,广告就不停是微博的核心收入源,上市后首季度,微博的广告收入便到达5190万美圆,占总营收的77%,即使到本季度,微博的广告收入也是占到总营收的87%。

但近六年工夫过去,广告市场早已变天,互联网流量红利见顶,媒介刊例报价大幅收窄,营销公司流年倒霉,广告主纷纷捂紧钱袋子。

广告市场迎来寒冬。

据CTR媒介智讯的数据显示,2019年前三季度,全媒体广告刊例破费同比下降8%,而据分众传媒半年报显示,去年上半年广告投放减少的行业集中在邮电通讯、IT产品及效劳性行业。有呈文显示,去年上半年仅有33%的广告主增多广告投放费用,为十年来最低程度,市场的寒冬一定影响一批以广告为支柱的企业、产品,微博即是此中之一。

不过,当按刊例报价或按点击收费的传统广告式微时,新增量正在爆发,精准引荐广告、短视频营销和直播带货风头正盛,广告主更是希望“万物皆可李佳琦”。因而,危机在微博身上呈现,流量增长触及天花板,用户留存率和转化率大幅下滑,效果广告难见效果,品牌主只会转而选择更具备商业价值的营销途径。

一局部广告主减少投放,还有一局部广告主选择耽误账期。财报显示,截止2019年末,微博应收账款余额为4.22亿美圆,比拟2018年末回升5300万美圆。

看来,微博的广告收入还将连续下滑。

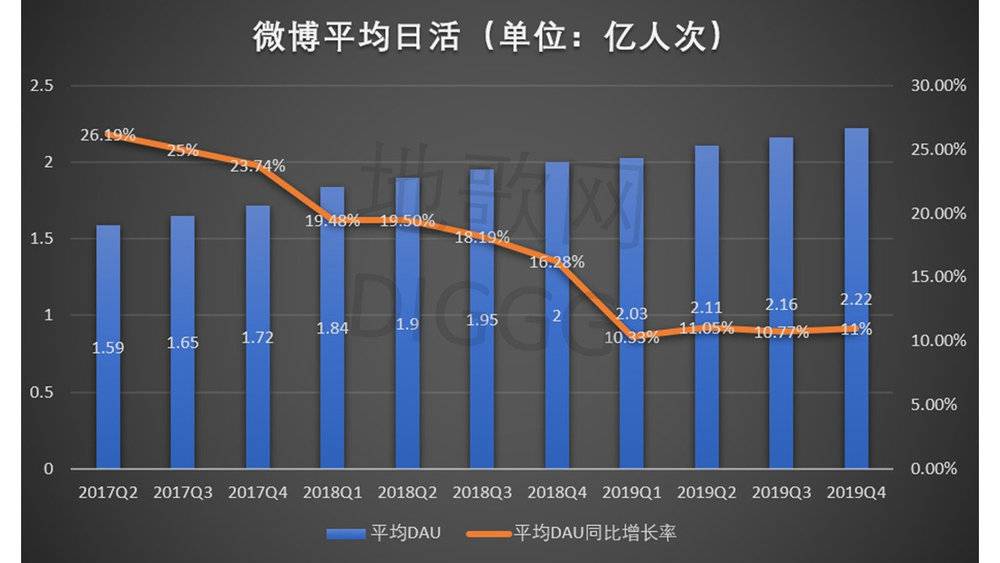

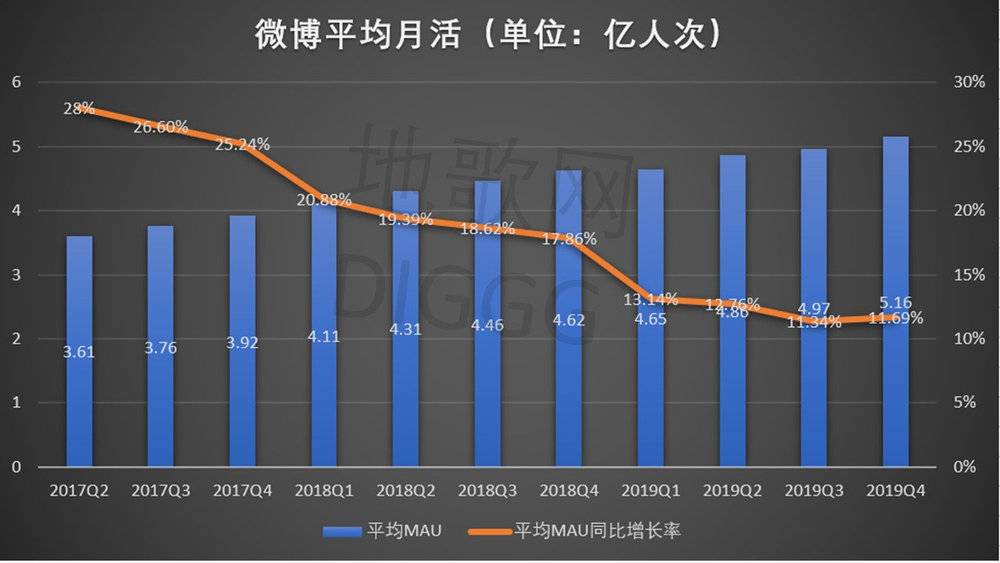

透过营收和利润双下滑,微博的Q4财报并非全无喜讯。本季度,微博的日活用户为2.22亿,同比增长11%;月活用户为5.16亿,同比增长11.69%,跻身“5亿俱乐部”。

(微博的日活及月活,数据来自微博财报)

当存量市场合作剧烈,内容产品纷纷陷入增长瓶颈时,微博实现用户的连续稳增实属不易,但这样的用户量级似乎与其收入规模不相匹配。

尤其是和外部竞对比拟。

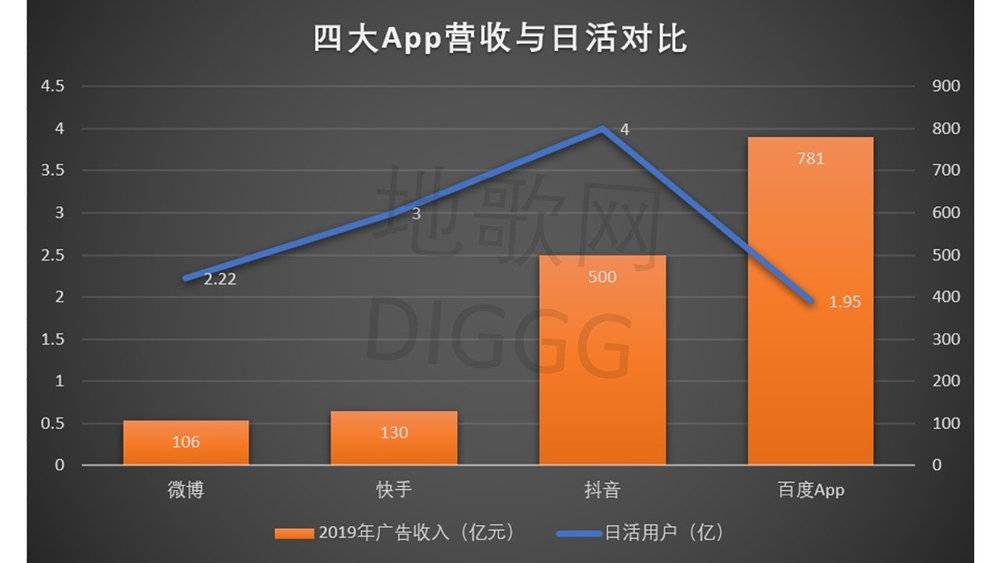

2019年度,微博实现广告收入15.3亿美圆,约合人民币106亿元,但领有4亿月活的抖音,2019广告收入据传已到达500亿元,领有3亿日活的快手,2019年广告收入被曝约为130亿元。

短视频新贵之外,微博与巨头的差距更是谬以千里。据百度财报显示,其2019年在线广告收入达781亿元,百度方面称,得益于挪动生态的开展,百度在线广告业务在第四季度片面复苏。

要知道,截止去年12月,百度App的日活仅为1.95亿。

(微博、快手、抖音及百度App的营收和日活比照)

固然,百度的挪动生态中还包含爱奇艺、百度贴吧等App,但主App用户体量与微博的微小差距,以及广告业务之间的宏大鸿沟,更是令微博汗颜。

如今看来,一季度的主要业绩下滑,影响因素不只仅是财务变革、市场环境,更宏大的隐患正从微博内部孕育而生。

进退两难

透过财报看新冠疫情,其对微博的影响可谓喜忧各半。

喜的是,各方有关疫情的最新信息如翻江倒海般袭来,具备媒体属性和短平快的微博成为重要信息获取通道,用户每日刷微博上的疫情音讯成为生活常态。据QuestMobile数据显示,春节期间微博活泼用户日均增长4000万。

忧的是,微博的广场效应也在疫情期间被放大,嘈杂的内容声量不只让用户感到信息过载,并且难辨谣言与底细,用户在家隔离时的焦虑感更是被进一步加剧。

广场效应和媒体属性,微博的商业标签在突发性严峻公共事件期间被放大,股票配资网,但在带来海量新增用户之际,却难改微博内生的形式危机。

这样的危机触及到内容、用户、关系等层面。

内容层面,微博的内容生态变局自2012年初步,为改不雅观微信呈现后的用户下滑场面,微博开启了新一轮的下沉战略,包含渠道下沉和内容下沉。一方面,通过预装App,微博借智能手机的普及风潮迅速占领下沉市场,霸占增量渠道;另一方面,微博初步大力搀扶垂直领域和腰尾部KOL,迅速丰硕内容生态。

随同内容变局,微博也加速了商业化脚步。

2013年,阿里入股微博,为后者引入大量中小商家资源,其广告业务也因而打开新场面。同时,微博又联结本身红人资源,开展出网红带货的商业形式,张大奕、雪梨等皆兴于此时。到2015、16年,MCN市场方兴未艾,微博初步签约大量MCN机构,一方面补强本身内容生态,另一方面借助机构的经营才华,加速红人及平台的商业变现。

官方数据显示,截止去年上半年,微博50万粉丝以上的大V用户提升近6万,此中30%的创作者发布了电商内容,有7.8万名创作者通过电商取得收入。

2012-2016年,微博这四年后来被外界称之为“二次兴起”,其月活用户规模也从2014Q1时的1.438亿,增长到2016Q4时的3.13亿,累计涨幅达117.66%。

四年的兴起之路,也为微博埋下隐雷。

在机构入局以及网红经济的迅速开展下,微博逐渐走上过度商业化的路线,硬广软广和各类营销号在微博上多了起来,引入算法引荐、机器添加“僵尸粉”等行为更是大大损伤了用户体验。

最为致命的是,在“商业化大开发”的过程中,微博的内容生态初步塌陷,“键盘侠”“无脑追星”等低质内容不只增多了信息提纯难度,更导致大量早期KOL流失,“买热搜”等行为又进一步加剧了内容失真的问题。

内容生态走向“岔路”,灰黑产也显出本相。

36氪此前报导称,微博热搜榜 “黄金档”(晚8点至越日早8点)的刊例价为100万元,而有业内人士走漏,国内许多明星都有“本人的团队做热搜”。利用热搜之外,“机器增粉”也是层见迭出。一位专营“微博推广”的网店店主暗示,微博增粉分为初级和高级,售价从6元到22元;破费18元可以给指定微博点1000个赞。

当前,被过度开发的微博商业生态,亦是滋生灰黑产的爪牙,频发的流量造假与信息失真大大减损用户体验,微博的用户口碑应声下滑。

这就像在人声嘈杂的广场上,少局部人大方激昂的陈词吸引大局部人围不雅观,但当金玉其外;败絮此中的“假把式”被揭穿,大众带着怨气离场,留下的只是“拿钱说话”的托。

显然,内容生态的隐忧正涉及到更多层面。

在用户端,产品体验的折损导致大量用户及KOL流失,更关键的是,配资,广场上少局部用户的发声裹挟走更多流量,头部权势得到一直增强,腰尾部用户权势渐微。

最终,刷微博的人总比发微博的人多,在社交关系层面,这导致了腰尾部大量用户“仰望”少量头部用户,产品自身短少积极的社交互动反响,和真实社交关系的沉淀。

对微博而言,社交关系上的缺失,一方面影响用户粘性,另一方面,用户之间信任关系的建设,意味着更多交易场景有望被打通,变现才华将大幅提升。

但微博并不具备这样的劣势。

可见,从内容到用户再到关系,微博似乎走入了死角,假如不去除内容生态中过度商业化的因子,得不到信息满足的用户会迅速流失,建设社交信任将愈发艰难。不过,微博若一刀切地分割内容与商业化,其内容的商业价值会迅速下滑,市场合作力将大不如前,而在短视频等产品的夹击下,微博业绩将经受宏大考验。

这令微博进退两难。

牵一发而动全身,内容生态的崩塌犹如蝴蝶效应般涉及用户、关系等层面,股票配资,而若不采纳行动重塑内容生态,微博或将沦为一款平凡的产品。

难逃平凡

想要逃脱平凡漩涡,微博的燃眉之急是内容成立。

从内容趋势来看,2009年诞生的微博引领了短图文潮流,但在随后呈现的微信公众号长图文,以及声音经济的潮流中,微博根本处于缺席状态,其长文功能不停不温不火。

而在当下,短视频风头正盛,股票配资网,快手、抖音各领风骚,微博也曾投资“秒拍”,收购一下科技,但后者已不复当年之勇,到2018年末,秒拍的月活仅为500万。

过去两年,从上线“微博故事”,到视频页升格为一级入口,再到2018年初步连续的搀扶vlog内容,微博始终没有放弃过对短视频赛道的深耕。2017年数据显示,微博视频全年累计播放量已达1689亿。

不过,微博的内容更为复杂综合,且平台标签已经定型,即使孕育发生的视频量不输于快手、抖音,用户心田不会将微博认定为“短视频App”,内容自身也却缺乏差别性。

用户习惯难迁移,短少独立App支撑,微博的短视频征程并不简略。

比拟于追赶视频趋势,微博目前还需处置惩罚惩罚信息提纯的难关,提升内容的价值性和有用性,强化用户的内容体验,而这次疫情就将是微博考虑扭转的重要契机。

疫情期间,鱼龙稠浊的音讯经常会混同视听,因此,大量文娱内容App均上线了“疫情专区”,公布官方最新布告、疫情最新停顿和防护小常识。

微博自然不甘落后,在其上线的“抗击肺炎”专区中,媒体机构倡议了约8000场疫情防控工作新闻发布的会微博直播,累计不雅观看达24亿人次。同时,卫健委、国资委等3万余政府机构账号已发布超143万条疫情相关微博,浏览量达432亿。

突发的严峻公共事件面前,音讯变革翻云覆雨,用户更必要官方权威信息及时地以正视听,而短平快的微博则能承当起官方信息发声筒的角色。

这也为疫情之后微博的内容变局提供新思路。

微博具有强媒体属性,而且有大量官方账号,假如微博能开展成为政府机构、企业的官方信息发布首选渠道,提供有价值的权威信息,这将进一步优化微博的内容生态。为此,微博还可辅之以各类功能,包含官方信息发布的一级入口,可及时辟谣的评论功能,可检察突发事件官方停顿的专题页,这些产品功能将更受机构追捧。

固然,官方信息发布渠道的成立并非一朝一夕之事,与政府的竞争方式也必要恒久探究,况且,微博内容已经极为复杂综合,官方通道的呈现能提升信息价值吗?

App矩阵则将在此时阐扬作用。

去年8月底,微博上线新社交产品“绿洲”,被外界称之为“Instagram+小红书”,上线3日后被登上App Store社交类排行榜首位,51配资网,截止今年1月,绿洲月活已超千万。从产品体验上看,绿洲的内容均来自微博博主,但界面更清爽简约,分区设想更为垂直明晰,包含明星、颜值、摄影等十余个频道。

站在微博的角度看,绿洲更像是将微博的垂直内容提纯,在独立App上分类出现,追赶年轻化的内容趋势,而相似小红书的设想,也是为将来开展内容带货留下后手,拓展微博的变现途径。当微博本身的内容过于庞杂,规划独立App来充裕满足长尾需求,不失为一记上上策,但内容社区赛道本就不短少强手,重生的绿洲如何证实本人的差别化合作力?

况且,若绿洲走上“小红书式”的带货路线,势必会遇到条记造假、代写等类似问题,这也将进一步加剧微博的内容生态危机。

绿洲想要出头并不简略。

最关键的是,微博燃眉之急是投入资源优化主App内容,一直集中真实流量并开展社交关系,而非转移力量开展新App去打击市场。试问一下,微博虽坐拥5亿月活,但此中有多少无效流量,有多少水军稠浊此中,又有多少高收入高学历用户,有多少积极参预社区成立的用户?

问题的答案或许只要微博团队知道,但现状在于,当下互联网流量红利见顶,平台也从粗放化的用户获取,走向精密化的用户转化阶段,而用户转化率也就成为掂量平台商业化才华的重要指标。

从本季度财报的低迷不难看出,微博的C端转化短少动能,塌陷的内容生态愈加剧了这一现实,再下一步就是沦为平凡,而改不雅观该场面的路线更是万般艰险,内容升维、加速用户转化等皆是难题。

- 上一篇:准备曲线借壳上市

- 下一篇:韩国,失去三十年或已初步!出口连跌8个月,人口重大老龄化

- 热门文章排行