变身返还型保险后要卖1万块

发布时间:2021-01-25 作者:admin 来源:网络整理 浏览:

1 普通人买保险的主要问题在于信息不通明,并且由于保险常识门槛较高,也很难间接判断业务员的客不雅观性。 因而往往会呈现要么保险买贵了,要么买了一堆并不实用的保险。 为了协助大家避开买保险的一些坑,老白联结一些实际案例整了这篇文章。 建议大家看完,对 ...

1

普通人买保险的主要问题在于信息不通明,并且由于保险常识门槛较高,也很难间接判断业务员的客不雅观性。

因而往往会呈现要么保险买贵了,要么买了一堆并不实用的保险。

为了协助大家避开买保险的一些坑,老白联结一些实际案例整了这篇文章。

建议大家看完,对大家买保险以及识别保险销售员的一些通例套路,是很有协助的。

2

主要有这些问题必要留心:

1)大公司的保险不必然好,真的

大公司主要指规模大、名气大的保险公司。

好比中国安然、中国人寿、承平洋、友邦等大家耳熟能详的公司,根本上都属于大公司。

(PS:这里并不是针对这些大公司,也请相关人士不要对号入座)

尽管知名度高,但它们保险产品的性价比真不必然能比得过小公司,尤其是对大家而言最重要,也是破费比较多的重疾险。

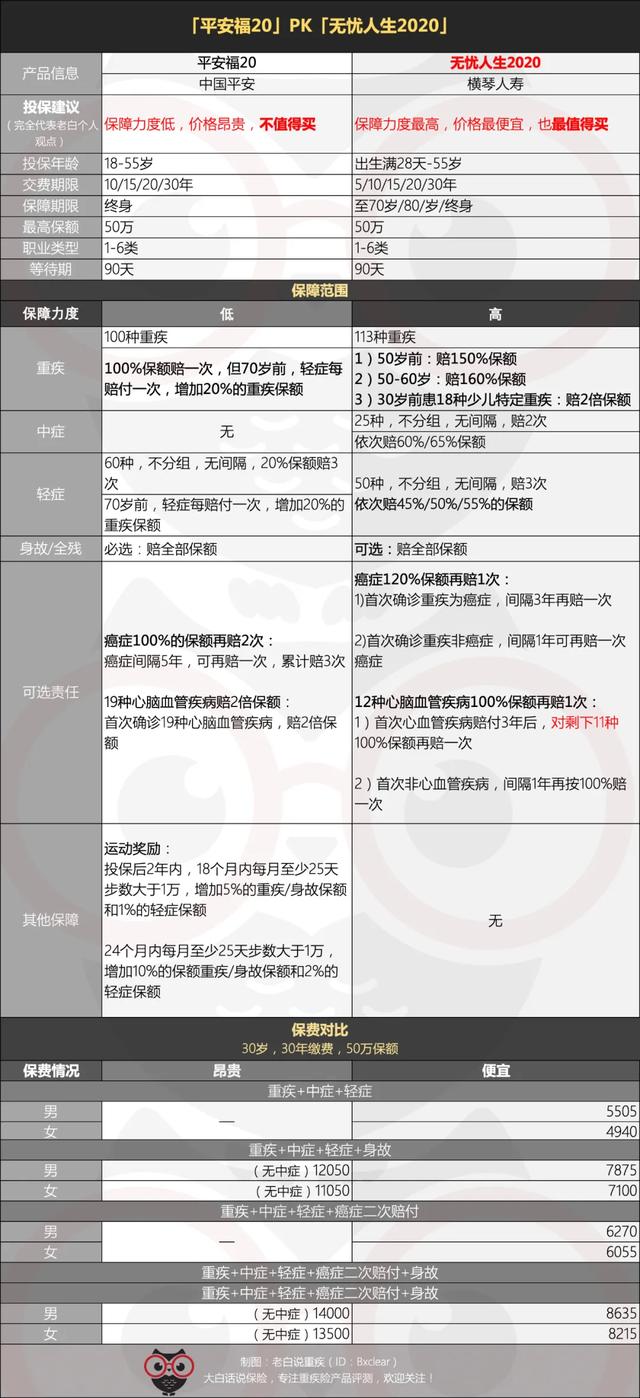

好比小公司横琴人寿的「无忧人生2020」(曾经性价比最高)和安然最新的「安然福20」比照。

「安然福20」很鲜亮性价比不敷:价格昂贵,保障力度很低。

老白制图,欢迎转发,但请注明来源

构成大公司产品性价比较低的主要起因在于大公司人工老本、经营老本、产品卖出后的赔付压力较大,并且大公司股东较多,盈利需求大。

因而大公司更垂青利润,会在必然水平牺牲产品性价比,把保险买贵,或降低保障力度。

在价格雷同的状况下,赔付难度越大,保险公司越挣钱,卖的越贵,保险公司越挣钱。

所以,大公司的保险遍及贵,性价比不高。

但对于医疗险、不测险等比较自制的短期险种,大公司跟小公司不同不算太大,价格也就几十到几百的不同吧。

好比安然最新的百万医疗险「e生保(担保续保版)」,还是可以买的。

2)“核心偿付才华充沛率”和“综合偿付才华充沛率”并不是越高越好

这是掂量保险公司赔不赔得起的两项指标,指标越高,意味着保险公司越有钱,赔付压力越小

可以在保险公司官网的“公开信息披露“里看。

不过,这两项指标并非越高越好,一般在100%-120%比较适宜。

若凌驾这个范围,假如不是近两年新创立的新保险公司,就要小心它们是不是降低了产品性价比,来增多公司利润。

假如低于这个指标,除了存在赔付压力,也可能面临监管合规问题。

所以,假如有人跟你说“我们是大公司,并且赔付率在120%以上”,此时你就必要警惕它们是不是把保险卖贵了,或者增多了理赔难度,而不是放宽心。

3)大公司,小公司都靠谱,效劳质量不同不大

对于“大公司比小公司靠谱,大公司不容易倒闭”的问题,只有记住一点:

中国目前还没有保险公司倒闭的先例,即便倒闭,你的保单也会由保监会或其他保险公司代办代理,不会失效。

所以,也就不存在大公司比小公司更靠谱一说了。

至于效劳质量,一看理赔快烦懑,二看理赔难不难。

差异保险公司的同类型保险,好比重疾险等,各家公司的重疾险合同不同不大,所以只有跟合乎合同约定,都能顺利理赔。

对于一些有争议的条款,一般城市通过打官司来处置惩罚惩罚。

理赔速度方面,大小保险公司的均匀理赔周期都是3-7天,小公司因为很多是线上报案,必要审核,所以理赔周期可能会长1-3天,但也在可蒙受范围内。

(PS:这个只是去年统计数据的结论,只可参考,不具备绝对性)

所以,不管大公司还是小公司,理赔速度和理赔难度,其实不同不大。导致这种认知的更多是一种认知成见,或被销售误导。

4)寿险、重疾险、不测险、医疗险等捆绑销售的保险,不能买

假如你看到一款保险把“寿险、重疾险、不测险”等任何两种或两种以上的保险捆绑销售,就根本可以归纳为“不能买”了。

因为它多半要你多掏钱,所以压根儿不值得你看一眼。

捆绑销售是很多大公司,尤其是线下保险的常用套路。

这类保险一般会用“疾病、不测、身故等,一份保险都能处置惩罚惩罚”来诱导你。

但不会讲述你每一项事故会如何停止理赔,也不会管你是不是真的必要这里面的每一项保障。

更不会讲述你把它们组合在一起会让你多掏钱,也就是同样的保障,你要花了更多的钱威力取得。

好比安然此前的「安然福系列重疾险」,就是将重疾险、终身寿险和不测险等捆绑销售,并且重疾和寿险共享保额,且寿险保额必需比重疾险保额高1万以上。

相当于51万的保额,若重疾险赔了50万,那么以后身故就只拿到1万块了(寿险保身故),但价格却比同样含身故责任的重疾险贵好几千,保障力度却并没有进步。

还不如买一份不含身故的重疾险,再搭配一份保到88岁以上的按期寿险或不测险等,更划算。

所以,假如有人跟你说“这款保险‘身故、重疾、不测’等都能赔”,那么你根本上就可以回绝他了。

因为这类产品看似省心,配资,实际上很不划算,还不如离开独自买,价格还能自制一倍。

5)避开价格谈保险的推销,多半要初步耍流氓了

因为价格是决定你买不买保险,以及怎么买保险的关键。

有些销售因为自家保险产品比较贵,所以在跟你聊的过程中,一般会回避探讨价格。

好比拐弯抹角的说“价格不重要,能笼罩人生将来几十年的风险才重要”等。

或者按最低保额(好比10万保额),最长缴费期(好比30年缴费期)跟你谈价格,让你误以为他们家保险很自制。

因为保额越低越自制,缴费期越长越自制。

对于重疾险,老白不停觉得保额至少要在30万以上,寿险则至少要在40万以上,威力勉强笼罩疾病或身故给家庭构成的财务打击,而10万保额远远不够。

这就是为什么很多人在线下买的保险,保额只要10万摆布的基本起因,因为他知道30万保额太贵,你必定不会买。

所以,假如对方不以实际需求(好比30万的重疾保额等)跟你谈价格,或者避开你的价格需求,那么他们家产品必定很贵,不值得买。

6)能返还保费的保险不要买

这是在说返还型保险,假如没有脱险理赔,可以把保费退给你,主要出如今按期重疾险和按期寿险里。

算是切中了大家到期没发生理赔,还能退保费的痛点。

但这类保险有两个致命缺陷:

一是价格昂贵。

一般返还型保险,比不退保费的出产型保险,要贵50%摆布。

相当一份5000元的出产型保险,变身返还型保险后要卖1万块。之所以卖的贵,因为保险公司要承当理赔和将来退费的两项老本。

羊毛出在羊身上,为了笼罩这两份老本,而且还能从中赚点钱,保险公司就只能让你多花钱。

并且,保险公司几十年撤退退却给你的钱会在货币贬值的作用下,股票配资,越来越不值钱。

可以了解为你花了一大笔钱做投资,几十年后却发现本人每年都在亏本,这就是返还型保险的素质。

二来返还条件苛刻,且保障力度低。

以返还型重疾险为例,一般只有保障期内发生过理赔,不管赔多少,保险公司都不会再返保费了。

好比老王花了20万买了一份50万保额的重疾险,保到70岁,轻症赔30%的保额,即15万。

期间没有发生理赔,70岁后就把20万保费退给老王,若发生理赔,保费就不退了。

假如老王69岁的时候,不幸确诊一项轻症,保险公司赔了15万,70岁到期后,就不退20万保费了。相当于老王花了20万,却只拿回15万,还亏了5万。

这就意味着,购置返还型保险,同样的保障,而你要花更多钱,再算上货币贬值,你还觉得返还型保险值得买吗?

并且为了降低保险公司赔付压力,它们很可能会降低保障力度,好比中症不赔,或轻症只按最低的20%保额赔付等。

所以,价格死贵,退费条件苛刻,保障力度还低的返还型保险,切实不值得你多看一眼。

假如有人给引荐这类保险,就把他拉黑吧。

7)互联网保险其实很靠谱

不管线上还是在线下,只有是跟正规保险公司签的合同,都有效。一旦脱险,给保险公司客服打电话,就会有专人帮你办理,所以,不存在有实体店才靠谱一说。

并且,互联网保险愈加通明,受公众监视水平更高。

不只更容易理解产品值不值得买,假如发生不公正的理赔,还能借助媒体或言论的力量,股票配资,维护本人的权益。

终究对互联网保险公司而言,口碑很重要,股票配资,能花点钱买到口碑也不亏。

8)双十准则并非金规戒律

双十准则主要针对中低收入的普通家庭。

即家庭年缴纳保费,应占家庭年收入的10%摆布,保额应为抵家庭年收入的10倍。

也就是说家庭年收入10万,每年保费支出是1万元,保额是100万摆布。

在三四线及以下都会,年入10万应该没有问题,配资,一二线都会一般在20~30万以上。中产家庭一二线根本在40万以上,三四线在20万摆布。

若按每年投入收入的10%来充当保费,对于低收入家庭,根本上只能为家庭主要经济支柱配置,并且年龄越大,保费越高。若要让家人都得到保障,势必增多支出。

而对于收入略高的家庭,10%的保费投入,又存在支出过高的问题。

因而,老白认为不必遵循双十准则,依据家庭状况灵敏确定保费即可。过于遵循该准则,也不见得能买到高性价比的保险。

- 上一篇:海马汽车薪资较低

- 下一篇:并配有完善的培训体系及资源管理机制

- 热门文章排行