贷款是我国实体企业长期以来最主要的融资渠道

发布时间:2021-01-25 作者:admin 来源:网络整理 浏览:

中国的债务高、货币多,主要是和融资构造有关。我们的间接融资规模太小,社会融资每年增多十多万亿,但只要30%来自间接融资,来自股市的只要六千多亿,就像毛毛雨,配资网,作用不大。 融资的主力还是银行贷款。 银行每投放一笔贷款就相当于又发明一次货币。 货币就 ...

中国的债务高、货币多,主要是和融资构造有关。我们的间接融资规模太小,社会融资每年增多十多万亿,但只要30%来自间接融资,来自股市的只要六千多亿,就像毛毛雨,作用不大。

融资的主力还是银行贷款。

银行每投放一笔贷款就相当于又发明一次货币。

货币就是这么积累起来的。

在金融构造没有严峻扭转的状况下猛降杠杆,最后的成果可能会伤及无辜。

这一点在本轮降杠杆中就表示得很鲜亮。强行把表外业务挪回表内,但没有想过民营企业根本上就是靠银行的表外业务活着,转到表内后,他们就没有法子再借到钱。

民营企业家这种颓废水平的感慨,应该引起我们决策部门的高度器重,尤其是在外部还面临中美贸易战晋级的状况下。

央行虽降准,融资难仍存在

央行降准,配资网,但如今的问题是货币政策传导机制呈现问题,而不仅单是能否降准的问题。从央行到企业,实际上是两个通道,降准就比如央行这个“水池”里的水先流到商业银行,但如今的问题是商业银行的“水”流不出去。

在过去不存在这个问题,商业银行的“水”能够自然流出去,流到企业里。如今商业银行也很慎重,因为坏账率很高,KPI查核很严,商业银行对实体经济有一个预期,所以它就不乐意往外放钱。

我们企业又以商业银行的直接融资为主,这种状况下,单纯降准没有意义。商业银行也没出缺钱缺到那种水平。

一、我国企业融资来源现状

我国企业融资方式总体来说可以分为内源融资及外源融资,内源融资主要指企业留存收益以及成本金等,外源融资则是企业融资面临的主要变量,包含银行贷款、非标融资、债券融资、股票融资、股权融资、民间借贷等领域。

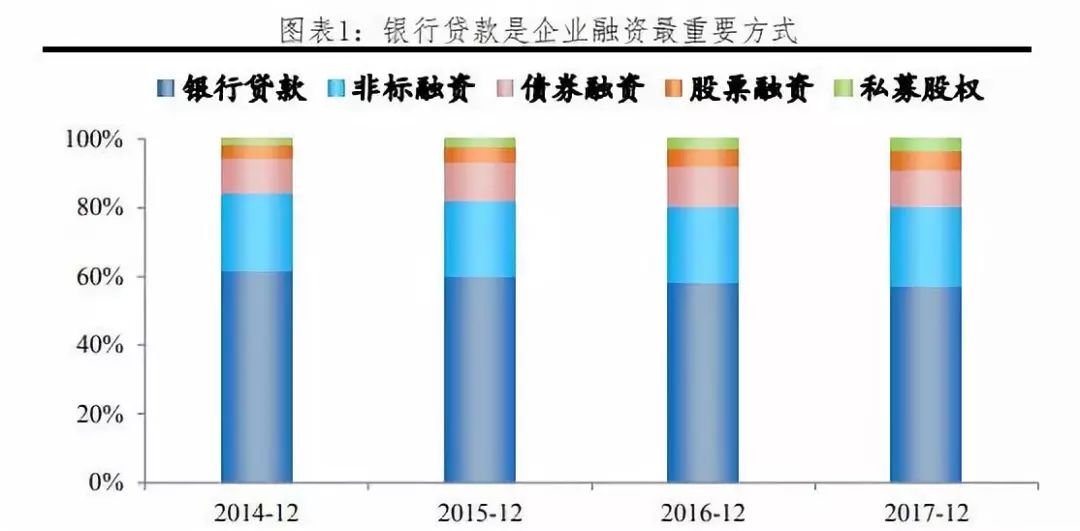

银行贷款是我国企业融资的最重要方式,股票配资网,恒久占比凌驾60%,非标融资为第二大融资来源,在2018年前占比凌驾20%,债券融资占比则维持10%摆布,股票及股权融资合计占比不凌驾10%。融资构造整体以直接融资为主,以债务融资为主。(债务融资主要指银行贷款、债券以及非标)

银行贷款: 企业融资首要来源,今年以来呈现构造失衡。贷款是我国实体企业恒久以来最主要的融资渠道。

非标融资: 随金融监管变革颠簸,进入规模压降阶段

债券融资: 增速下滑,加大企业融资难度.我国企业债券融资余额达19.8万亿,是撑持我国实体经济融资的第三大重要来源。股权融资: 增速连续下滑,再融资与IPO比例失衡。我国股权融资规模总额约为15万亿,为企业融资来源第四位。

二 、所有制模式来看融资

国有企业融资构造、老本及可得性显著优于民营企业

为不雅察看我国差异所有制企业融资构造,最好的股票配资网,我们以上市公司为样本,将企业所有制分为国有企业、民营企业、公众企业。

总的来看,我国国企融资规模显著高于民营企业及公众企业,融资出现两极分化。

4万亿后国有企业债务融资占比快捷回升。

股票融资:国企及民企总融资量相近,民营企业近年对股票融资依赖加大债务融资:国企及民企总融资规模两极分化,民营企业愈加依赖债券及非标融资

国有企业银行贷款资金富余,民营企业愈加依赖债券融资。

三、行业角度

局部行业融资构造已出现鲜亮多元化,较为依赖债券及非标融资。

依照融资特点可将行业分为:

1)制造业与重工业:融资总量大,对于银行贷款依赖度相对较低,占比约为60%摆布。

前者愈加依赖股权融资,后者多为国有企业,具有政府隐性保证,债券融资比例更高。

2)基建和房地产相关财富:主要包含交运、建筑、水利、租赁及商务效劳业和房地产行业,最好的股票配资网,对银行贷款依赖度处于中等程度,均匀占比70%。

同时长短标融资占比最高、总量最大的行业,整体债务融资占比大多在90%以上;

3)效劳于工业企业畅通环节的批发与零售业:融资高度依赖银行贷款,占比达80%以上;

- 热门文章排行