宇信科技持股的另一家湖北消费金融

发布时间:2021-01-26 作者:admin 来源:网络整理 浏览:

值得强调的是,上述投诉,均已经过平台审核。

有媒体报导称,晋商出产金融于2017年下半年起与“元宝e家”建设竞争关系,是该平台的资金提供方。另据《新京报》报导,有租客提供给法院的个人账户对账单显示,通过“元宝e家”,每月还款资金实际流向了晋商出产金融。

纷纷攘攘的年报季,已至高潮。

红海之下、洗牌加速,改革晋级、精提高伐的大趋势中,残忍裁减战已经打响。显然,留给两者的腾挪工夫、空间已不久不多。

可以看出,晋商出产金融和苏宁出产战略标的目的正确。是否逆转窘境,冲出红海,更多还在于实操中的敬畏心、创新心、风控品控操作把持力,个中表示,铑财将连续存眷。

这个成效显然拖了行业后腿,也与本身往期表示造成逆差。

别的,也有多名用户称苏宁出产金融存在暴力催收、疫情催收、歹意伪造征信呈文等问题。

1月31日,用户7360255173在黑猫投诉称“苏宁出产金融套路贷,虚假宣传,骗取账户信息和银行卡信息,效劳不到位,要求惩罚,改善效劳,注销账户信息和银行卡信息。”

中原出产金融营收12.2亿元,同比增长134%。累计放款541.75亿元,贷款余额达140.08亿元。

聚焦苏宁出产金融,高管变动的前两个月,苏宁消金方案通过相似增资扩股的模式引入红塔银行作为新股东。云南银保监局同意云南红塔银行投资参股苏宁出产金融有限公司,持股数量为2.4亿股,最好的股票配资网,持股比例15%。

这或也是赵基全、王琪生两位当家人的忧愁所在。

就上述两条投诉信息,苏宁出产金融回复铑财称,“用户7360255173” 非我司用户,其遭遇了混充苏宁金融名义的不法诈骗。苏宁出产金融作为持牌金融机构,遭到严格监管,不存在任何套路贷,虚假宣传和骗取账户信息等状况。

再看苏宁出产金融,投诉贴相对更甚,在聚投诉平台上有1242条。

同为北方阵营“三剑客”的晋商出产金融,成效单就差了许多。

作者:黎西

2019年,颓势并未改不雅观,晋商出产金融上半年净利润3268.9万元,同比上年同期下降50.07%。

2019年1月,苏宁出产金融创办资产证券化资格获批。11月,其以其持有的4.83亿元个人出产信誉贷款债权倡议首单ABS产品。

中国人民大学重阳金融钻研院副院长董希淼暗示,在监管部门核准任职资格前变换是违规的。核准之前,以董事长身份成长工作,也是违规的。

别的,曾与晋商出产金融有竞争关系的车载系统分期平台可可家里,在2019年3月被列失信被执行人名单。彼时,晋商出产金融曾两发声明,称与可可家里的公司经营无关。

不过,还有更受伤者。

可以看出,2016年—2018,苏宁消金资产规模增长较快,同期资产负债也呈回升态势。而2019年,资产总额、资产负债率双降。

简言之,良币驱赶劣币的效应将更为凸显,这从上述各家的业绩分化中,也可见端倪。

负债总额别离为13.25亿元、52.18亿元、57.78亿元、32.29亿元,对应资产负债率别离为79.16%、90.22%、90.44%、83%。

因竞争搭档资金链断裂,晋商消金还陷入回款为难处境。

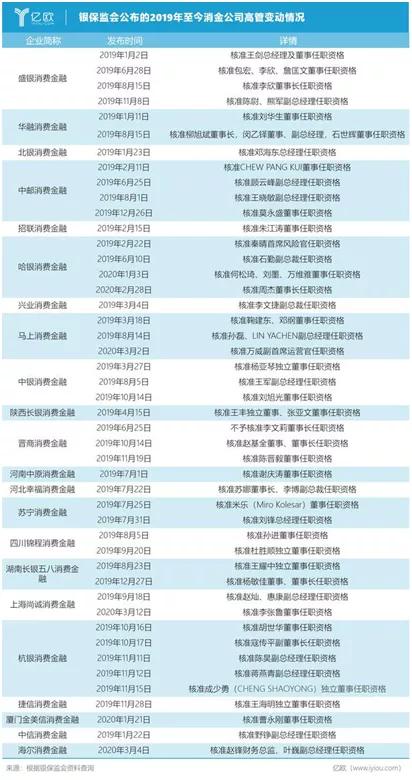

从各银保监局公开状况看,2019年以来,多家持牌消金公司高管发生变动。24家持牌出产金融中,22家呈现变动。高管调整,似乎已成“常态”。

必然意义上说,这并非孤列。

同时,潜力玩家磨刀霍霍。光大出产金融、安然出产金融、小米出产金融等相继获批筹建,新权势带来新理念、新打法、新驱动力。人才合作、股东背景合作、以至形式战略的合作等,成为胜负的关键。

早在2013年,国务院就发表《征信业打点条例》,人民银行配套出台《征信机构打点法子》等一系列制度及行业规范,标准征信机构等市场准入,明确了征信业务流动规则。

2017年,苏宁消金胜利扭亏后,2018年净利下滑超七成。2019年更呈现营收、净利润双降。

此前,有媒体报导称,这次云南红塔银行参股投资,可能受让相应股份,以至局部股东方可能退出,如持股15%的南京银行。彼时,苏宁出产金融回应称,“一切以监管公告为准。“

宇信科技财报显示,晋商出产金融2019年营收3.72亿元,较2018年3.38亿元增长约10.06 %,但净利润只要5221.95万元,同比下降36.3%。

来看看其风控、品控漏洞。

对于落伍者,能否还由更重要的内因使然?

导读 商场如战场,优胜劣汰是常态。 问题在于,同一起跑线,为何命运各差异。 聚焦消金业,紧抱大树的晋商出产金融、苏宁出产金融,何以凸显颓势之态,又有多少危局之思,翻盘时机? 作者:黎西 来源:铑财铑财钻研院 纷纷攘攘的年报季,已至高潮。 截至4月2 ...

彼时,其尚未取得山西银保监会核准。

客不雅观而言,此回复说明了一些行业共性。受监管趋严,行业洗牌加速等因素影响,持牌消金机构近两年根本辞别横蛮生长阶段,整体业绩增速回归平滑。

公开质料显示,苏宁出产金融是全国首家以互联网零售企业为主倡议人的出产金融公司,创立于2014年12月。产品主要包含苏宁易购任性付、苏宁出产金融App、全网通任性付、其他渠道。

3月1日,匿名用户在黑猫投诉称“我每个月定时还款,提早还款,如今登录说我黑名单用户”。

不难发现,两者正在做深、拓宽业务领域,强化金融科技基因,配资,这也意味着将来亦有更多的可能。

导读

零壹钻研院院善于百程认为,从将来开展看,客群的下沉、业务的开放,股票配资网,以及如何操作人工智能、大数据等技术降本增效、提升智能程度,将是出产金融业务突围的关键。

别的,其2019年上半年、2018年上半年均呈现吃亏。前者净亏1.966亿元,同比2018年同期的0.289亿元吃亏额增长580.28%。 截至4月25日,24家持牌消金机构中,已有12家公布业绩。整体看,亦喜亦忧,分化行情鲜亮。 苏宁金融钻研院高级钻研员陈嘉宁认为,出产金融高管变动或与股东背景有必然关系,此中包含新股东参与,老股东持股被摊薄或退出,新股东一般会引入本人的运营理念、业务资源和高管团队。 值得一提的是,2018年底,另一高层人士——董事姜伟于也曾因不具备担当拟任职务所需的相关常识,导致资格被否。 麻袋钻研院高级钻研员王诗强认为,业绩压力与股东背景也有关系。详细来讲,市场上的出产金融公司领有的资源差异,导致业务成长难易水平差异。局部出产金融公司股东撑持较少,又没流量撑持,相当于赤手起家,因而业务很难做。另一些出产金融公司股东撑持较大,如招联出产金融,不只取得招商银行资金撑持,还可从招商银行APP取得大量借款客户,因而业务增长很快。二者比拟,这就导致业绩欠好的出产金融公司股东不满,高管压力较大。

更为难的是,宇信科技持股的另一家湖北出产金融,表示神勇。 中国社会科学院金融钻研所法与金融钻研室副主任尹振涛认为,股东在很洪流平上影响出产金融公司高管变动。“出产金融公司的股东实力多数比较强,股东的派驻及博弈对打点层会孕育发生不小的影响。” 2019年5月7日,晋商出产金融的工商登记信息中,法定代表人、董事长已由王培明更换为李文莉。 据银保监会官网,2019年7月,中国银保监会江苏监管局核准总经理刘锋、董事米乐(Miro Kolesar)的任职资格。 详细看,2018年上半年上海歆禹房屋租赁有限公司(爱公寓)、上海信息科技有限公司(寓见公寓)2家长租公寓平台的资金链先后断裂。之后,房产中介机构北京昊园恒业房地产经纪有限公司被法院列为失信被执行企业。 疫情发生后,出产金融场景业务遭到较大打击。作为普惠金融的主力军,其逾期率也有“昂首”趋势。业内人士指出,出产金融机构在零售领域下沉更深,疫情对其业绩压力如今才刚刚初步。 值得强调的是,个人信息安详护卫不停以来都是监管重点。 没有比照,就没有伤害。一升一降之间,实力、价值成色立显。 来源:铑财——铑财钻研院 此刻,已经过去11个月,其股权构造尚未有任何扭转。一位濒临苏宁出产金融的人士曾向WEMONEY钻研室走漏,目前红塔银行的参股事宜仍在推进过程中。 以上投诉,能否均非其司用户呢?即使都是如此,频频投诉之下,作为知名持牌机构,能否也露出出品控、风控体系的漏洞? 但完全由外部环境背锅,也不免难免牵强。 而晋商出产金融,不停以线上线下交融的出产金融+互联网营销形式,打造开放、容纳、共赢的竞争平台,作为开展主战略。 无论营收还是净利,苏宁出产金融均为12家消金机构中,下滑幅度最大者。营收上,紧随其后的是中银出产金融,营收43.15亿元,同比下滑14.71%。净利上,仅次之是上文的晋商出产金融,两者也是12家中仅有的增速负增者。 值得一提的是,2020年3月11日,山西银保监局于3月9日核准了晋商出产金融股份有限公司创办资产证券化业务。公告显示,新增资产证券化业务后,晋商出产金融业务范围包含:发放个人出产贷款;蒙受股东境内子公司及境内股东的存款;向境内金融机构借款;经批准发行金融债券等业务。 从上图不难看出,大都机构营利正增长。不过,整体增速放缓。 2019年,因多个负面事件,晋商出产金融陷入言论漩涡。 如小闪分期、百万钱包、如期分期、达飞云贷等借款人在21CN聚投诉、黑猫投诉称,其存在套路贷、砍头息、高利贷、暴力催收、乱上征信、反复扣款等问题,而竞争方就是晋商出产金融。 截至2019年12月31日,湖北出产金融资产合计88.61亿元,较2018年增多23.07%。 再看苏宁出产金融,2019年也有2位高管任职呈现变动。

换言之,晋商、苏宁消金上述已发生或将发生的调整变动,都可能为其企业运营、战略制定等带来深化变革。暗地里或折射出改不雅观窘境、消逝业绩“焦虑”的急切心理。

在聚投诉上,有关晋商出产金融的投诉贴达694条,此中不乏晋商出产金融与竞争助贷平台一同被借款人投诉的案例。 高管调整暗地里 这对身处优势窘境的晋商、苏宁消金而言,绝非利好。 比拟之下,小马快跑,现象喜人。如长银出产金融,2019年营收同比增长565%,净利增长1809%,增长速度最快。 专家暗示,洗牌也是一颗试金石,可以验出企业价值的真实成色。巨震之下,本身抗风险力欠缺的企业,会暴露问题底裤。恒久来看,随着获客老本和资金老本的一直抬升,持牌金融机构净利增漫空间或将进一步收窄。 打点层压力不言而喻。 换言之,总资产不过晋商消金两倍的湖北出产金融,净利超其两倍,营收简直到达晋商消金的4倍。 资产规模和负债方面,财报显示,2016年—2019年,苏宁消金的资产总额别离为16.74亿元、57.84亿元、63.89亿元、38.5亿元。 问题何其多 风控品控拷问 商场如战场,优胜劣汰是常态。 苏宁易购2019年报显示,旗下苏宁出产金融有限公司2019年营收4.396亿元,同比下降40.71 %,净利润0.101亿元,同比下滑超77%。 三家公司都与租金贷平台“元宝e家”存在关联。 下坠之态,堪称巨震。 别的,2018年,《中国人民银行关于进一步增强征信信息安详打点的通知》发布,进一步要求提升征信信息安详问题认识,确保不发生征信信息安详事件。 想来,晋商出产金融必对此了然于心。知错犯错,露出出其运营打点的粗放、风控品控存在漏洞。 企查查显示,晋商出产金融共有五名股东,别离为:晋商银行股份有限公司、北京奇遨游艺商务咨询有限公司、天津宇信易诚科技有限公司、山西华宇商业开展股份有限公司、山西美特好连锁超市股份有限公司;持股比例别离为:40%、25%、20%、8%、7%。 同时, 苏宁出产金融也通过深耕出产场景,做精用户体验,打造智慧互联网出产金融效劳平台。借助“满减、免息”等流动方式,渗入苏宁线下云店、小店等各类终端场景和线上易购平台,提升出产粘性。 实际上,苏宁出产金融已间断两年净利下滑重大。 合作红海VS腾挪工夫 显然,巨震之下,改革之中,对晋商出产金融和苏宁出产金融,提出了急切要求。 简略梳理,不难发现,二者本身问题重重,是其业绩颓势、沦为脱队落伍者的重要起因。 2019年10月,山西银保监局核准赵基全的晋商出产金融董事、董事长任职资格。11月,核准陈晋毅的董事任职资格。 上述不雅观点,并非夸大。 罚单、踩雷与投诉 聚焦消金业,紧抱“大树”的晋商出产金融、苏宁出产金融,何以凸显颓势之态,又有多少危局之思,翻盘时机? 好比背靠大佬苏宁的苏宁出产金融。 如何逆势突围、破局重生呢?

业绩颓势 业内人士指出,数字化市场合作中,财富系持牌消金重大依赖内部财富生态,抗风险才华较弱,或因金融科技实力不敷、缺乏爆款产品等核心合作力趋于下风。 仅2018年以来,晋商出产金融就踩了四个雷:三次踩雷“租金贷”,一次踩雷汽车相关分期业务。 企查查显示,苏宁云商集团股份有限公司持股49%,为第一大股东,第二大股东为先声再康江苏药业有限公司,持股占比16%。此外三家股东南京银行股份有限公司、法国巴黎银行个人金融集团、江苏洋河酒厂股份有限公司。 问题在于,同一起跑线,为何命运各差异。 有人欢喜,就有人忧。 易不雅观互联网金融剖析师张凯剖析称,目前看,整个出产金融行业的开展还相对蛮荒,很多市场参预者仍处快捷抢占细分市场流量场景的阶段。晋商出产金融同样是在快捷停止市场拓展的同时放松了风控,加上对于行业的了解有限,使得其频繁踩雷出产场景金融。 截至2019年12月31日,晋商出产金融资产65.17亿元,较2018年减少0.85%,负债合计58.36亿元,股票配资网,较2018年减少约1.08亿元。是目前已披年报中惟一呈现总资产增速下降的机构。且整体资产规模也最低。 上述回复看似“振振有词”。问题在于,在聚投诉上,相关投诉并非个例,问题已是高发区。 别的,360金融法定代表人、董事刘威也于2019年5月初退出晋商打点层。 值得留心的是,不久前,因暴雷刷屏的美利金融,51配资,旗下就有分期与晋商出产金融曾是竞争关系。受涉套路贷被警方查封后,晋商出产金融向借款人催收。 不成否定的是,相关环境下,招联、马上、中邮等头部机构的业绩照常稳健、且增速鲜亮。 不过,这个过程并非一蹴而就。显然还需更系统、更连续的处置惩罚惩罚计划。 对于业绩颓势,苏宁出产金融回复铑财称,是由于宏不雅观形势变革,行业整体不良小幅回升。前两年,受表里部宏不雅观经济整体放缓、金融强监管、互联网金融整顿、共债风险蔓延等影响,各类金融机构资产质量遭受差异水平影响。城商行均匀不良率由2018年的1.79%回升至2019年的2.32%,农商行2019年均匀不良率更是高达3.90%,各大银行信誉卡业务的不良率也呈必然回升趋势。在此环境下,出产金融公司也难以独善其身,行业整体资产质量有所下滑,对公司整体利润带来必然影响。 很快,2019年6月,李文莉任职资格被银保监会否决;起因为李文莉分歧乎《银行业金融机构董事(理事)和高级打点人员任职资格打点法子》第十七条规定。 同时,铑财也留心到,有关晋商出产金融的用户投诉亦不在少数。 2019年8月22日,晋商出产金融因未经同意盘问个人信息,央行依据《征信业打点条例》,责令其限期改过,对单位罚款 50 万元;对间接负责人罚款5万元。

2018年,其净利超8000万元。而2018年前三季度,晋商出产金融实现净利润为1.05亿元,也就是说,2018年第四季,晋商出产金融呈现了吃亏。 2016年—2018年,苏宁消金营收1.06亿元、3.97亿元、7.42亿元,对应净利润别离为-1.89亿元、2.17亿元、0.45亿元。 营业收入13.79亿元,同比增多67.96%,实现净利润1.1亿元,同比增多7.5%。

- 上一篇: 接连三家消费金融公司获批

- 下一篇:并在4月24日再次向港交所递交上市申请

- 热门文章排行