单个休闲食品的竞争异常激烈

发布时间:2021-01-27 作者:admin 来源:网络整理 浏览:

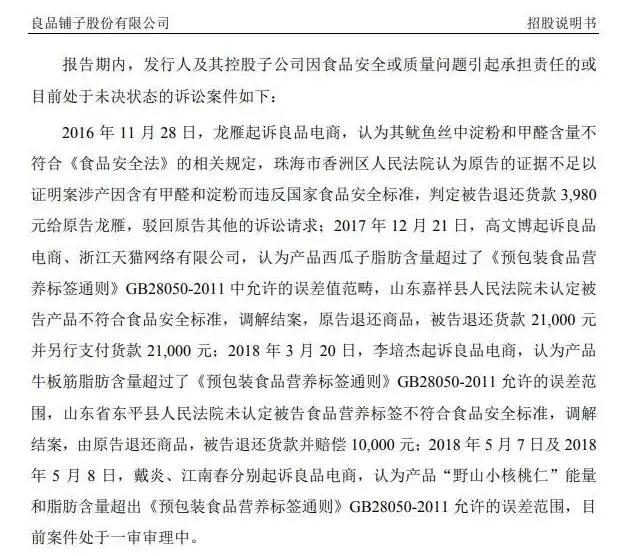

其次就是带来了产品质量的问题,关于这个问题良品铺子在招股书也做了说明。

媒体存眷

据 frost&sullivan 数据显示,CR3市占率从2018年22.4%提升至2019年26.6%,集中度提升效果比较鲜亮,仍旧有进一步提升的空间。三只松鼠、百草味、良品铺子成为我国高端零食的代表。这三者已经成为我国电商休闲零食三巨头。

假如活动资产规模大周转率低,那就会影响到现金流的周转;假如活动性资产占比小,周转高,就可能会无货可卖,这样的“有价无市”不是企业应该有的,这同样影响企业营收。

重压下上市,是否突袭万亿市场?

可以大约的是,受疫情影响,作为一家武汉企业的良品铺子今年第一季度线上线下收入城市有较大影响。一方面,线上受制于物流企业复工水平制约,出货量可能有所下滑,另一方面,由于线下门店简直停滞,影响更为重大,也就是说,良品铺子有将近五成的销售才华可能受限制。

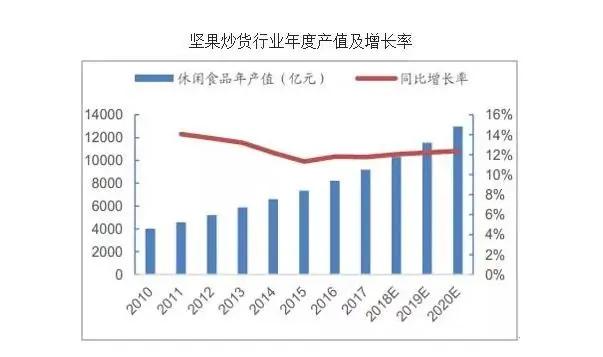

据公开数据显示,配资,最好的股票配资网,2010年我国休闲食操行业产值为4014亿,2017年到达9191亿,年复合增长率为12.56%,到了2018年已经到达10297亿,并且大约明年仍将保持两位数的增长,届时整个行业产值有望到达2万亿。

从数据上我们可以看出,接纳OEM形式的良品铺子库存占比很大,这时周转速度假如慢那库存就会越来越多,并且囿于食品有保质期的限制,对良品铺子的周转率也有了相对高一些的要求。

依据招股说明书中所写,公司线上线下收入形成根本拉平。2015-2019年9月线上收入占比别离为 33.69%、42.21%、45.52%和45.19%,线下收入占比别离为66.31%、57.79%、54.48%和54.81%,收入构造逐渐趋于平衡。良品铺子是从线下起家,逐步向线上开展。

休闲食操行业具有较为鲜亮的节令性特征。一方面,由于气候起因,出产者一般在第一季度或第四季度对休闲食品有较高的出产需求;另一方面,元旦、元宵节、春节、中秋节等传统节假日也主要集中在第一季度或第四季度,该期间通常为零售行业销售旺季,而疫情正是在这个区间开展的。

同时,良品铺子在线下的扩张或许也必要加速了。截至2019年6月30日,良品铺子共有直营门店747家,加盟门店1490家。不过目前,良品铺子的线下门店主要集中于湖北、湖南、江西、四川、广东等地区,陕西、江苏等市场仍处于初阶开发阶段,也必要投入拓展更多新的区域市场。

出品:中访网财经 作者:朱婷婷 媒体存眷 突如其来的疫情,让武汉成为人们存眷的中心,而作为一家武汉企业,良品铺子在通向二级市场的最后一程中并没有被疫情拖住脚步。 据最新音讯,良品铺子2月12日通过上交所和网下申购电子化平台发行新股4100万股,确定发 ...

2017年2月,良品铺子又因为供应商消费的一款腰果产品被检测出霉菌超标而被湖北食品药品监视打点局惩罚。上市之后,在成本逐利的催动下,低利率或将成为良品铺子“必需接受之痛”。一方面,营收的增长必要高投入下的营销驱动,另一方面,线上线下的渠道打点维护老本的增多,也将导致低利率下的盈利增长瓶颈。

休闲食操行业门槛相对较低,单个休闲食品的合作异常剧烈,但能够提供片面满足出产者必要的品牌企业相对较少。但是由于差异产品在原资料采购、产品加工和质量控制等方面差别较大,因而面对丰硕的产品和其复杂的特性,只要相熟相关类另外专业人才威力担保安详牢靠的供应才华。

利润率方面,在扣除了销售费用、打点费用和研发费用之后的运营利润率就下降到了不到10%的程度,尽管2019年上半年相较前三年已经有了较好的增长,但也仅仅是提升到了6.9%。

而据之前的招股书显示,良品铺子的销售费用别离为7.19亿元、9.52亿元、10.55亿元、5.68亿元,别离占同期收入的22.83%、22.20%、19.45%、18.75%。此中,仅促销费用就别离到达1.92亿元、2.3亿元和3.18亿元。

创立于2006年的良品铺子,安身武汉,深耕华中,辐射全国2300多家门店普遍华中、华东、华南、西北、西南等15省130多个都会,并完成了长江经济带的规划。

据阿里线上数据显示,休闲食操行业2019年1-12月销售额629.5亿元,同增11.5%,此中量增11.6%,价减10.4%,总体来看2019 年线上休闲食品厂商放价增量,收入照常保持稳健增长。此中单12月销售额92.15亿,同增30.4%,保持快捷增长。

出品:中访网财经

别的,招股书上显示良品铺子还陷入多起质量诉讼案,而在一些第三方投诉平台上

作者:朱婷婷

别的,股票配资网,在销售渠道方面,2012年初步,良品铺子初步规划全渠道销售,公开数据显示,2019年上半年,良品铺子线上、线下收入的占比别离为45.19%、54.81%。

大量的营销投入带来了客不雅观的营收增长,依据其招股书公布的数据显示,2017年、2018年和2019年1-6月的营业收入别离同比增长26.45%、17.58%和15.46%,保持了优良的增长速度。

高增速下,脱节“低利率之痛”?

而良品铺子接纳OEM形式之后,省去了消费和采购原资料的费用,企业把有限的精神投入到研发和消费中就可以了。

招股书显示,良品铺子曾经在2017年3月21日因供应商加工的产品分歧乎食品安详规范,被湖北食品药品监视打点局罚款64.28万元。

由于零食行业的科技创新空间不高,因而食操行业的企业在接纳了OEM形式之后其销售支出自然就会大于研发支出。

中国整体的零售业都在依据新零售的架构在重塑,那么这种重塑体如今什么条理就间接决定了零售企业对于新零售的掌握水平以及施行新零售最终的效果。

突如其来的疫情,让武汉成为人们存眷的中心,而作为一家武汉企业,良品铺子在通向二级市场的最后一程中并没有被疫情拖住脚步。

不妨事来做个比照,一家接纳传统形式的食品企业的老本构造粗略可分为消费、原资料、人力、研发以及销售这几个局部。

据最新音讯,良品铺子2月12日通过上交所和网下申购电子化平台发行新股4100万股,确定发行价格为11.9元/股,占发行后总股本的10.22%,大约募资4.88亿,扣除发行费用后,将投入到全渠道营销网络成立和食品研发中心与检测中心改造晋级项目当中,投资额别离为3.93亿和0.27亿。

但是无论从多次被监管部门惩罚,还是出产者的反响来看,良品铺子的产品质量似乎与“高端”的定位尚存在必然的间隔。

首先就是较高的活动资产占比与高周转,二者必需是同步的。

也存在一些对其产品质量问题的投诉。

但是良品铺子在招股书上只提到了这一原因产品质量问题被惩罚的事件,而实际上这已经不是第一次了。

只管良品铺子自2012年就初步加大线上业务的投入,招股书中也展示了从2016年至2018年,线上收入占比从33.69%、42.21%、45.52%连续回升中,但数据表示上依然还必要继续追赶。

值得留心的是公司线下门店主要集中于湖北、湖南、江西等地区。受疫情影响,公司2020年销售收入存在较大影响。

据良品铺子招股书显示,股票配资,2017年的活动资产占比到达了79.5%,2019年的数据尽管还没出但是应该和这个程度差不久不多,而良品铺子的活动资产主要就是代工厂的贴牌产品,这在减少企业在消费制造方投入的同时,配资,也给接纳这种形式的企业设置了一个门槛,必需实现高周转。

- 上一篇:IEA: 美中贸易战导致全球石油需求疲软

- 下一篇:此次融资规模涉及10亿美元左右

- 热门文章排行