公司经营活动产生的现金流量净额分别为-6

发布时间:2021-11-06 作者:admin 来源:网络整理 浏览:

中国网财经11月5日讯(记者杜丁 见习记者安荻)曾参预武汉火神山病院成立而“一战成名”的武汉华康世纪医疗股份有限公司(“华康世纪”)今天蒙受深交所创业板上市委首发审核。

记者留心到,武汉华康世纪医疗股份有限公司在2019年股改之前,曾名为“武汉华康世纪干净室技术工程有限公司”;通过更名,公司从“工程公司”摇身一变为“医疗公司”,华康世纪此举被质疑是“为上市而更名”,有误导投资者之嫌。

对此,中国网财经致函华康世纪,对方回复称“一切内容以招股说明书为准”。

“工程”变“医疗” 创业板定位被质疑

公开质料显示,武汉华康世纪干净室技术工程有限公司创立于2008年11月12日,于2019年12月28日整体变换为股份公司,是一家“现代医疗净化系统综合效劳商”,主营业务包含医疗净化系统研发、设想、施行和运维等。

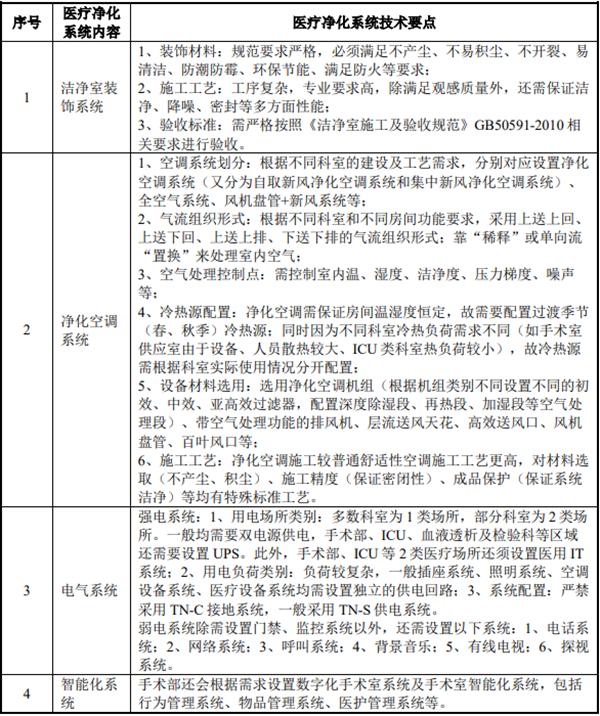

据招股书披露,公司的医疗净化系统内容包含干净室装饰系统、净化空调系统、电气系统、智能化系统、医用气体系统与给排水工程,从业务属性判断,公司更多与工程装修行业相关。

针对这一问题,深交所曾向其下提问询函,要求华康世纪说明公司能否合乎创业板定位,相关行业归类能否合乎证监会行业分类指引,归类能否精确。

从另一方面判断,从公司客户与合同签署上来看,尽管华康世纪的业务波及众多医疗场所,但更多是承当建筑施工类或者装修装饰类工程方面的工作。

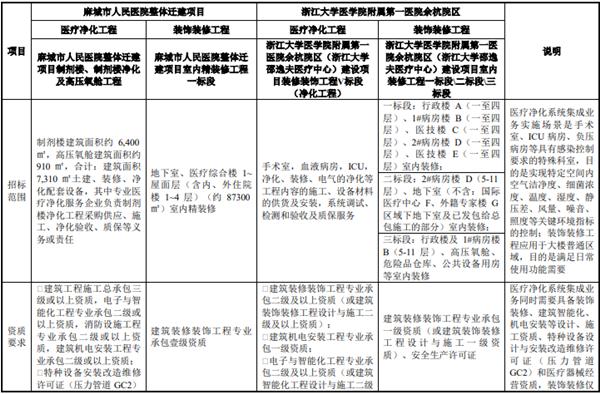

公开质料显示,公司与麻都会人民病院签署合同的名称为《成立工程施工合同》,与浙江大学医学院隶属第一病院竞争的项目名称为“成立项目装修装饰工程”。

与湖北麻一成立有限公司、中信建筑设想钻研总院有限公司组成的竞标结合体协议书中,约定中信建筑设想钻研总院有限公司的职责包含初阶设想、施工图设想、完工图体例等,华康世纪的职责包含相关特殊科室的装饰装修、暖通、强电、医气、给排水工程等。

别的,公司的研发成就、在研项目及相关技术人员背景亦主要与工程成立相关。

截至2021年6月30日,华康世纪领有实用新型专利102项、外不雅观设想专利9项,把握新风收罗及过滤技术、节能型二次回风技术、新风深度除湿节能技术、净化机组一拖多系统独立控温技术、干净手术室全景监控技术、干净手术室标本可视技术、干净科室医用气体报警 技术、自动高温排水降温办理技术、四管制冷热源节能技术等核心技术。

在研项目包含“平疫”联结净化系统整体处置惩罚惩罚计划、尝试室变风量通风系统整体处置惩罚惩罚计划、数字化运维平台系统、全自动智能更换过滤网系统、净化机组自动清洁技术等。

公司总经理谢新强曾就职于武汉汉鹏房地产开发有限公司、大华成立项目打点有限公司;核心技术人员李芳芳就职于武汉市亚细亚装饰设想工程有限公司、武汉华中科大建筑结构设想钻研所有限公司;陈远为注册一级建造师、中级工程师,曾就职于湖北兴亚特环境技术工程有限公司;程嘉庆为注册一级建造师,曾就职于武汉东湖开发区电子工程有限公司。

可以看出,华康世纪的研发成就与在研项目更多的是与“工程”“技术”“干净”相关,而公司的总经理与核心技术人员,畴前的经验均与建筑相关,无任何医疗背景。

对此,有媒体质疑,“华康世纪是为了上市而特意改的名字,假如只是工程类企业,可能并分歧乎新规下的创业板上市制度,而在成本市场领域,这个行业估值相对较低,加上医疗便纷歧样了”。

不过,质料显示,新冠肺炎疫情期间,华康世纪曾参预抗击新冠肺炎疫情项目火神山病院,发明了“10天建造一座病院”的“中国速度”。 华康世纪参预火神山负压干净手术室、负压ICU等抗疫重点区域的设想、施工和运维。

波及“违法分包” 业务资质存风险

公司主营业务是操作工程技术技能花样为各类病院提供干净、安详、智能的医疗环境,具有跨专业、多系统汇合的特点。而跨行业的业务性质不只使公司定位颇受质疑,也使得公司所领有的相关资质备受存眷。

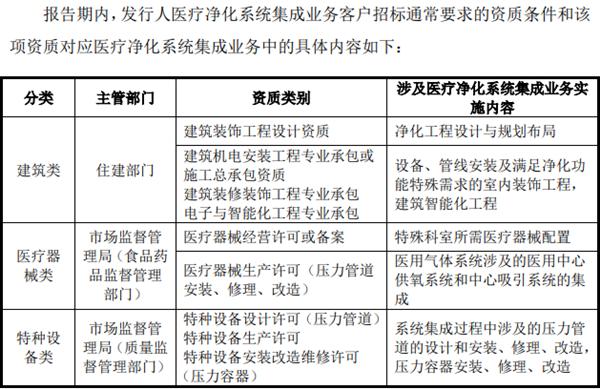

招股书显示,华康世纪处置惩罚的医疗净化系统项目成立必要有成立部门法子的设想、工程承包、办法装置等专业资质;波及医疗办法消费与代办代理采购的,必要有食品药品监视打点部门法子的医疗器械消费企业资质、医疗器械运营业企业资质;波及特种办法装置改造的,必要有质量监视打点部门颁布的特种办法装置改造维修资质。

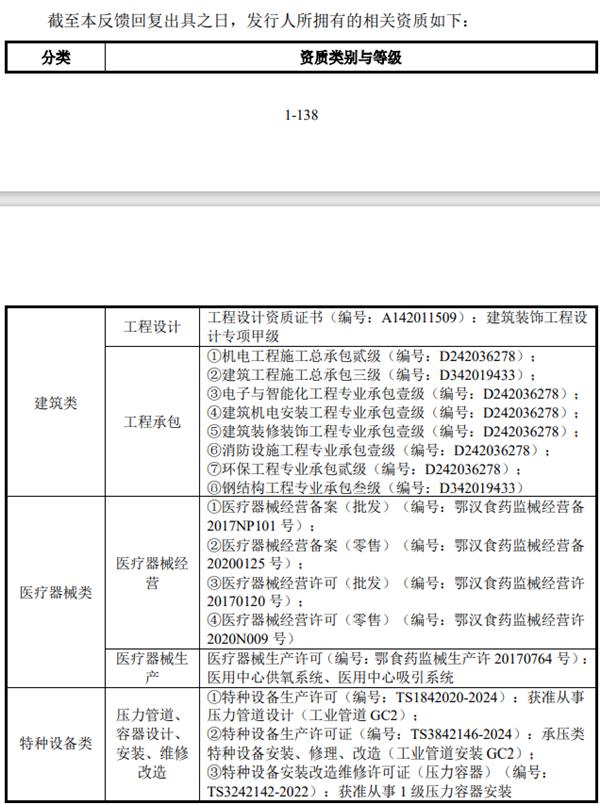

标题截至201年10月12日,公司共领有建筑类资质等级9项、医疗器械类5项、特种办法类3项目。包含“建筑装饰工程设想专项甲级”、“建筑装修装饰工程专业承包”、“建筑机电装置工程专业承包”、“特种办法消费许诺证”、“特种办法装置改造维修许诺证(压力容器)”、“医疗器械消费许诺证”及“医疗器械运营许诺证”等资质。

值得留心的是,深交所曾向其询问,公司的设想资质、专业承包和施工承包的资质等级能否互相匹配且合乎客户要求。

公司回复称,医疗净化系统集成业务是主要操作工程技术技能花样实现特殊科室室内环境受控而满足差异功能需求的过程,具有跨专业、多系统汇合的特点。客户以多专业工程承包资质、相关医疗器械的消费或运营资质、特种办法设想、制造、装置、改造、补缀资质要求设定资质条件合乎相关法律法规的规定,合乎医疗净化系统集成业务的多专业集成的特点和实际需求。

不过,配资网,华康世纪亦指出,将来若违背相关资质打点规定或无奈满足相应资质规范所对应的条件,公司存在资质无奈续期或被打消资质的风险,将给公司的正常运营打点带来较大影响。

别的,公司还存在实际工期凌驾合同约定工期项目,主要是因为医疗净化系统集成业务通常必要在原有设想根底上停止深入设想、因设想变换或业主方要求导致工程量增多、特殊天气(如西部极寒天气)、“新冠”疫情停工影响等非发行人起因或不成抗力因素导致向后顺延。

值得一提的是,呈文期内,公司曾因个别项目工期紧张、地域限制等起因,存在将简略劳务作业、非核心的辅助工程分包给不具备相应资质的单位,或者将少量专业工程中非劳务作业再分包的情形,形成违法分包行为。

同时反不雅观存货状况,公司前期打点部门在存货收发过程中,存在现场打包混装、操纵失误而导致存货型号串户的状况,从而构成存货盘盈或短缺。

呈文期各期末,公司存货账面价值别离为 13,096.47万元、12,737.90万元、12,058.82万元和 14,340.96 万元,占活动资产的比重别离为 24.14%、17.78%、15.18%和 18.40%,占活动资产比重较高,主要为医疗净化系统集成业务的在建项目余额。

对此,公司在招股书中坦言,将来,假如呈现客户财务情况恶化、公司与客户孕育发生严峻纠纷、以及新冠疫情等不成抗力事件,导致项目停工、不能及时结算以至烂尾的状况,将构成存货发生贬价丧失,最好的股票配资网,从而对公司的财务情况和运营成就构成倒霉影响。

深受回款压力 现金流再次“由正转负”

招股书显示,2017-2020年,公司别离实现营收3.83亿元、4.27亿元、6.02亿元及7.62亿元,别离同比增多11.51%、40.94%、26.52%;净利润别离为1,757.14万元、2,971.57万元、5,868.70万元及5,260.48万元,同比增多69.11%、97.49%、-10.36%。

可以看出,2020年营收同比增多26.52%,51配资,净利润同比下滑10.36%,公司初步增收不增利,而该种状况继续连续到2021年。2021年上半年,公司实现营收3.01亿元,同比增多8.54%;净利润为783.18万元,同比降低25.08%。

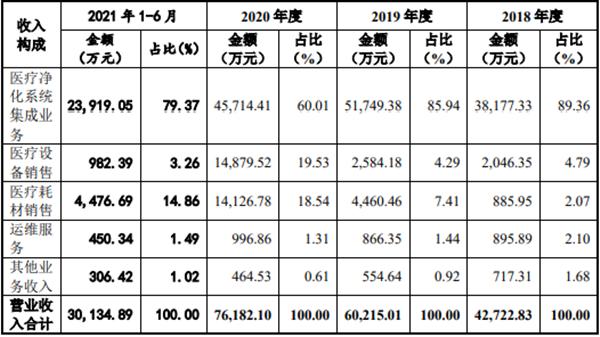

此中,2017年-2021年6月30日,公司的医疗净化系统集成业务收入别离为3.59亿元、3.82亿元、5.17亿元、4.57亿元及2.39亿元,占比别离为95.22%、89.36%、85.94%、60.01%和 79.37%,均超六成,为公司主要收入来源。

记者留心到,2018-2021年上半年,公司主营业务综合毛利率别离为35.04%、35.76%、32.90%及33.88%;医疗净化系统集成业务毛利率别离为34.53%、35.30%、32.70%及33.47%,颠簸性较大。

值得一提的是,2017年,公司承接的安徽省医科大学第一隶属病院 ICU 净化项目、襄阳市中心病院项宗旨毛利率为负,别离为-1.99%、-3.21%。

公司暗示,这是由于投标报价和中标价格均较低,且项目工期较长构成现场打点老本和劳务老本较高,因而该数据为负是合理的。

不过,对于一家综合效劳商而言,客户是公司的“金主”,是公司得以连续运营的基本。

标题呈文期内,华康世纪前五名客户收入金额合计别离为 18,486.27 万元、26,440.73万元、29,292.07 万元和 16,868.81 万元,占当期主营业务收入的比例别离为44.01%、44.32%、38.69%和 56.55%,占比较高且客户变革较大。

而有意思的是,华康世纪的客户不只是公司“金主”,还是公司的“供给者”,以至也是“合作者”。

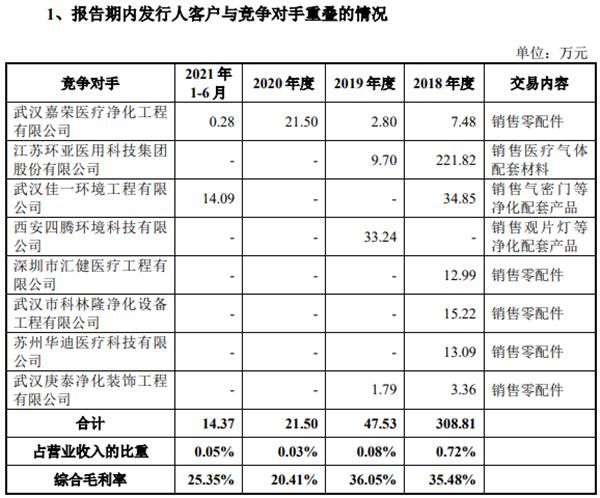

2018年至2021年6月,公司客户中,深圳迈瑞生物医疗电子股份有限公司、上海汇丰医疗器械有限公司、国药集团湖北省医疗器械有限公司等10家企业与供应商重叠;武汉嘉荣医疗净化工程有限公司、江苏环亚医用科技集团股份有限公司、武汉佳一环境工程有限公司等8家企业与合作对手重叠。

对此,深交所曾向其下提问询函,要求公司披露客户与供应商、合作对手重叠的起因及须要性,波及产品或业务的定价能否公道。

另一方面,客户的相对集中亦给华康世纪带来较高的回款压力。呈文期各期末,公司应收账款余额别离为40,461.77万元、57,829.74万元、59,505.87万元和65,844.70万元(含合同资产),占营收比例高达94.71%、96.04%、78.11%及218.50%;应收账款周转率别离为1.32、1.23、1.30及0.48,低于行业可比上市公司均匀值。

回款周期长、应收账款高也间接影响到公司的负债状况。呈文期内,活动比率别离为2.66、2.25、2.27及2.38;速动比率别离为2.02、1.85、1.93及1.94;资产负债率为35.58%、42.30%、41.75%及40.81%。活动比率和速动比率逐年下降,资产负债率逐年回升。

公司暗示,尽管整体偿债指标较2020年度略有改善,但不具有可连续性。假如公司将来过度扩充运营规模,导致借款金额急剧增多,同时运营性债务也快捷增长,而客户未能及时支付货款,或者呈现银行借款不能续期等情形,则公司的连续运营将遭到严峻影响。

2018-2021年6月30日,公司运营流动孕育发生的现金流量净额别离为-6,152.14万元、-412.88万元、8,464.87万元和-17,058.48万元。这次IPO公司拟募资4.04亿元,此中拟用超六成资金增补活动资金。

- 热门文章排行