湖州银行表示仅靠内源补充难以维持健康的资本充足水平

发布时间:2021-11-10 作者:admin 来源:网络整理 浏览:

1. 2020年湖州银行增收不增利。营收同比增长2.67%,净利润却同比下滑8.75%。

2. 2018-2021上半年,只管湖州银行总不良率表示平稳,但暗地里窜伏隐忧,2020年该行信誉贷款不良率骤增144.22%,个人贷款不良率大涨56%。

3. 湖州银行IPO关键期第二大股东赔本2850万清仓。别的,该行股权还被7个股东质押9笔股权,占总股份14.01%。

4. 在招股书中,湖州银行暗示仅靠内源增补难以维持安康的成本充沛程度,将来几年将面临较大的成本增补压力。

--------------------------------------------------------------------

凤凰网财经《银行财眼》丨出品

文丨七月

10月20日,湖州银行于证监会官网发布了招股书预披露更新稿,自2019年3月22日发布辅导立案公示文件起,其上市之旅已近2年。凤凰网财经《银行财眼》翻阅其招股书发现,该行的多项运营指标都不抱负。别的,湖州银行曾在正式启动IPO之后受到第二大股东赔本2850万清仓;还波及9笔股权质押,占总股份的14.01%。

01

2020年增收不增利 净利下滑8.75%

不良率窜伏隐忧

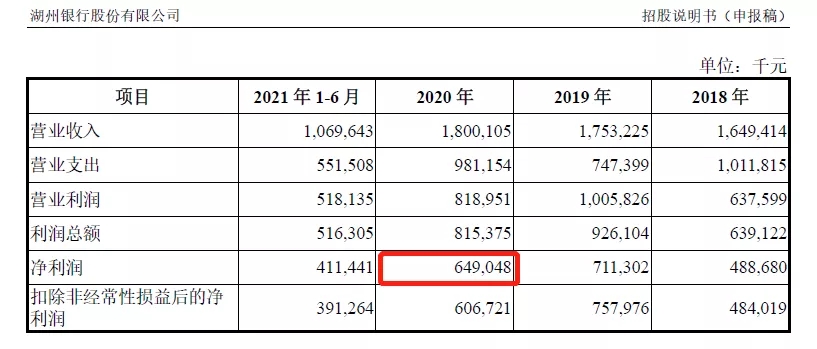

依据湖州银行招股书,2018年-2020年,湖州银行实现营收别离为16.49亿元、17.53亿元、18亿元;2021年上半年营收10.69亿元。

2018年-2020年湖州银行净利润别离为4.89亿元、7.11亿元、6.49亿元,2021年上半年净利润4.11亿元。值得留心的是,2020年湖州银行增收不增利。营收同比增长2.67%,净利润却同比下滑8.75%。

图源:湖州银行招股书

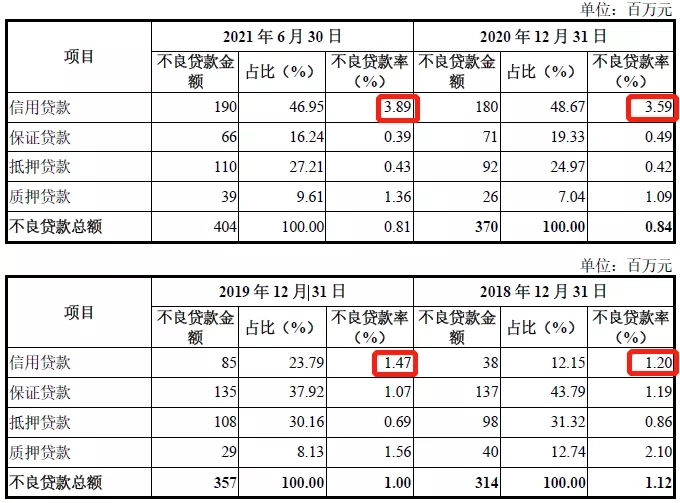

凤凰网财经《银行财眼》发现,2018-2021上半年,只管湖州银行整体不良率表示平稳,但其整体暗地里窜伏隐忧。信誉贷不良率整体回升,个人贷及公司贷不良率皆处于较高程度。

2018-2021上半年,湖州银行信誉贷款的不良率别离为1.20%、1.47%、3.59%、3.89%,整体呈逐年回升趋势,此中2020年较2019年骤增144.22%。

个人贷款方面,2018年-2021年上半年,湖州银行个人贷款中不良贷款率别离为0.81%、0.89%、1.39%、1.37%,股票配资,2020年较2019年大增56%。

公司贷款方面,2018年-2021年上半年,该行公司贷款不良率别离为1.35%、1.10%、0.56%、0.57%。2020年湖州银行的公司贷款不良率虽有鲜亮下降,但2021年上半年再现回升迹象。

湖州银行对此解释,该行公司不良贷款主要集中在小微企业的活动资金贷款,期货配资网,在局部行业整体环境下行的状况下,个别借款人因遭到如新冠疫情宏不雅观经济因素的倒霉影响或本身运营不善等起因导致活动资金紧张,进而导致相应贷款被划入不良。

图源:湖州银行招股书

02

IPO关键期第二大股东赔本2850万清仓

湖州银行在蓄力及冲刺IPO的关键期,遭遇两大股东清仓。

2018年7月,间隔该行启动IPO仅7个月,湖州银行第六大股东鼎立控股清仓了该行的全副股份。

依据湖州银行发布的股权冻结信息,第六大股东鼎立控股的冻结期由原来的1095天缩短为为181天,正本应于2020年5月21日解冻,缩短后于2018年4月26日即解冻。

解冻后,2018年7月份,鼎立控股将所持4950万股湖州银行股权在阿里拍卖·司法官网挂牌拍卖,并别离按4500万股和450万股两份,以起拍价1.54亿元和1543万元成交。

时隔近一年,2019年6月,在湖州银行启动IPO 3个月之后,该行第二大股东美都能源只管赔本将近三千万元,仍旧清仓了本人所持股份。

湖州银行招股书预披露前夕,美都能源发布拟清盘湖州银行的公告,称将其持有的湖州银行全副1.14亿股以3.5元/股的价格转让给五家公司,转让损益约为-2850万元,孕育发生所得税费用约6300万元。

标题被股东清仓的湖州银行,随后引入战略投资者物产中大。截至招股说明书签署日,湖州银行前五大股东别离为湖州市城投集团、物产中大集团、长兴县财政局、浙江诚信投资、湖州市交通投资集团,持股比例别离为17.90%、10.00%及6.38%、4.88%、4.49%。

图源:湖州银行招股书

除了被两大股东清仓之外,凤凰网财经《银行财眼》发现,湖州银行还被频繁质押股权。天眼查显示,2016年至今,湖州银行共有10次被质押股权,且目前皆显示状态 “有效”,2019年筹办上市以来湖州银行便7次被质押股权。

图源:天眼查

依据其招股书,凤凰网财经《银行财眼》发现,截至招股说明书签署日,湖州银行7名股东所持股份波及9笔质押,质押股份总数为141,937,083股,占该行股份总数的14.01%。湖州银行在招股书中暗示相关质押不会对正常的消费运营孕育发生严峻倒霉影响。

图片

图源:湖州银行招股书

03

将来几年将面临较大的成本增补压力

截至2021年6月30日,湖州银行核心一级成本充沛率、一级成本充沛率和成本充沛率别离为8.50%、10.45%、13.25%。在招股书中,湖州银行暗示仅靠内源增补难以维持安康的成本充沛程度,将来几年将面临较大的成本增补压力。

别的,湖州银行在招股书中提示了风险,一方面有保证的贷款占比较高,另一方面贷款客户集中度较高。截至2021年6月30日,信誉贷款、担保贷款、抵押贷款、质押贷款别离为48.76亿元、166.09亿元、255.00亿元和28.58亿元,占贷款和垫款总额的比例别离为9.78%、33.32%、51.16%和5.73%。

贷款客户集中度方面,2018-2021上半年,湖州银行最大单一借款人贷款总额别离为2.00亿、1.80亿、2.20亿、3.00亿元,别离占成本净额的4.17%、3.05%、2.83%、3.68%;最大十家单一借款人贷款总额合计别离为14.46亿、14.79亿、16.73亿、21.42亿元,别离占成本净额的30.12%、25.10%、21.48%、26.28%。

截至今年上半年,湖州银行资产规模到达941.44亿元,配资网,贷款总额达498.43亿元;负债总额877.02亿元,此中吸收存款689.86亿元;股东权益64.42亿元;已经开设2家分行、1家总行营业部及72家支行,营业网点总数共计75家(含总行);在岗员工总数1,417人(含劳务派遣人员)。湖州银行是否处置惩罚惩罚净利润下降、不良率回升的压力,胜利上市?

- 上一篇:期货涨幅限制是多少?

- 下一篇:京东数科CEO由陈生强

相关推荐

- 热门文章排行