中长期合同签订率基本实现全覆盖

发布时间:2021-11-18 作者:admin 来源:网络整理 浏览:

图虫创意/供图 官兵/制图

证券时报记者 赵黎昀

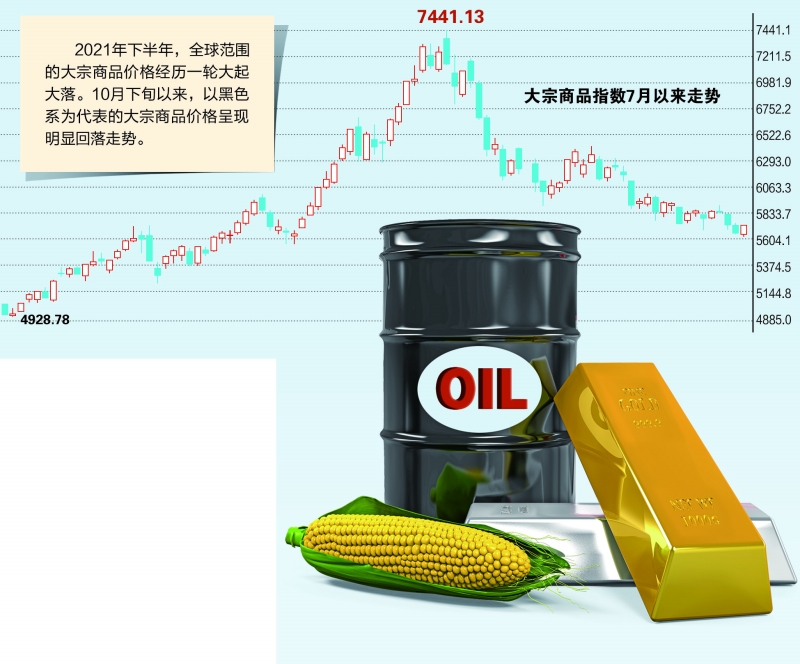

2021年下半年,全球范围连续拉高的商品价格,不只让周期板块一度成为A股市场的存眷热点,也使得庸俗财富链共振效应逐步显现。然而近日来,在政策引导和供应提升等多重因素协同作用下,以煤炭为代表的大宗商品市场呈现显著回调,局部产品几周间价格就已腰斩。

11月17日,宝城期货金融钻研所所长程小勇做客证券时报·e公司直播间时剖析,周期板块大起大落后,配资网,全球范围能源问题仍必要存眷,多重因素作用下,大宗价格弱势或连续。

涨价压力向终端传导

2021年,国内商品市场整体表示强劲,尤其是1-10月中旬,Wind商品指数一度创下有记录以来的新高,不只冲破了2011年创下的高点,并且还冲破了2008年金融危机前创下的高点。

对于年内商品市场的整体状况,程小勇认为,今年商品市场表里呈现分化,反映国内商品市场的Wind商品指数在年初至今上涨过程中有过三次大调整和两次较长工夫的横盘整理,三次大调整别离发生在1月7日-2月3日、5月13日-26日和10月19日-11月15日,此中1月7日-2月3日主要是年初疫情反扑和国内货币政策边际收紧,5月13日-26日主要是节令性淡季和房地产调控加码,10月19日-11月15日是国家脱手保供稳价使得煤炭等商品供应恢复,投机需求降温。

反映国际大宗商品价格的RJ/CRB指数从年初至7月底不停在上涨,途中仅有2月底至4月初呈现过一次温和调整,主要是美联储紧缩预期升温,美债收益率攀升,8-9月高位盘中之后,10月份再度大幅上涨,直到10月底才触顶回落,主要起因是欧美能源危机,以天然气为代表的能源价格飙升。

他认为,能源危机是三季度全球商品市场的焦点。2021年三季度能源危机主要是由于欧洲能源转型过度激进,以及欧美天然气开发在前几年受低价格的拖累而迟滞不前,供应跟不上,配资网,而需求随着疫情改善而呈现集中释放。从国内市场来看,经过2016-2017年煤炭供给侧厘革,国内有效产能不敷,且新能源供应不不变导致传统能源需求反而大幅攀升。

同时,供应约束是此轮大宗商品连续大幅上涨的最主要驱动力,实际上除了美国由于财政补助导致居民出产呈现必然的恢复之外,全球主要经济体的问题照常是需求不敷。

大宗商品作为上游,前一波疯涨已经向终端鲜亮传导。例如,涪陵榨菜(002507,股吧)11月14日晚间发布公告称,基于主要原料、包材、辅材、能源等老本连续上涨,对局部产品出厂价格停止调整,各品类上调幅度为3%-19%不等。

程小勇认为,终端出产品涨价将来还会连续。

“目前PPI连续高企已经向CPI传导,10月CPI同比增速已经上升到1.5%,核心CPI上升至1.3%,此中非食品价格已经遭到PPI传导。在三季度耐用品,如家电涨价之后,四季度涨价潮已经蔓延至调味品、休闲食品和日用品。从价格传导逻辑来看,相似于调味品对庸俗老本转嫁才华并不强,因市场充裕合作,但是最后企业还是纷纷提价,这说明原资料老本上涨给企业带来的压力导致企业已经无力在内部消化。”他暗示,政策层面波及的通胀和居民感受的通胀可能并不是一回事,并且政策层面波及的通胀还包含出产品通胀、工业品通胀和资产价格的通胀。因而从出产品层面来看,通胀实际并不高,起因在于此轮商品价格回升并非是需求驱动,而是供应约束带来的老本驱动。从居民层面来看,从衣服到调味品都在接受价格上涨的通胀感受。

高价回落

能源问题仍需存眷

10月下旬以来,以黑色系为代表的大宗商品价格出现鲜亮回落走势,系列保供稳价政策已显著提升供应。

程小勇介绍,煤炭市场供应恢复较快,尤其是在国家发改委敦促下,煤炭调度日产量1205万吨,创下历史新高。同时,作为煤炭出产的最大领域发电行业,电厂供煤连续大于耗煤,存煤快捷增多,11月份以来日均供煤到达774万吨,库存日均增多160万吨,11月6日电厂存煤凌驾1.17亿吨,较9月底增多4000万吨摆布。

同时,发电供热企业煤源片面落实,中恒久合同签订率根本实现全笼罩。国家有关部门先后两次组织发电供热企业补签四季度煤炭中恒久合同,协调产煤大省晋陕蒙新落实煤源1.5亿吨,实现发电供热企业煤炭中恒久合同全笼罩。截至11月6日,各省区市发电供热企业煤炭中恒久合同笼罩率均已凌驾90%,此中24个省区市到达100%。

“煤炭价格中短期还将出现相对疲弱的走势,但随着动力煤价格逐渐下跌,离绿色区间(450-650)差距收敛,煤价跌幅可能会逐步放缓。别的今年冬天拉尼娜带来的凛冽天气可能意味着取暖用煤和用电顶峰比往年会更高,因而能源保供稳价还不宜随意松动。”他认为。

标题随着国内煤炭价格保供稳价获得积极停顿,除了高能耗的企业之外,全国各地根本上暂停了有序用电(限电),局部省份10月中旬初步限电就放松,放松比较晚的浙江地区,11月8日也暂停了有序用电计划。不过久远来看,能耗双控还将对商品发生连续性的影响,尤其是“双高”商品,例如钢铁、电解、水泥、玻璃和化工品等,起因在于国内“碳中和”、“碳达峰”的总体目的没有发生变革,而要实现“3060”目的,能耗双控还会继续执行,只不过不会一刀切,在重点行业会率先成长节能降碳技术改造。从老本驱动和产能制约来看,将来“双高”类商品价格走势都不停存在这样的驱动逻辑。

别的,国内能源类商品价格回落,并不意味全球范围“能源荒”缓解。

“首先,欧洲能源转型过于激进,整个能源供应体系十分脆弱,减排政策有些操之过急。这意味着一旦新能源供应缺失,那么必要额外更多的传统能源来调停缺口。其次,欧洲天然气供应照常存在很大的问题,根本上依靠俄罗斯出口,在欧洲进口的天然气中俄罗斯占比凌驾44%。再次,拉尼娜已经呈现,这意味着这个冬季北半球温度会较以往的均匀值更低,而取暖需求可能导致天然气和取暖油的能源供应呈现问题。”程小勇称。

后市将如何演绎

经验大起大落后,国表里大宗商品市场走势将如何演绎?在后疫情时代,商品市场又将出现怎样的新特征?

程小勇认为,全球疫情尽管得到有效控制,但并不会在将来几年彻底拔除,很大可能是新冠病毒和人类恒久共存,因而商品的供应和需求还是会遭到疫情的影响。此中美国通胀连续攀升,美联储对通胀是暂时的判断失误,一个重要的起因是疫情导致全球供应链恢复迟缓。“2022年疫情进一步缓和会给供应恢复带来潜在的可能性,但是也存在疫情反扑带来供应约束超预期的可能。需求主导商品回落,但是供应恢复迟缓使得商品回落同样迟缓,警惕全球滞胀的风险可能超预期。”他提出,必要存眷,51配资网,从美联储颁布颁发削减QE来看,短期带来的利空似乎被提早消化,以至大宗商品还呈现短期反弹。不过,从恒久来看,全球活动性总量在二季度呈现拐点,资金老本在11月呈现拐点,将来高通胀下美圆实际利率粗略率会在美圆名义利率上升的状况下探底反弹,货币紧缩对商品带来的滞后打击效果会显现,尤其是国际性商品,如铜、贵金属和国际原油。并且每次大宗商品牛市,原油是最后见顶的,因而美联储紧缩可能是原油见顶的最后一根稻草。

别的,他提出,5月份国内商品呈现遍及回调的一个重要起因是地产降温。而10月份,针对地产带来的过度收紧风险,央行等都对地产融资政策停止了微调,这也是地产股票和国内建材类期货在11月上旬呈现一波反弹的主要起因。

不过地产融资政策微调,并不扭转地产“房住不炒”的慷慨向,将来中国经济挣脱地产依赖的趋势不乱,因而地产可能是近20年的大顶,将来需求放缓对整个商品的偏空是连续性的。

(责任编纂:王治强 HF013)

- 上一篇:导致工作时间较长;近一年多来

- 下一篇:称该储备是为了在紧急情况下填补原油供应缺口

- 热门文章排行