可消费天数大概是7.5天

发布时间:2021-11-26 作者:admin 来源:网络整理 浏览:

宏不雅观面,美联储11月粗略率Taper,但大约对市场影响有限,主要焦点在于能否通报加息信号。存眷11月4日美联储议息会议。国内方面,中国公布10月官方制造业PMI指数49.2,较9月下降0.4个百分点,间断两个月处于收缩区间。非制造业流动指数52.4,较9月下调0.8个百分点。经济数据下行印证前期担心,能源紧张仍在增强,四季度经济放缓预期进一步增强,利空增多。

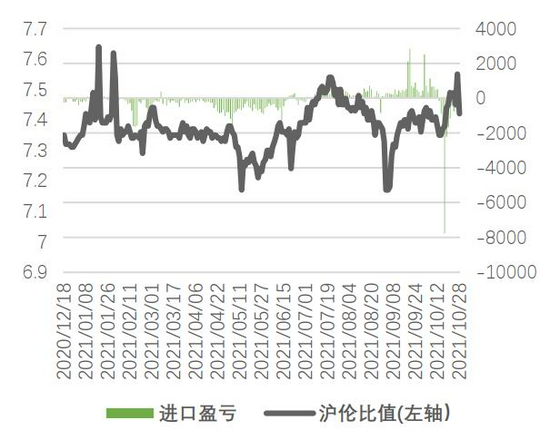

根本面,10月29日铜精矿TC报价62.84美圆/吨,较9月30日的65.3美圆/吨下降2.46美圆/吨。9月以来TC上升放缓,主因近期南美铜矿端仍有扰动。国内精铜受限电扰动产量不及预期,需求疲软下,配资,库存维持低位态势。铜价冲高回落,精废价差先扩充后收窄,因废铜货源并不富余,整体替代效应有限。10月末最后一周,SHFE库存止跌上升,相较前一周增多9488吨至49327吨。LME挤仓虽有缓解,但现货升水仍处相对高位,进口窗口连续关闭,月内库存下降至140175吨,注销仓单占比78.9%,可操作库存约3万吨。整体表里库存变革的连续性仍有待存眷。

不雅观点及计谋:进入11月后大约煤炭市场引发的负面情绪将逐步缓解,假如美联储议息会议无超预期扰动,铜价或将逐步企稳,供需双弱格局下,低库存对价格支撑仍有效,但价格向上驱动仍需进一步利多音讯的指引。大约CU2112主要颠簸参考区间为69000-74000元/吨,操纵上,仍以区间波段交易为主。

风险提示:海外能源危机继续发酵(上行风险);美联储议息会议偏鹰超市场预期(下行风险)。

一、行情回忆

10月国庆节后,因欧洲能源危机发酵及伦铜库存存在较大挤仓风险,铜价冲高至76000元/吨上方,随后LME批改交割规则致挤仓风险缓解,LME升水从1103.5美圆/吨高点收窄至200美圆/吨下方。临近10月末,国内对煤炭市场施行强有力的保供政策,市场恐慌情绪涉及有色金属,铜价跟随下跌。月内LME铜最高10452.5美圆/吨,最低8876.5美圆/吨,目前运行9500美圆/吨附近,月涨幅约7%。CU2112合约期价最高76550元/吨,最低68660元/吨,收盘70540元/吨,月涨幅4.01%。

图表1:沪铜2112合约价格走势

数据来源:文华财经、广州期货钻研中心

二、根本面剖析

(一)供应端状况

1.铜矿维持恢复态势

10月29日铜精矿TC报价62.84美圆/吨,已经较今年3月30美圆/吨有较大的上升,差不久不多濒临疫情出息度。然9月以来TC上升放缓,主因近期南美铜矿端仍有扰动。

图表2:铜精矿现货TC上行节拍放缓

数据来源:SMM、广州期货钻研中心

图表3:铜矿进口环比连续上升

数据来源:SMM、广州期货钻研中心

铜矿石及精矿,2021年9月铜矿砂及其精矿进口211.09万吨,环比+11.9%,同比-1.3%18.86%;1-9月累计进口1736.94万吨,累计同比+6.2%。

国际铜钻研组织(ICSG)的数据显示,2021年7月世界精炼铜短缺3.1万吨,6月为短缺9.8万吨。2021年1-7月精炼铜产量为1436.1万吨,去年同期为1399.4万吨。2021年7月精炼铜产量为207.3万吨,去年同期为202.7万吨。

2.国内精炼产量有望上升

9月统计局公布中国电解铜产量为88.5万吨,环比+1.3%,同比+2.4%。二三季度国内铜冶炼企业受限电限产影响,大多提晨安排检修,精铜产量鲜亮遭到克制。据SMM调研显示,9月冶炼厂逐步完毕检修,且TC的上升及硫酸价格维持1000附近的高位,增厚炼厂利润,假如没有更严格的限产压力,大约四季度精铜产量有望环比上升。

截至10月20日,全国硫酸(98%)市场价926.3元/吨,较9月高点1031元/吨下调104.7元/吨。据SMM理解,由于华东地区连续遭到限电影响,当地化工企业被迫减产已致硫酸需求骤降,铜陵有色(000630,股吧)旗下金冠及金隆铜业由于担忧潜在的硫酸胀库风险,决定初步降低铜冶炼投矿量,暂时大约降影响20%投矿量。目前硫酸价格在传统淡季,且需求端遭到较大限电扰动下逐渐高位回落。

2022年Codelco发往欧洲铜长单溢价为128美圆/吨,较2021年98美圆/吨增长30美圆/吨,其增幅高达30%;大约发往中国长单溢价为118美圆/吨。自2008年以来,Codelco发往中国铜长单溢价最高138美圆/吨,发生在2014年。反馈市场对明年精铜供应存偏紧预期。

图表4:精炼铜产量有望上升

数据来源:Wind、广州期货钻研中心

图表5:硫酸价格高位小幅回落

数据来源:Wind、广州期货钻研中心

3.废铜供应偏紧未有鲜亮改善

精铜,9月进口量约为26万吨,同比减少50%;1-8月累计进口量258.2万吨,同比减少27.5%。

废铜,9月进口13.4万吨,同比增多68.3%,环比增多3.6%。2021年1-9月份累计进口量为123.4万吨,同比增长85.1%。

标题从废铜进口量来看,尽管今年中国废铜进口量尽管同比大增凌驾80%,但是国内再生铜制杆产能迅速扩张,废铜原料供应依然存在较大缺口,无论是进口还是国内回收的再生铜原料供应,均较难在短期内大幅增多以满足需求。6月马来西亚因疫情再度封锁更是加重了废铜紧张的场面,精废价差一度倒挂;此刻马来西亚有所好转,但进口政策又要收紧。依据最新修订的进口指南,所有经过查抄和批准的废金属进口都要求到达94.75%的最低金属含量。

依据2020年11月1日起施行的中国再生铜原料新规范细则来看,再生铜原料铜含量最低不小于97%,再生黄铜原料黄铜含量最低不小于95%,马来西亚进口新规范在某些方面已经和中国相仿。

马来西亚拆解的废铜大都来源于海外,短工夫内,假如马来西亚从11月1日期初步施行进口废铜新政策,可能导致马来西亚废铜进口量的下降,进而出口到中国的废铜量会减少,对我国的废铜供应端形成打击。9月我们对江西鹰潭的几家废铜制杆企业停止实地考查,企业反馈将来马来西亚的大局部拆解工厂粗略率转移到印度,但受疫情影响可能必要比较长的过渡工夫,废铜进口货源照常会维持较长工夫的偏紧状态。

图表6:精铜进口量仍然偏低

数据来源:Wind、广州期货钻研中心

图表7:精铜进口维持吃亏

数据来源:Wind、广州期货钻研中心

图表8:废铜进口货源偏紧

数据来源:Wind、广州期货钻研中心

图表9:精废价差鲜亮扩充

数据来源:Wind、广州期货钻研中心

(二)出产端状况

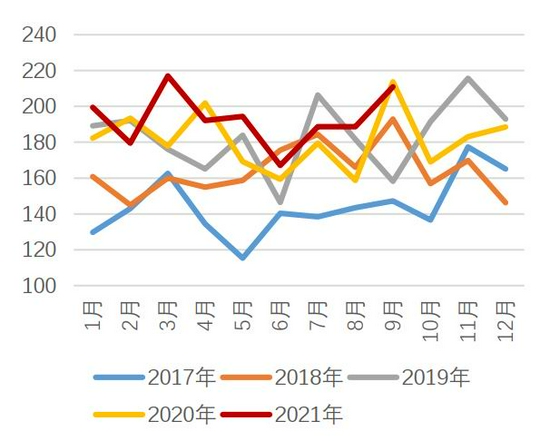

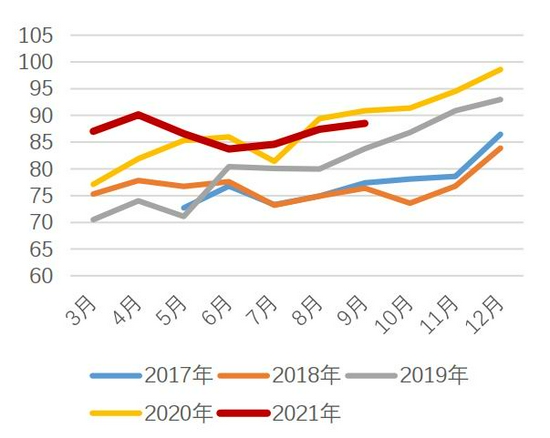

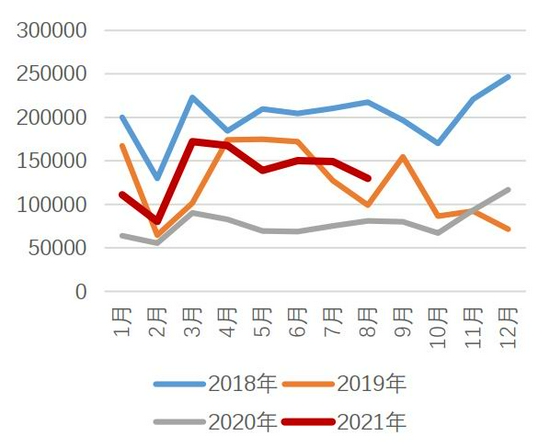

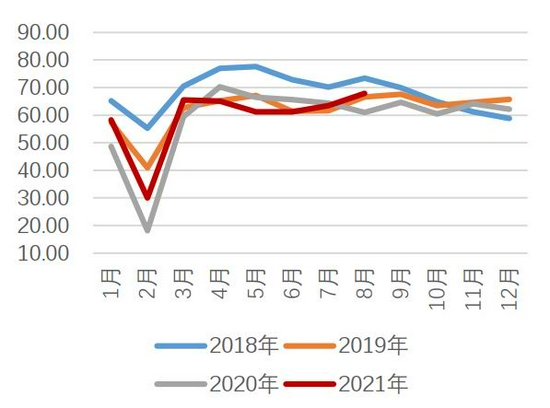

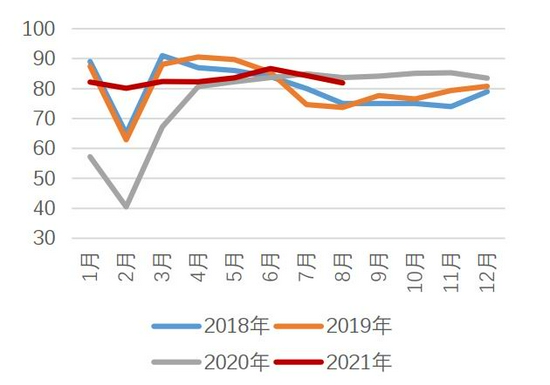

Mysteel数据显示,9月铜杆企业动工率为64.43%,期货配资,环比减少3.42%;铜板带企业动工率为78.1%,环比增多1.84%。铜管企业动工率为75.87%,环比下降6%。

基差方面,随着国内库存连续下滑,市场可畅通货源减少,现货偏紧致升水(现货价-期货主力合约)高企,隔月价差扩充至400元高位。

图表10:铜杆企业动工率

数据来源:Mysteel、广州期货钻研中心

图表11:铜管企业动工率

数据来源:Mysteel、广州期货钻研中心

图表12:铜板带企业动工率

数据来源:Mysteel、广州期货钻研中心

图表13:基差维持较高升水构造

数据来源:Mysteel、广州期货钻研中心

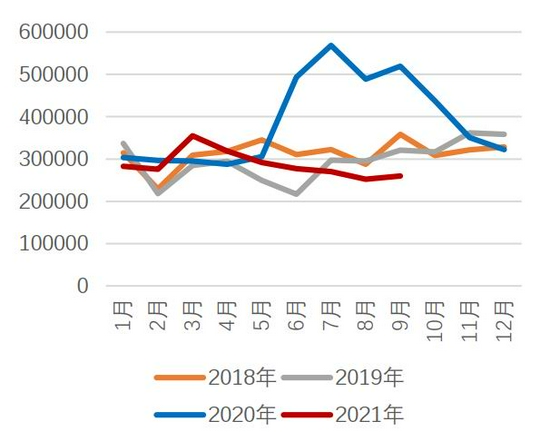

(三)库存状况

首先我们看国内库存,无论是交易所库存还是社库从5月以来不停保持回落趋势,目前已降绝对低位程度,截至10月29日,两者之和约13.1万吨,以中国一年出产量约1250万吨来计算,每天粗略出产3.5万吨,目前国内库存可出产3.74天。

境外库存来看,上海保税区库存从7月初的44万吨附近快捷下滑,至目前的20万吨附近,降幅超50%,这与7月以来国内产量受限,废铜偏紧导致精铜替代出产、进口盈利窗口打开有关,使得保税区库存大量流入国内。LME库存至9月以来也初步转为下降,目前为14万吨,较9月高点25万吨,降幅44%。我们把三大交易所+上海保税区+国内社库都算进去,总的库存量约51.9万吨,按全球一年出产量2503万吨计算,可出产天数粗略是7.5天。

值得存眷的是,进入10月后,LME铜的注销仓单占比快捷拉升,致可操作库存连续降低,周中LME注销仓单比超90%,导致LME铜可用库存不到2万吨,挤仓风险推升现货升水至1000美圆上方的绝对历史高位。随后,51配资,LME对铜交易停止查询拜访,并施行现货溢价限制和延期交割机制。LME铜的Back构造有所收缩,10月28日LME0-3最近报价189美圆/吨。

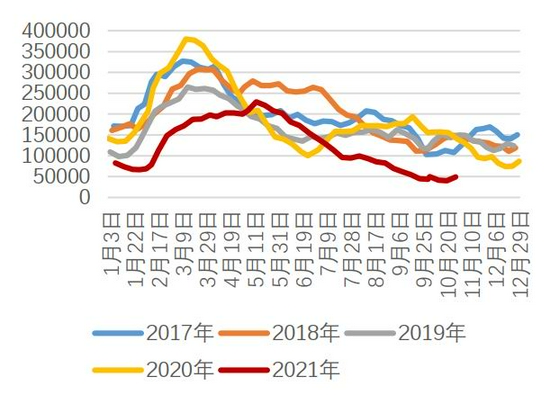

图表14:上期所库存环比继续下滑

数据来源:Wind、广州期货钻研中心

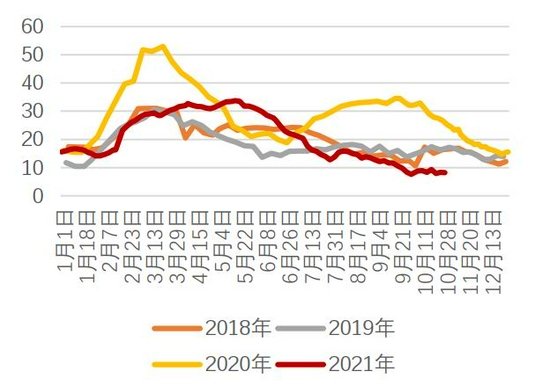

图表15:国内主流地区现货库存环比继续下滑

数据来源:Wind、广州期货钻研中心

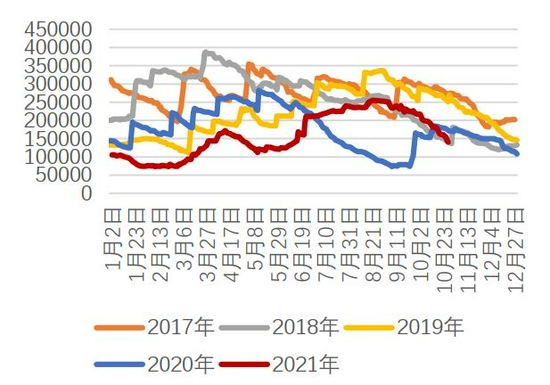

图表16:LME铜库存连续鲜亮下滑

数据来源:Wind、广州期货钻研中心

图表17:LME铜可操作库存

数据来源:Wind、广州期货钻研中心

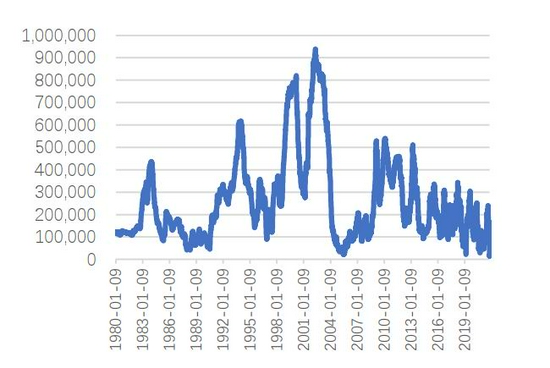

图表18:LME+COMEX+SHFE+上海保税区库存合计

数据来源:Wind、广州期货钻研中心

图表19:全球整体库存出产比绝对低位

数据来源:Wind、广州期货钻研中心

三、投资建议

标题进入11月后大约煤炭市场引发的负面情绪将逐步缓解,假如美联储议息会议无超预期扰动,铜价或将逐步企稳,供需双弱格局下,低库存对价格支撑仍有效,但价格向上驱动仍需进一步利多音讯的指引。大约CU2112主要颠簸参考区间为69000-74000元/吨,操纵上,仍以区间波段交易为主。

风险提示:海外能源危机继续发酵(上行风险);美联储议息会议偏鹰超市场预期(下行风险)。

广州期货 许克元

(责任编纂:陈状 )

- 上一篇:【限量图册】八大期货种类钻研框架,一份搞懂市场逻辑

- 下一篇:花旗集团的看法则不同

- 热门文章排行