东海期货:油脂“宏不雅观+根本面”双支撑下多头行情继续

发布时间:2022-02-07 作者:admin 来源:网络整理 浏览:

春节假期期间,外盘油脂冲破高位之后,交易弹性便初步变差,再本质性冲破或必要更多新题材。节后国内市场利多因素必要消化,此前“宏不雅观+根本面”双支撑下的牛市构造也仍然结实,或可能吸引更多风险偏好,不排除走出相对独立的小牛市行情,但必要留心的是,油脂价格冲破之后政策性调控的可能性也在增多。重点存眷油粕比回落之后的买入时机。

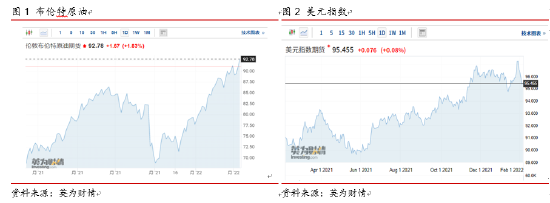

1.宏不雅观:原油价格上涨加剧通胀且间接导致油脂报价上涨

原油价格继续上涨,加剧通胀问题继续恶化。1月12日美国劳工部呈文称,美国去年12月出产者物价指数,环比增长0.5%、同比增长7%,创下自1982年6月,也就是近40年来的新高,再度“爆表”的通胀数据将会增强美联储3月初步加息的预期。别的,2月4日国内春节假期期间,美国1月非农就业人数增多46.7万,远超市场预估的15万,录得去年10月以来的最大增幅,3月加息根本属于板上钉钉。前美国财政部长劳伦斯·萨默斯暗示,“市场必需为每次会议都加息的可能性做筹备,必需为通胀形势导致一次性加息超25个基点的可能性做筹备。”

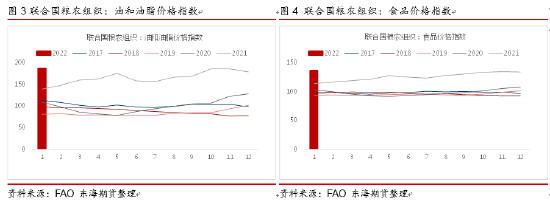

原油价格大幅上涨导致主要油类报价都呈现回升。结合国粮农组织(FAO)植物油价格指数1月环比回升4.2%,改不雅观了去年12月的下降趋势,创下新高的同时,还拉动食品价格指数整体上行至近10年高点。别的,南美高温干旱威逼仍在,市场主流机构纷纷下调南美大豆产量预期,豆油供应不及预期的担心加剧,以印度为代表的进口采购需求也在支撑豆油价格上涨。棕榈油价格回升主要源于世界棕榈油第一大出口国印度尼西亚出口供应量可能下降,引发担心。菜籽油价格遭到供应连续收紧影响而上扬,葵花籽油价格则因连续供应紧张和全球进口需求大幅回升而上涨。

2.产地供应:马棕产量逐步恢复,南美大豆减产预期强

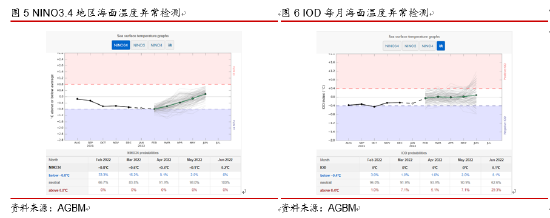

1月拉尼娜气候现象到达高峰,影响逐步较弱。拉尼娜依然活泼在热带承平洋(601099),不过模型展望表白,这一事件正处于或濒临高峰,很可能在将来几个月内恢复中性ENSO(厄尔尼诺-南方涛动)。所有查询拜访模型都表白,热带承平洋海面温度将在南半球早秋至中秋期间恢复到中性值,这与典型的厄尔尼诺/拉尼娜生命周期一致。别的,印度洋偶极子(IOD)是中性的。当季风槽位于南半球时,IOD事件无奈在12月至4月之间造成。因而,IOD对东南亚每年这个时候的气候影响不大。

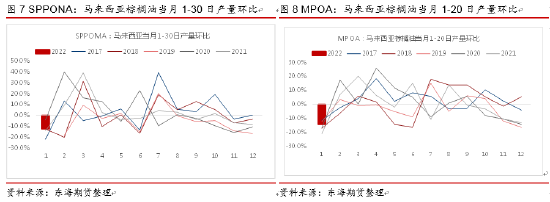

棕榈油产地在2月份极端的洪涝灾害影响在减少,劳工问题在政策上逐步放宽,短缺问题在2月底有望逐步缓解,但这些暂时仍不能决定产量的主要影响因素,股票配资网,目前东南亚棕榈油仍在低产月份,2月内产量往往是年内产量低点。自去年11月进入减产季以来,马棕产量跌幅不及历史同期,拉尼娜影响下多雨天气使得马棕复产预期大幅加强,然后进入12月,不停连续到1月初,产地洪涝灾害频发,运输和收割窘境打乱了供应节拍。随着天气条件改善,前期收割延迟窘境或在2月进一步限制棕榈油减产幅度。从受洪涝灾害影响最重大的马来半岛地区1月棕榈油产量环比数来看,该地区前5日环比减产45.8%,到1月底,减产幅度大约缩减至12.4%。

1月下旬起南美降雨增加,协助控制了晚播大豆的丧失,但在超历史记录的高温和新一轮的干旱威逼下,南部及南马托格罗索州晚播大豆的改善仍有很大的不确定性。依据咨询公司Safras & Mercado呈文数据显示,截至2月4日,巴西2021/22年度大豆收割已完成17%,一周前为11.3%;高于去年同期的3.4%和历史同期均匀程度10.3%。依据查询拜访,本年度巴西收割受马托格罗索州动员,该州大豆收割已完成46%,较前一周提升15个百分点;巴拉那州大豆收割完成17%,但在一周内只增长了4个百分点,历史同期均匀水准为7.3%。巴拉那州是受拉尼娜现象引起的干旱影响主要消费州之一,降雨对作物改善空间比较有限,依据deral呈文称该州产量或较预期减少37%。据此,主要机构纷纷调整巴西产量预估,此中AgRural、StoneX、AgResource和 Datagro 预计大豆产量在1.25-1.3亿吨。此前Conab和USDA维持巴西大豆1.4亿吨的预计,变革很小,调整空间很大,这也形成了撑持美豆本周暴涨的坚实根底。

阿根廷方面同样面临产量前景倒霉。2月3日布宜诺斯艾利斯谷物交易所将2021/22年度大豆产量预估从4400万下调200万至4200万吨,低于2020/21年度收成的4310万吨,也低于此前USDA预估的4650万吨。高温干旱天气对作物单产和播种构成了不成调停的影响,上周受播种进度延迟拖累,BAGE将大豆播种面积下调10万公顷至1630万公顷。当前,阿根廷大豆生长情况差/十分差的比例为18%,一般的比例为45%,生长情况优质的比例仅为37%,阿根廷的大豆作物面临着一个成败攸关的时期,因干旱风险东山再起,降雨“不不变”,在下半月之前似乎不太可能呈现大雨。

3.产地需求:东南生柴政策鞭策还需期待后续棕榈油产量恢复

1月份油脂表示强劲,短期内市场仍然遭到马来西亚劳动力短缺、产量受损所致的供应连续偏紧情况支撑,别的东南亚地区鞭策生物柴油方案,亦支撑棕榈油多头情绪。印尼能源部方案于2月份初步对含有40%生物柴油的混合汽车燃料(B40)施行路线测试,路线测试约莫必要五个月,将在测试完成后决定何时施行B40方案。只管原油价格暴涨,但目前并没有带来生柴利润的回归,去年因为棕榈油价格高昂、供给紧缩,B40方案一度被推延,大约下半年B40政策是否完全落地还要取决于2022年上半年产量形势,假如产量连续下降,B40方案推行难度仍然较大;假如产量呈现反弹,B40政策落地,供需双旺场面或将呈现。依据GAPKI大约,2022年印尼棕榈油产量5380万(CPO+PKO),同比增长4.5%;国内需求将到达2059万吨,高于去年的1842万吨;出口大约为3321万吨,将同比下降3%,目前还不分明GAPKI的预测能否思考到了政府颁布颁发的限制棕榈油出口的新门径。依据新的出口规则,棕榈油消费商必需将其方案出口量的20%在国内市场销售,这些规定适用于毛棕榈油、油脂和二手食用油。

印尼是最大的棕榈油消费国和出口国,据统计,中国2021年1-11月棕榈油进口量中有74%是来自印尼。印尼棕榈油出口限制门径,或迫使局部需求转嫁到马来西亚棕榈油。然而马来12月受飓风和洪涝灾害影响,产量大幅下滑,FAS据此也将2021/22年度毛棕榈油产量预估从1,820万吨下调至1,800万吨,这使得马来棕榈油库存再次探底。出口需求的增多,更是加剧了马来棕榈油的供给压力。别的,马来西亚也方案在年底片面推行B20,只管短期对棕榈油实际出产得提振是有限的,主要还是情绪上得利导,但低碳经济是大趋势,生柴出产会增多,有这么一个优良的出产预期,在低库存背景下,市场对产量增多容错的空间便更小了。

本周欧洲能源危机愈演愈烈,原油价格暴涨,往常棕榈油关联性行情表示得比较间接,然而棕榈油节前经过一轮暴涨之后,跟涨相对慎重。究其起因,主要还是高价下需求受限及替代出产问题被越发突显,也使得东南亚生物柴油政策的鞭策增多了很大的不确定性。总的而言,当前供应端得矛盾仍然是市场交易的核心变量,油脂需求端整体表示为“弱现实强预期”,仍然无奈主要行情,但它限制了油脂盘中的交易弹性。换言之,油脂下跌时,生柴优良的出产预期或限制跌幅;油脂上涨时,高价下需求疲软现状限制盘面涨幅,这对于当下处在高位运行空间的油脂而言,表示更为鲜亮。

4.财富贸易:葵油溢价缩小之后价格劣势被凸显,需求增多

由于全球高油价限制了需求,豆油价格从11月初步连续下跌。价格在12月中旬到达最低值,之后不停回升到2022年1月初。南美干旱天气对产量威逼加大,也支撑了大豆价格的上涨。棕榈油价格最近几周由于马来西亚和印度尼西亚的供应紧张也大幅上涨。这使得葵油的溢价缩小,性价比增多。同时俄乌场面地步也加剧了葵油供应的担心,印度作为最大油脂进口和出产国,便把眼光从豆油采购转向葵油,趁机大量采购。 依据SEA统计数据,2021年12月印度葵油进口环比增多13.3万,豆油进口环比减少8.2万,11月豆油环比增多25.7万。棕榈油方面,随着豆棕价差的缩小,棕榈油需求被替代仍然很鲜亮。

5.国内市场:三大油脂“低库存+高基差”格局不乱

2021年12月国内大豆进口887万,不及市场预期。2021/22年度美豆受飓风因素影响对中国装运偏慢,9月-12月大豆到港仅有2942万,同比减少17.3%。这使得国内油厂大豆供应紧张,大豆库存见底。1月以来,美豆大幅上涨,国内进口老本增多,油厂压榨利润快捷下滑,同时巴西早播大豆提前上市,大大缩短了美豆出口窗口。据巴西商贸部统计,2022年1月份,共计21个工作日,巴西大豆出口量为246.97万吨,去年同期为4.95万吨。进入2月,局部积压的美豆和巴西新豆陆续到港,国内大豆库存有望见底。然而,节后豆粕出产进入淡季,高价下油脂需求亦或进一步受限,面对压榨利润的下滑,油厂节后或仍将保持现货偏紧的供应节拍。在老本增多且豆粕需求淡季的时候,通过低供给维持偏低库存来保障现货利润,也是财富内通例操纵。因而,只管2月大豆供应改善,但大约豆油库存也较难大幅度修复。棕榈油完全依赖进口,马棕价格上涨之后国内进口利润进一步承压,买船鲜亮减少,国内库存在产地库存修复之前也较难重建;菜油尽抛储动作一直,但数量较小,也较难扭转供需均衡表,加拿大菜籽减产带来的供应矛盾或会逐步凸显,菜油库存仍有下探空间。

6.结论:油脂“宏不雅观+根本面”双支撑下多头行情继续

标题油脂最近不停处在宏不雅观+根本面(供应)双支撑下多头行情。宏不雅观方面受地缘政策影响及欧洲能源危机加剧影响,只管非农远超预期,强化了3月加息预期,但构造性通胀影响或愈加长期,股票配资,原油的高位再冲破是加剧了通胀,也令生物燃料需求前景明朗。近期印尼和马来西亚也再本质性的鞭策生柴政策落地,情绪上利导更多资金流入。然而棕榈油在节前经过一轮暴涨之后,各国政府层面调控力度加强,一方面全球最大的出口国印尼限制国内棕榈油出口,以保障国内出产需求;另一方面全球最大的油脂进口国印度对油籽与食用油库存设限,此举宗旨是为了防备奇货可居和妨碍价格攀升,这使高价下需求疲软和出产转移再次引发了市场对生柴出产的质疑。这尔后原油和美豆再次冲破的时候,油脂并没有跟涨。

自2020中旬初步的油脂牛市行情,始终在供应端存在不成调和的矛盾,当前供应端的矛盾仍然是市场交易的核心变量。油脂供应方面,东南亚极端气候影响减弱,政府也积极处置惩罚惩罚劳动短缺问题,棕榈油也仓皇走出低产季,不过印尼限制出口政策落地,国内出产调增,期货配资网,出口出产调减,或使得局部需求转嫁到了马棕榈油,此前受洪涝和飓风罂粟影响,马来产量下滑,库存再次探底,出口需求的增多,短期马棕供给不敷问题愈加凸显,利多情绪刚刚初步发酵,在原油高位冲破之后,后期棕榈油补涨的可能性仍然很大。别的,南美大豆减产时此前也是支撑国内豆油价格走强的主要推手,春节假期内美豆接连冲破,经过一轮暴涨之后对南美产量下调预期交易比拟照较充裕,盘中也呈现技术性超买,大约在USDA2月呈文前美豆高位调整为主。豆粕补涨行情过后仍要面对需求疲软和美豆调整压力,后续豆油仍有望强于豆粕。

(责任编纂:陈状 )

相关推荐

- 热门文章排行