力拓SP10粉块运量继续大增

发布时间:2021-11-10 作者:admin 来源:网络整理 浏览:

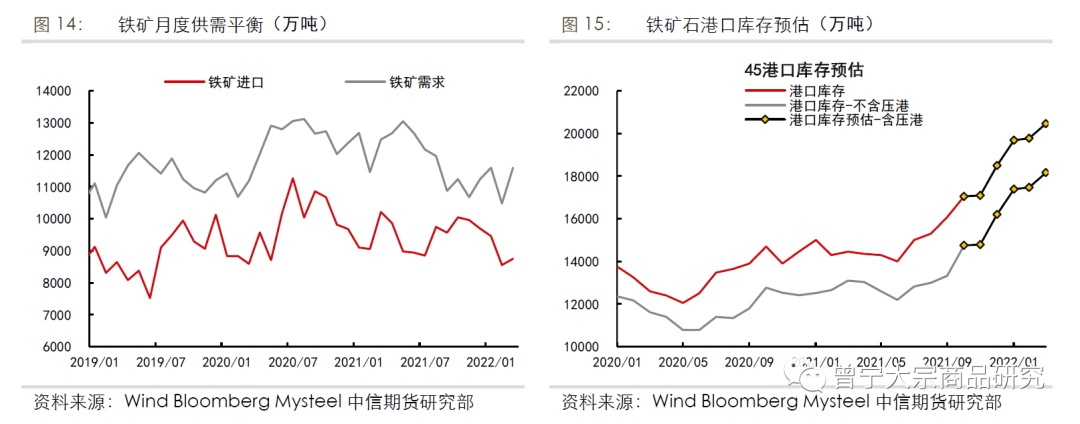

总结:四季度主流矿山供应大约较为平稳。当前钢厂限产仍较为严格,最好的期货配资网,且明年一季度“2+26”都会错峰限产政策落地,铁矿需求遭到鲜亮压制,港口库存仍连续累库,表内库存已濒临1.5亿吨,且大约后续仍将连续累库,铁矿供需已脱离紧缺格局。

淡水河谷逐渐恢复,澳大利亚较为疲软。淡水河谷消费经营已得到修复,四季度铁矿供应仍有增量;力拓由于下调年度目的,四季度发运同比下滑,必和必拓和FMG尽管上调新财年目的,但在去年高基数效应下大约同比增量不大。四大矿山四季度发运同比大约增多约500万吨,发往中国同比下降约110万吨。

港口库存连续累库,总量矛盾驱动转弱。当前钢厂限产仍较为严格,且明年一季度“2+26”都会错峰限产政策落地,铁矿需求遭到鲜亮压制,港口库存仍连续累库,最好的期货配资网,表内库存已濒临1.5亿吨,且大约后续仍将连续累库,铁矿供需已脱离紧缺格局。

久远来看,随着“碳达峰,碳中和”政策施行,淡水河谷等矿山供应的增多,以及终端需求的回落,铁矿价格上方的压力也将越来越大。

风险因素:中品澳矿连续累库(下行风险),成材需求超预期(上行风险)。

正文

▌一、四大矿山财报产销解析

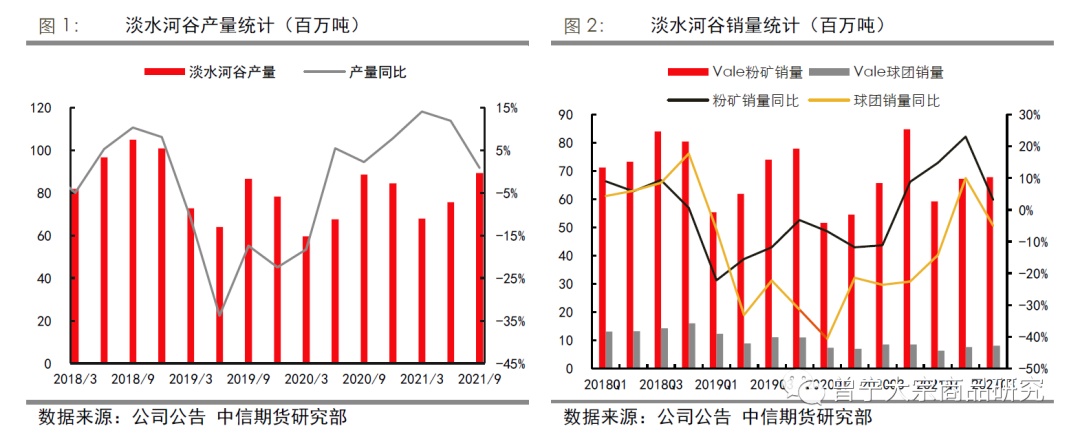

1、巴西淡水河谷:矿区经营逐渐恢复,粉矿产销同比增多

得益于北部地区优良的天气,新矿区投产以及南部矿区的复产,淡水河谷2021年三季度淡水河谷消费8940万吨,同比增多0.84%,销量7588万吨,同比增多2.2%。

为了进步利润率,由于高硅矿溢价的下滑,淡水河谷决定四季度缩减高硅巴西矿约400万吨,或将使得淡水河谷全年产量低于3.25亿吨、别的,若高硅矿溢价连续走弱,淡水河谷还将于2022年缩减高硅矿1200-1500万吨的产量,同时缩减第三方采购规模。

北部系统包孕Serra Norte,Serra Leste和S11D mines三个矿区。由于遭到Serra Leste许诺证延迟以及破碎机装置的影响,北部矿区产量同比有所缩减。别的,淡水河谷大约将在四季度及2022年装置三个破碎机以提升S11D矿区产能。

东南部系统包孕Itabira,Minas Centrais和Mariana等矿区,由于Itabira 和Mariana综合矿区消费效率的进步以及Brucutu矿区原料操作率的提升,叠加无人驾驶的推广,东南部矿区产量同比增多较为鲜亮。

南部系统主要包孕Paraopeba和Vargem Grande。Vargem Grande和Fabrica经营的改善同样也提振了南部矿区的产量。别的,淡水河谷正在恢复挨近Vargem Grande大坝的长间隔传送带,将恢复该矿区约600万吨的产量。

2、澳大利亚:力拓经营不及预期,FMG经营表示强劲

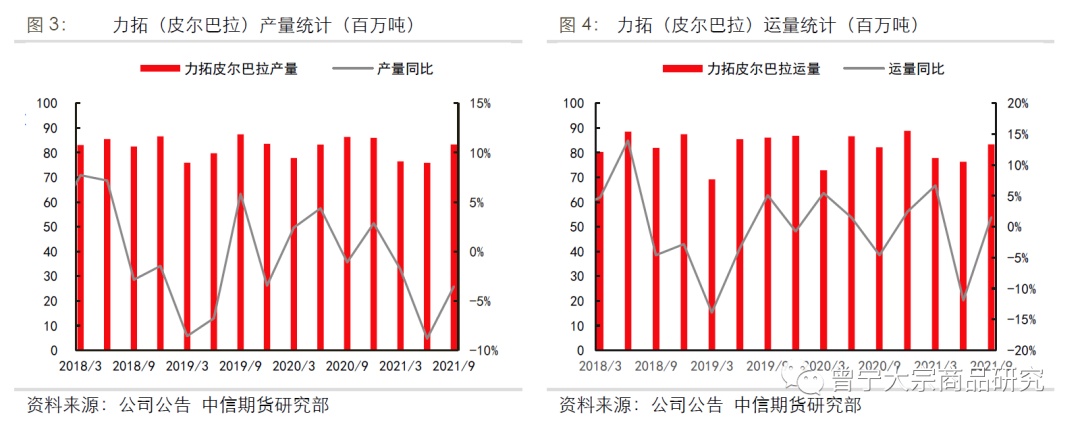

遭到降雨、疫情、劳动力紧张、矿区维护以及遗迹问题等因素的影响,力拓三季度经营不及预期,产量同比下滑3.6%,运量仅同比增多约1.5%。力拓声称2021年大约皮尔巴拉地区只能完成年度目的3.2-3.25亿吨,低于年初预期约1250万吨,而IOC产量预期下调约125万吨。新矿区Gudai-Darri完工工夫晚于预期,第一批铁矿石发运工夫推延到明年一季度,同时导致了SP10矿产量增多,且将维持到四季度。

力拓SP10粉块运量继续大增,同比别离增多173%和487%,占总发运比例鲜亮提升,而PB粉和罗布河粉发运则有鲜亮缩减。

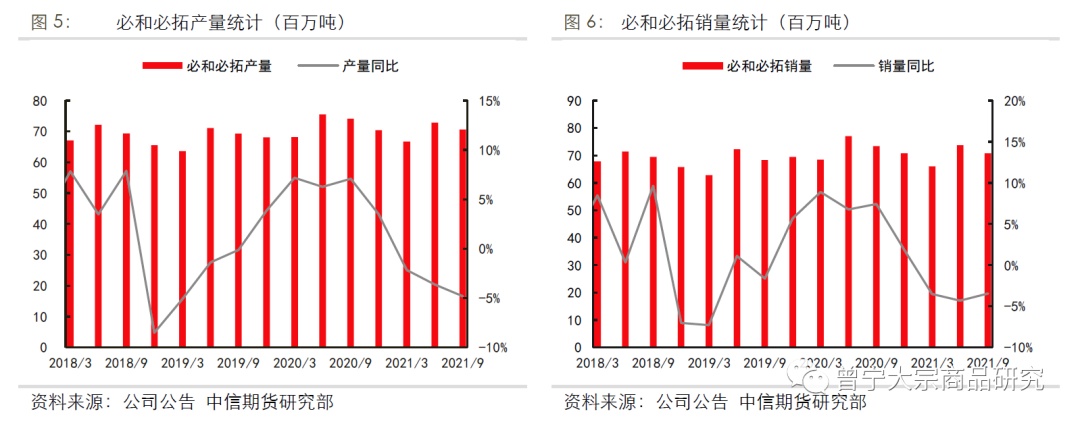

同样遭到天气干扰、劳动力短期以及局部矿区维修的影响,必和必拓三季度产量下滑4.8%,销量同比下滑3.4%。但必和必拓产量受影响幅度鲜亮小于力拓,且其维持2022财年目的2.78-2.88亿吨不乱。

别的,新矿区South Flank项目已于5月投产,产量正快捷提升,大约将花3年工夫到达8000万吨的年产量,届时也将会使得必和必拓矿区总档次由61%提升至62%,块矿比例也将由25%提升至30%-33%。

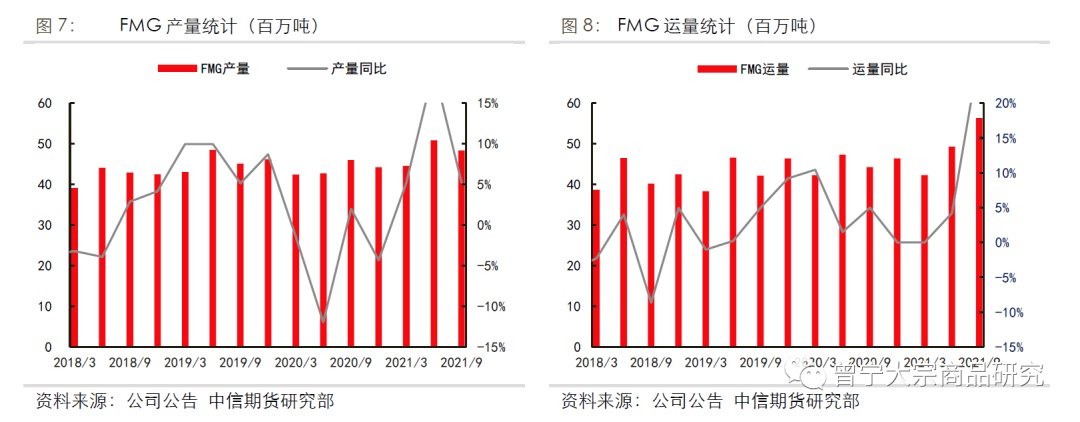

FMG只管同样也遭到了降雨和新冠疫情的影响,但矿山经营照常极其强劲,三季度共加工铁矿4840万吨,同比增多5.2%,创历史同期新高,发运量4560万吨,同比增多2.9%,且维持财年目的1.8-1.85亿吨不乱。

从分种类产量来看,超特粉和混合粉产运量同比鲜亮增多,而西皮尔巴拉粉则鲜亮下滑。

澳洲三大矿山目前均有新项目在连续推进,除FMG铁桥项目外均为替代项目。但四大矿山现有产能中仍有提升产量的空间,无论是必和必拓还是FMG均有采纳行动提升其港口吞吐量为未来做筹备。

▌二、四大矿山发往中国比例

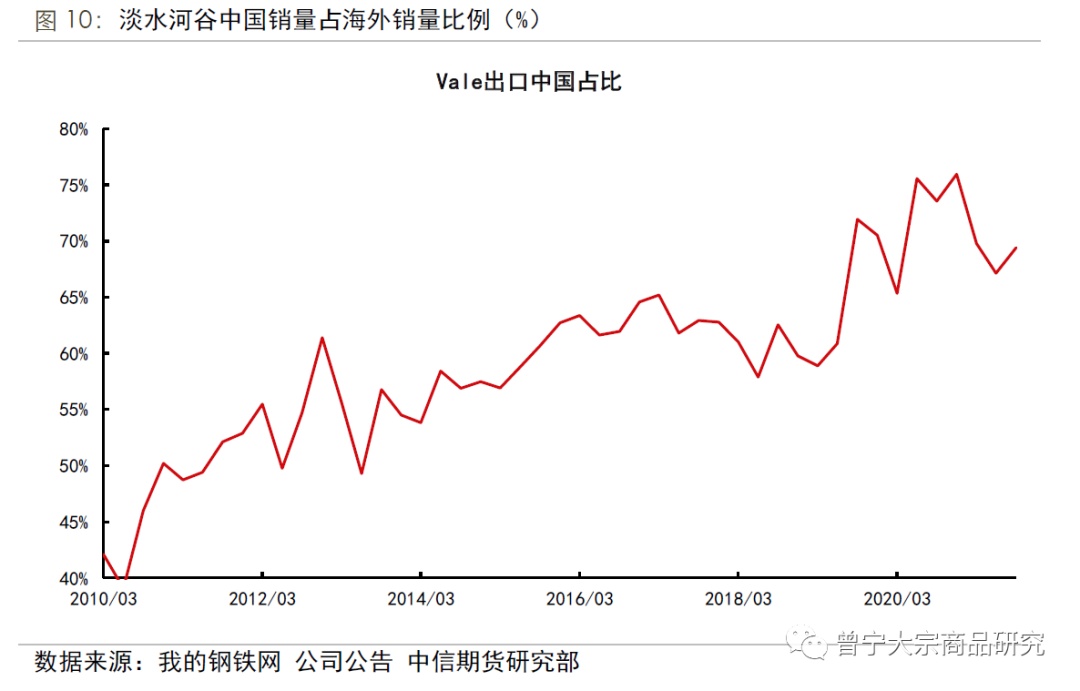

标题淡水河谷三季度中国销量占其海外销量比例约69.4%,同比下滑约4.1%。当前海外铁水产量已恢复至疫情出息度,且后续仍有望维持,从而分流局部铁矿供应。

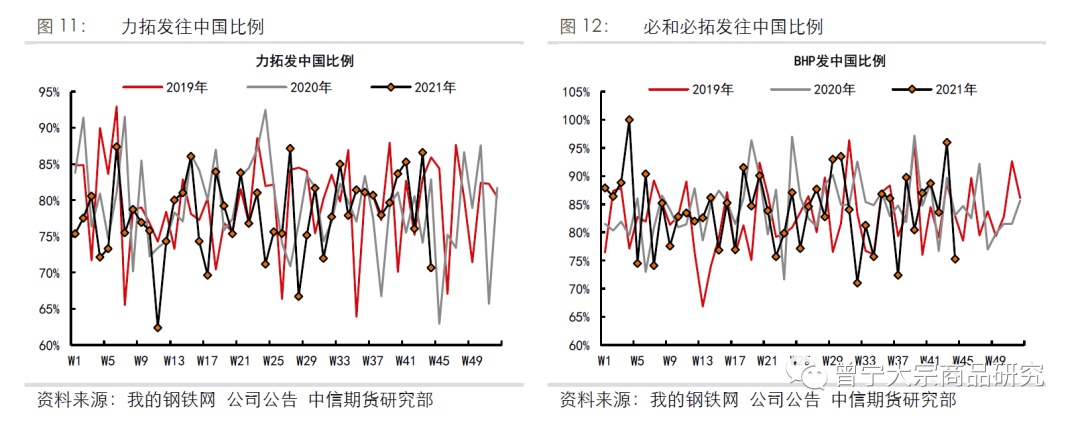

澳洲方面,力拓三季度发往中国比例为79.1%,同比增多1.1%,而必和必拓三季度发往中国比例为83.7%,同比下滑2.8%。由于海外铁水产量已鲜亮恢复,澳洲发中国比例整体下滑。

▌三、四季度四大矿山发运预估

依据财报,我们对四大矿山2021年四季度铁矿供应做出了预估。

淡水河谷今年消费经营已得到修复,只管近期下调高硅矿产量预期约400万吨,但四季度仍可供应铁矿约9100万吨,同比增多660万吨。同时由于发往中国比例大约同比下滑,其发至中国大约同比仅265万吨。

澳洲三大矿山四季度发运大约互有增减,此中力拓由于下调年度目的,四季度发运同比下滑,必和必拓和FMG尽管上调新财年目的,但在去年高基数效应下大约同比增量不大。澳洲三大矿山大约四季度发运同比下滑约170万吨,发运中国同比下滑约375万吨。

综上,四大矿山四季度发运同比大约增多约500万吨,发往中国同比下降约110万吨。

▌四、供需推演:港口库存连续累库,总量矛盾驱动转弱

当前钢厂限产仍较为严格,叠加明年一季度“2+26”都会30%的错峰限产政策落地,铁矿需求遭到鲜亮压制,港口库存仍连续累库,表内库存已濒临1.5亿吨,且大约后续仍将连续累库,股票配资,铁矿供需已脱离紧缺格局。

▌五、总结:供需趋于宽松,价格恒久承压

淡水河谷今年消费经营已得到修复,只管近期下调高硅矿产量预期约400万吨,但四季度仍可供应铁矿约9100万吨,同比增多660万吨。澳洲三大矿山四季度发运互有增减,此中力拓由于下调年度目的,四季度发运同比难有鲜亮增量,必和必拓和FMG尽管上调新财年目的,但在去年高基数效应下大约同比增量不大。四大矿山四季度发运同比大约增多约500万吨,发往中国同比下降约110万吨。

当前钢厂限产仍较为严格,且明年一季度“2+26”都会30%的错峰限产政策落地,铁矿需求遭到鲜亮压制,港口库存仍连续累库,表内库存已濒临1.5亿吨,且大约后续仍将连续累库,铁矿供需已脱离紧缺格局。

久远来看,随着“碳达峰,碳中和”政策施行,淡水河谷等矿山供应的增多,以及终端需求的回落,铁矿价格上方的压力也将越来越大。

- 热门文章排行