而高炉生产过程由于可以实现自发电

发布时间:2021-11-11 作者:admin 来源:网络整理 浏览:

1、尽管铁矿石市场在限产和高库存的双重压制下,矿价难有上涨的主驱动力,以至还有必然的下行压力。但是,随着明年3月各项限产政策陆续退出,钢厂消费逐渐恢复到正常程度以后,铁矿石供需格局将会面临必然的改善。

2、铁矿石港口库存尽管处于绝对高位,但此中澳矿库存占比其实并不高,51配资,一旦后期市场需求恢复正常,构造性供需矛盾问题可能会再度突显。

3、从长线角度来看,有铁矿需求的财富客户,当前可以思考择机逢低分批在远月合约建设局部铁矿多单,一方面可以用较低的资金建设远期铁矿储蓄,另一方面也可对冲局部后期铁矿港口资源可能存在的构造性供需矛盾风险。

风险提示:国表里经济连续走弱,钢材减限产一直扩充

近日,铁矿01合约又跌出了下半年以来的新低518.5元,较5月最高时的1262.5元下跌了近59%,普氏指数也跌到今年以来的新低89.5美金。笔者曾在4月末的铁矿专题《压减粗钢产量背景下铁矿还能涨多久》一文中剖析了压产政策施行后下半年铁矿市场供需格局将会发生转变。实际上,从7月宝武、鞍钢及局部省市相继陈列落实压产政策以来,铁矿即开启了连续下跌走势。尤其是在9月多地能耗双控叠加环保督察、限电等多种限产政策齐发的状况下,铁矿更是加速下行。尽管十一前后因钢厂假期补库叠加海运费上涨,矿价有所反弹,但10月中下旬矿价再度走弱并在11月接连创出新低。那么,矿价经过这一轮快捷大幅下跌后,供需根本面有什么变革,后市预期又将如何?本文将予以简析。

1、供应端:

国内矿、非主流矿供应趋于减少,主流地区发运无超量表示

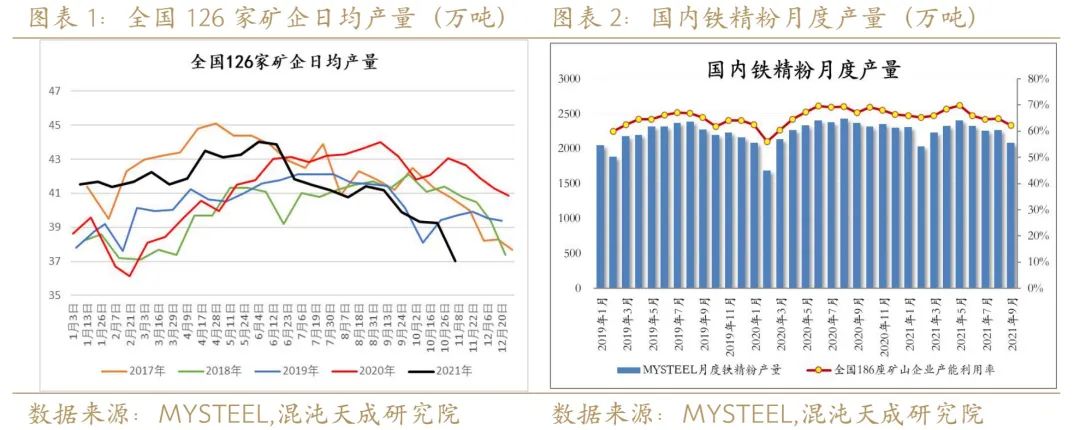

随同着7月以来矿价的连续下跌,国内矿的产量一直下滑。依据钢联数据显示,自7月以来,国内样本矿企日均产量连续下行,截止11月5日,国内矿日均铁精粉产量较6月末已下降了14.2%。不过,本轮国内矿的减量一方面在于矿价大幅下跌后国内矿的停产检修鲜亮增加,另一方面与9月以来国内环保及限电政策影响也有必然关系。

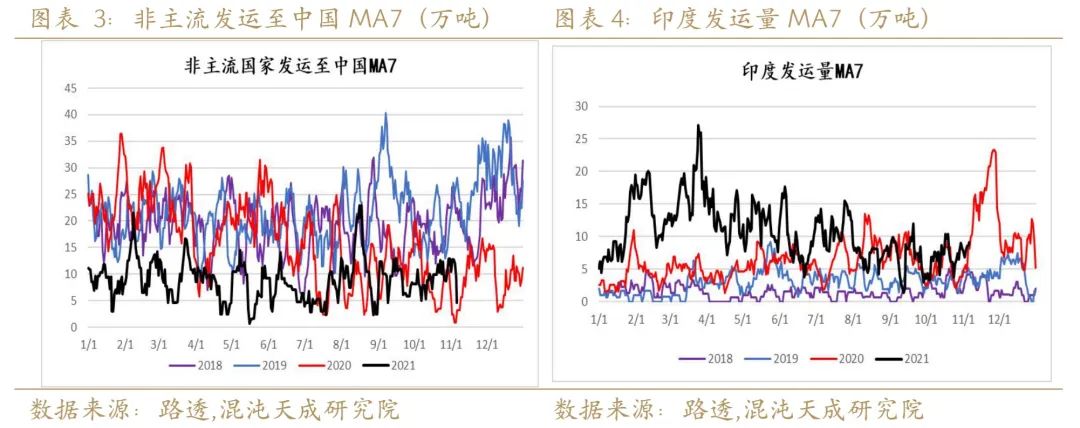

别的,随同着矿价的下跌,8月中下旬初步,非主流矿至中国的发运量也有所减少。此中,印度发运降幅最为鲜亮,依据路透数据,7月以来印度发运量连续下滑,三季度印度发运量较二季度环比减少3.8%。不只如此,矿价下跌以后,一些老本较高的小矿山也有停产音讯,尽管已知这些矿山的产量都不大,但也反映了矿价走弱以后,铁矿边际供应量在减少。

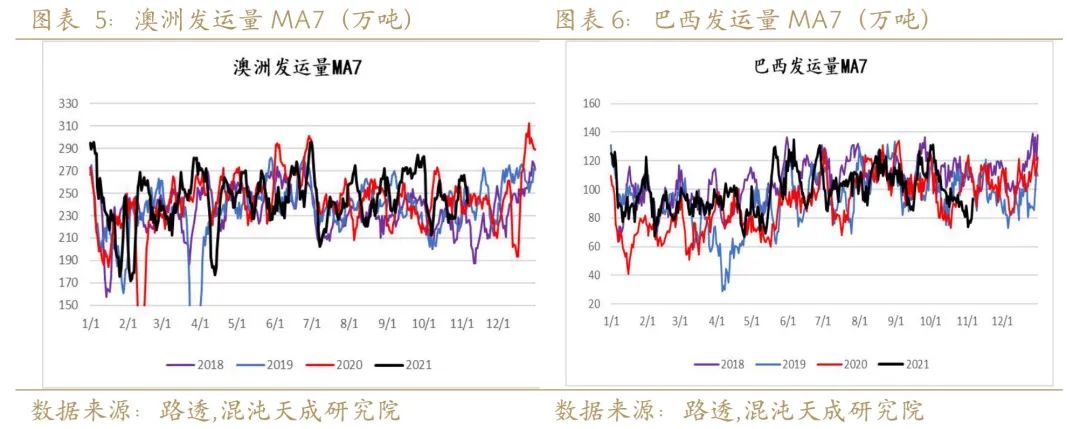

而从澳大利亚和巴西这两大主流地区的发运状况来看,7月矿价下跌以来,两大区域的发运仍维持在正常区间,均未有超量表示,51配资,10月以来巴西发运量因海运费暴涨及港口检修增加以至还有鲜亮下滑。依据路透发运测算,7月以来澳巴发运总量及到中国的量同比增速均在1%-2%之间,根本都保持在正常范围。

2、需求端:

受多项限产政策影响,四季度铁矿需求仍将有局部减量

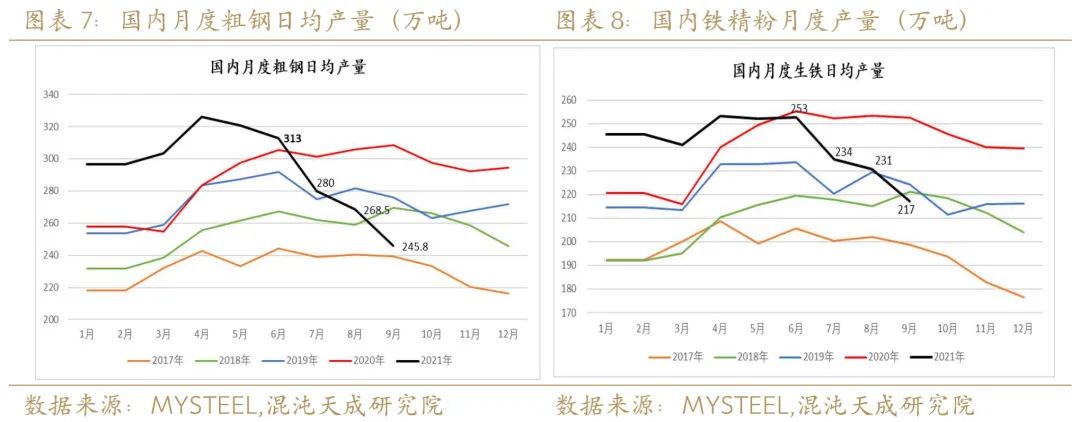

下半年国内钢铁消费遭到多方因素影响,如压产目的、能耗双控、限电限产、采暖季限产及冬奥会限产等。基于7月以来各地压产政策的执行,粗钢产量初步鲜亮回落,之后叠加能耗双控及限电限产政策影响,到9月粗钢日均产量仅有245.8万吨,若四季度维持这一产量程度,大约全年粗钢产量可同比下降3000万吨以上。

然而,对应到铁矿的需求来看,其实三季度生铁产量降幅并没有粗钢产量降幅大。9月国内生铁日均产量为217万吨,较6月253万吨的日均产量下降14%,同期粗钢日均产量较6月下降21.4%。可见,三季度粗钢产量的下滑并不完全因高炉产量下降所致,还有约三分之一的减量来自于电炉产量的减少。主要是因为在电力紧张的状况下,电炉消费受影响更大,而高炉消费过程由于可以实现自发电,其产量受限电影响相对较小。

值得留心的是,由于高炉消费可产电发热的作用,在北方采暖季时期,是必要一局部钢厂的高炉维持消费来保暖供热的,目前山东有局部钢厂已经初步执行采暖季复产的任务。同时,随着10月以来能耗双控力度的减弱,高炉动工率也较9月有所上升。

不过,今年北方采暖季限产的范围和力度有所扩充,除了传统的“2+26”个都会之外,还波及承德、张家口、秦皇岛、临汾、日照、临沂、潍坊、泰安等8个地区参照执行。生态环境部的《大气污染综合治理攻坚计划》今年也扩充了施行范围,除传统京津冀及周边和汾渭平原都会,还增多了河北、山西、山东、河南局部都会,江苏、安徽局部都会也要参照执行。不只如此,由于2022年一季度北京将经办冬奥会及残奥会两项赛事,期间还将会对北京周边地区的高污染行业停止环保限产。

标题可见,今年四季度到明年一季度期间,国内钢铁产量仍将遭到采暖季、环保及冬奥会限产等多方影响,依据全年粗钢差异减量幅度按差异铁钢比别离停止测算,思考到9月份铁钢比到达0.88是由于限电所致,随着近期煤价下跌,各地限电有所缓和,大约后期铁钢比将会有所下降,此外思考到今年四季度限产可能会比较严格,如果全年粗钢压减凌驾2500万吨,依照铁钢比0.85的测算成果,大约四季度生铁产量较9月仍有小幅下降空间,依照日均生铁减量3万吨测算,四季度将再减少铁矿石需求量约440万吨。

3、库存端:

港口库存尽管处于绝对历史高位,但需留心库存构造问题

鉴于下半年以来多方面限产政策的影响,钢厂从7月初步就在一直降低本身的库存程度,但由于其时进口矿日耗降幅并不大,且港口压港增加,港口库存在三季度期间其实变动并不大。不过,随着9月减限产政策进一步趋严,进口矿日耗大幅减少,叠加10月到港资源增加且前期压港陆续释放,港口库存出现大幅攀升。截至11月9日,国内45港库存程度到达14926.3万吨,为近年来的同期历史最高。

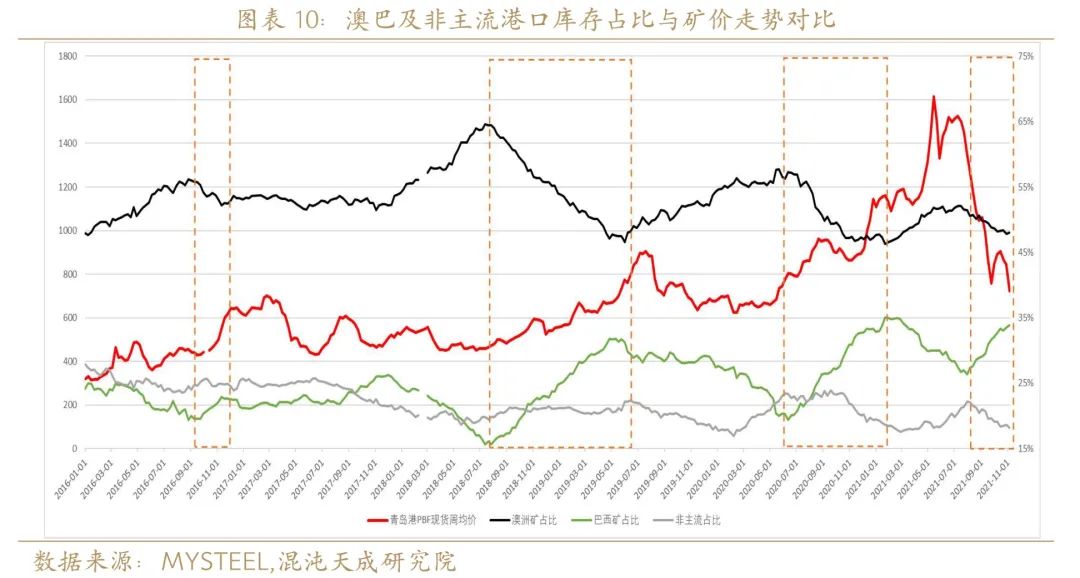

值得留心的是,尽管港口库存处于绝对历史高位,但此中澳洲矿库存占比仍然不高,截至11月5日,澳洲矿在港口库存中占比仅48%,处于历史偏低程度。从港口澳巴库存占比与矿价的比照来看,历史上港口澳矿库存占比下降同时巴西库存占比回升的时候,往往铁矿价格会出现上涨趋势,这也与国内高炉大多更喜欢澳洲资源的构造性需求偏好有关。

然而,今年7月以来,尽管澳矿库存占比连续下降,同时巴西库存占比大幅提升,但因为限产政策的影响,铁矿价格出现了鲜亮的下跌趋势。这说明在钢厂需求显著减少时,港口的构造性矛盾并不会形成对价格的主要影响。

但是,当限产执行完成,后期钢厂逐渐复产时,随着需求的上升,港口资源的构造性问题能否有缓解就值得存眷了。尤其是在当前钢厂库存正本就较低的状况下,若港口的有效资源供应占比也不高,一旦市场需求有鲜亮恢复,铁矿资源的构造性供需矛盾能否会再度引爆矿价也值得考虑。

4、结论与计谋

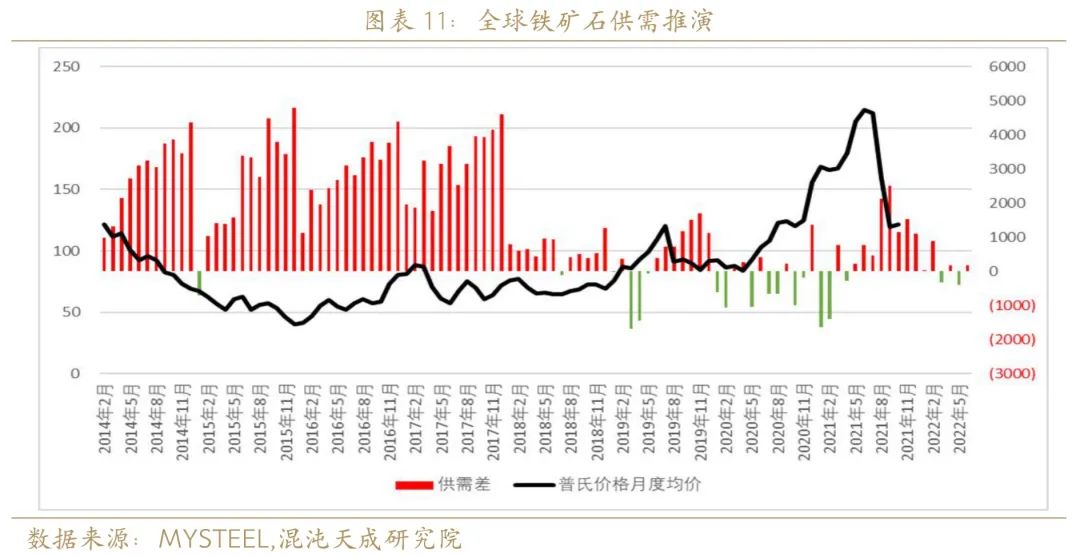

基于当前铁矿石市场供需状况,如果四季度国内钢铁消费维持9月份的程度,之后明年随着压产及限产政策缓解后钢铁消费迟缓恢复到正常程度,同时如果国外钢铁消费维持在目出息度不乱。供应端思考到维持在当前矿价程度下非主流、国内矿供应将有所下滑,同时联结澳巴传统的节令性发运影响,对今年四季度及明年上半年的全球铁矿石供需停止推演,可以发现,尽管四季度至明年初铁矿石市场供应仍出现小幅过剩状态,但之后铁矿石的供需将再度表示为紧均衡。

这意味着,尽管铁矿石市场在限产和高库存的双重压制下,矿价难有上涨的主驱动力,以至还有必然的下行压力。但是,随着明年3月限产陆续缓解,钢厂消费逐渐恢复到正常程度以后,铁矿石供需格局可能会面临必然的改善。

一方面,由于港口高库存导致钢厂大多维持低库存运行,但是随着3月末采暖季、环保及冬奥会限产影响完毕,钢厂原料库存也必要恢复到一个正常程度,对铁矿会有必然的采购补库需求。另一方面,一季度是矿山发运淡季,尤其是拉尼娜现象可能给澳洲带来极端天气影响,铁矿供应端存在减量风险,在当前港口澳矿占比不高的状况下,若澳洲供应下滑可能加剧铁矿石供应端的构造性矛盾,若是届时铁矿石供需处于紧均衡的状态,这种构造性矛盾的影响将会更为突出。

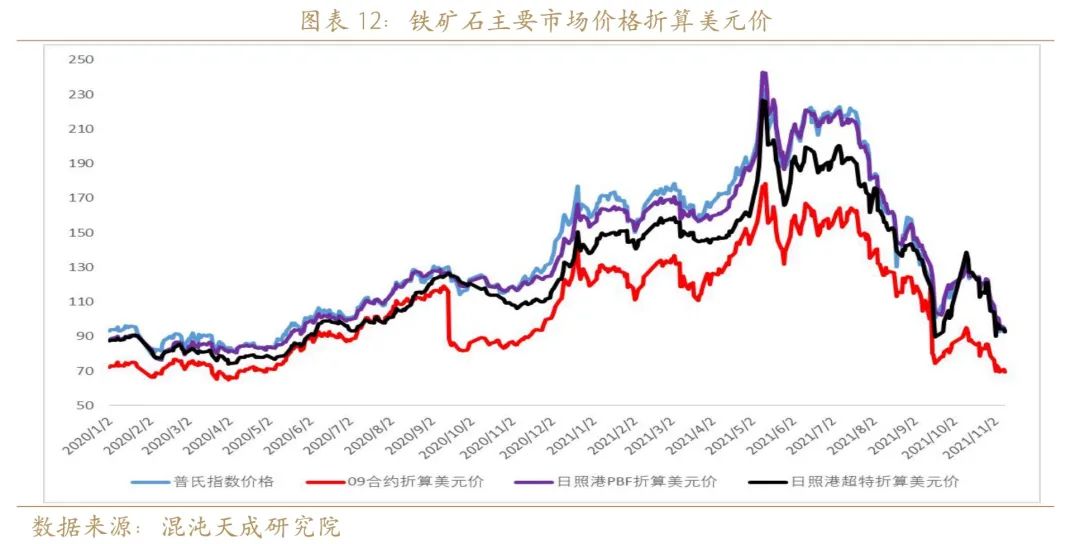

总之,尽管铁矿石根本面正处于最差的时期,但是从长线角度来看,最好的期货配资网,后期铁矿石供需根本面或将会有所改变。而且,通过比照港口PBF和超特粉折算美圆价、盘面09合约折算美圆价以及普氏指数来看,目前盘面远期合约价格是鲜亮低于美圆及港口现货价格的。

标题因而,对于有铁矿需求的财富客户,当前可以思考择机逢低分批在远月合约建设局部铁矿多单,一方面可以用较低的资金建设远期铁矿储蓄,另一方面也可对冲局部后期铁矿港口资源可能存在的构造性供需矛盾风险。

(责任编纂:陈状 )

相关推荐

- 热门文章排行