借贷成本一般将提高25个基点

发布时间:2022-02-07 作者:admin 来源:网络整理 浏览:

导读:本周 2月7日 2月13日当周 市场眼光将聚焦在周四公布的美国最新通胀数据 市场遍及预测 1月份美国出产者物价指数 C...

本周(2月7日-2月13日当周),市场眼光将聚焦在周四公布的美国最新通胀数据,市场遍及预测,1月份美国出产者物价指数(CPI)为7.3%。与此同时,三大能源组织及机构将公布月度原油市场呈文。上周五万众注宗旨非农数据震惊了市场,投资者消化了美国强劲的就业和更高的工资,1月新增就业46.7万个。

本周市场热点

①周一(2月7日),中国1月外汇储蓄、中国1月财新效劳业PMI、瑞士1月未季调失业率、 德国12月季调后工业产出、欧元区2月Sentix投资者自信心指数。

② 周二(2月8日),日本12月贸易帐、法国12月贸易帐、 美国12月贸易帐、加拿大12月贸易帐、新西兰联储主席奥尔就“货币的将来”颁发演讲。

③ 周三(2月8日),中国1月社会融资规模、中国1月M2货币供应、新西兰第一季度将来两年通胀预期、德国12月未季调贸易帐、美国12月批发库存、EIA公布月度短期能源展望呈文、欧洲央行管委维勒鲁瓦颁发讲话。

④ 周四(2月10日),南非12月黄金产量年率、美国1月CPI、加拿大央行行长麦克勒姆颁发讲话、2022年FOMC票委、克利夫兰联储主席梅斯特就美国经济和货币政策前景颁发讲话、OPEC公布月度原油市场呈文。

⑤ 周五(2月11日),英国12月及第四季度GDP、德国1月CPI、英国12月工业产出、 英国12月贸易帐、瑞士1月CPI年率、美国2月密歇根大学出产者自信心指数、英国央行行长贝利颁发讲话、IEA公布月度原油市场呈文。

本周假期揭示

周五(2月11日),日本东京证券交易所,因建国留念日,休市一日。

周一盘初行情

【美国约翰斯·霍普金斯大学最新数据显示,新冠病毒秘密克戎变异毒株在美国致死病例已凌驾去年秋天德尔塔变异毒株流传顶峰时期。美联社报导,去年11月中旬以来,美国七天日均新增新冠死亡病例数连续回升,本月27日增至2267例。去年9月德尔塔毒株放肆流传时,致死病例峰值为2100例。美国目前新增流行症例简直均为秘密克戎毒株所致】

【美联储戴利暗示,不希望过快上调利率,从而过度克制经济增长。希望供应链得到修复,财政援助也会接踵而至。绝对必要调整利率;若美联储在今年年底前加息至1.25%,收紧力度将会是相当大的,不过经济仍会得到支撑】

【美国国务院高级发言人暗示,美国至今未与伊朗就恢复伊核协议停止间接接触,也不知道是否在维也纳会谈所剩的短工夫内建设这种联络】

【近日,泰国东部罗勇府海域发生海底输油管道原油泄漏事故,构成大量原油泄漏,海上油污带漂向该府旅游胜地沙美岛。当地工夫31日,海岸边已经可以闻到浓重的油污气息。泰国相关部门正严阵以待,在海岸边筑起了长达数百米的防污堤,巡查船紧密监测油污带的漂浮轨迹。】

【桥水料市场所排场临“严峻风险”,因投资者低估美联储收紧政策力度。桥水在2022年展望中指出:“市场正预期通胀将平稳回落至之前几十年的低通胀程度,认为这会自然而然地发生,而无需央行采纳激进的政策行动,我们认为将来的形势演化和目前的预期将发生辩论。”桥水暗示,疫情期间注入的大量资金和信贷,如今已经孕育发生了一个高名义支出和收入增长的自我强化周期,假如不大举收紧货币政策,这种增长态势不太可能降温。】

【美国至1月28日当周API原油库存-164.5万桶,前值 -87.2,预期 183.3;美国至1月28日当周API库欣原油库存-103.1 万桶,前值 -103.9;美国至1月28日当周API汽油库存581.6万桶,前值 243,预期 143.3;美国至1月28日当周API精炼油库存-250.8万桶,前值 -223.9,预期 -166.7;美国至1月28日当周API取暖油库存-35.1万桶,前值 -49.4。】

【美国国务卿布林肯1日同俄罗斯外交部长拉夫罗夫通电话,探讨乌克兰场面地步等问题。依据美国国务院发言人普赖斯当天颁发的声明,布林肯在通话中暗示,美方乐意通过双边及有美国盟友和搭档插手的多边对话,继续就美俄彼此安详关切停止本质性的意见替换。布林肯重申美国撑持乌克兰主权和领土完好,催促俄罗斯“立刻缓解”俄乌疆域紧张场面地步,从俄乌疆域撤回军队和配备,并寻求通过外交门路处置惩罚惩罚当前危机。】

【世界卫生组织暗示,57个国家和地区已发现新冠病毒变异株秘密克戎的亚型变异毒株BA.2。目前有限的钻研数据显示,这一亚型感染性略高于秘密克戎原始版,但在引发重症风险方面尚未发现有何变革。】

【OPEC+结合部长级监视委员会(JMMC)完毕,同意3月增产40万桶/日。会议暗示只管主要经济体呈现了一些放缓迹象,但2022年全球经济增长将保持不变,大约仍将高于趋势程度。赞赏赤道几内亚完成了其赔偿产油份额。下一次欧佩克+会议将于2月23日或24日举行。】

【EIA呈文数据显示:上周美国国内原油产量减少10万桶至1150万桶/日,为2021年11月19日当周以来最低;上周原油出口减少42万桶/日至237.6万桶/日;上周战略石油储蓄(SPR)库存减少190万桶至5.88亿桶,降至2002年10月以来最低;除却战略储蓄的商业原油库存减少104.7万桶至4.151亿桶,减少0.3%,为2021年7月16日当周以来最高。】

【当地工夫2月3日,英国政府颁布颁发从4月起,英格兰、威尔士和苏格兰家庭使用的生活能源价格涨幅最高将提升54%。英国财政大臣苏纳克随后主持新闻发布会并颁布颁发政府赔偿方案。赔偿方案包含英国约五分之四的家庭先在2022年得到200英镑的能源折扣后,再分5年归还这笔款项,以及每户家庭可取得150英镑的市政税退税等】

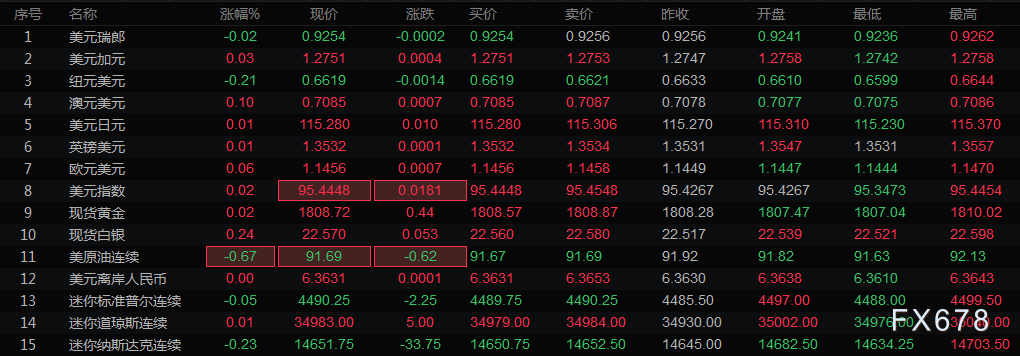

全球主要市场行情一览

Cornerstone Wealth的首席投资官Cliff Hodge暗示,就业呈文出乎所有人的意料,这份数据无疑表白经济向好,但对市场倒霉,因为它给美联储采纳更激进的鹰派行动提供了撑持。

上周市场颠簸激烈,包含Facebook母公司Meta在内的一些科技巨头公布令人绝望的业绩呈文,但亚马逊的强劲盈利数据协助提升了市场人气,该公司市值增多了约莫1900亿美圆。

抄底者希望积极的企业财报将使股市保持吸引力,抵消一些对加息的担心。标普500指数成份股中有272家公司已经公布了业绩,此中82%到达或凌驾了预期,利润比预期程度超出逾越8.8%。

贵金属与原油

金价上周五在震荡交投中小幅走高,尾盘收于1808美圆附近,非农数据公布后一度下挫至1792.30美圆/盎司,对通胀的担心日益加剧,协助缓冲了美圆走强和美债收益率回升带来的压力,此前美国公布不测乐不雅观的就业数据;不过金价涨势受限,指标10年期美债收益率触及逾两年高位,此前乐不雅观的美国就业数据支撑了美联储加息的理由,美圆上涨,使黄金对海外买家来说变得昂贵。

High Ridge Futures金属交易主管David Meger暗示,我们继续看到经济中通胀压力增多。因而,市场预期美国联邦储蓄理事会(美联储/FED)将采纳门径抗击通胀。不过,这构成了我们在受通胀压力支撑的金市上看到的拉锯走势。

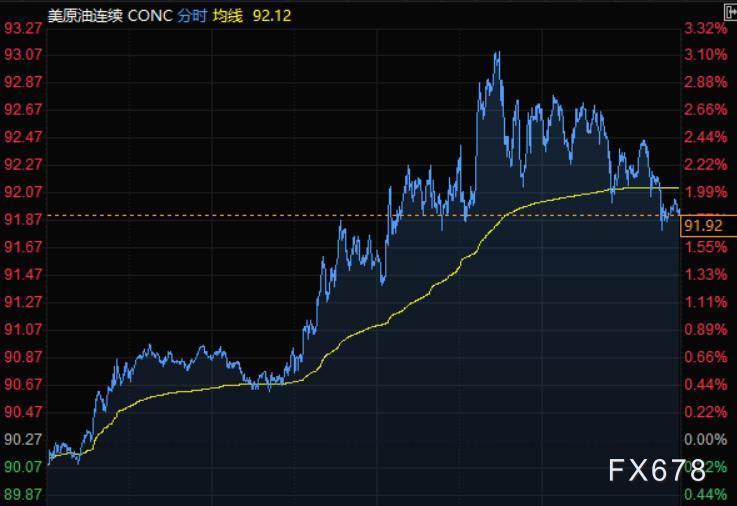

油价延续强势,美油一度涨逾3%,刷新2014年9月以来高点至93.17美圆/桶,布油最高触及93.70美圆/桶;市场构造处于多年来最强程度,表白供应稀缺。在美国寒流袭来之际,柴油也飙升。主要储油中心的库存正在下降,重要价格指标表白大约供应紧张将连续。

石油市场供应紧张的前景已经体如今加油站的油价上。依据美国汽车协会的数据,美国汽油零售价格飙升至2014年以来的最高程度,到达每加仑3.42美圆。这对试图冲击高油价的总统乔·拜登形成了政治挑战。

与此同时,从利比亚、厄瓜多尔到尼日利亚,供应中断限制了全球轻质原油的产量。而随着俄罗斯在乌克兰附近集结队伍,地缘政治风险溢价也越来越高——尽管俄罗斯总统普京否定有入侵方案。

Oanda美洲业务高级市场剖析师Ed Moya暗示,原油价格的上涨没有显示放缓迹象,因为供应和需求因素依然十分看涨包含俄乌场面地步和伊核会谈在内的地缘政治风险也是油价的不确定因素,因为它们似乎更有可能导致短期内市场趋紧。

与此同时,OPEC+难以实现每月增产40万桶的答允。1月份,13个OPEC成员国仅增产5万桶/日,令交易员担忧市场闲置产能所剩无几。

外汇

美圆上周五从两周低点上扬,此前数据显示美国新增就业岗位远超预期,增多了美联储在3月政策会议回升息的可能性。美圆兑大都G-10货币上涨,澳元和挪威克朗等风险相关货币跌幅最大。

数据显示,美国非农就业岗位1月增多46.7万个。12月数据上修至增多51万个,前值为增多19.9万个。

市场人士之前大约就业数据将逊于预期,因本周稍早公布的ADP美黎民间就业岗位减少。该呈文显示,民间就业岗位减少是由于受OMICRON变种影响。作为掂量工资通胀的备受存眷的指标-均匀时薪1月也增长了0.7%,同比增长了5.7%。

汇丰银行外汇计谋主管Daragh Maher写道,数据中薪资环比上涨0.7%最鹰派,这有助于抵消对美圆利空的实际收益受挤压的担心和滞胀主题,并可能鼓励联邦公开市场委员会(FOMC)的鹰派人士。

Monex Europe外汇剖析主管Simon Harvey暗示,优于预期的1月就业数据和12月数据上修都给美圆带来提振,短期债券收益率连续回升。尽管我们不希望对单一数据做过多解读,但必需认可本日的非农就业数据出人预料地强劲。

美圆也追寻美债收益率飙升的走势。反映利率预期的两年期和五年期美债收益率别离升至1.2970%和1.79%,别离为2020年2月底和2019年7月以来的最高程度。

欧元兑美圆仍走强,上涨0.08%,报1.1449,本周欧元上涨2.67%,创下2020年3月底以来最佳单周表示,这得益于上周四欧洲央行的鹰派转变。欧元在阻力位1.1480美圆附近停滞不前,因美圆在美国就业呈文公布后上扬。

英国央行上周四将利率上调至0.5%,标识表记标帜着自2004年以来英国央行初度在间断两次会议上加息,上周英镑也成为了鞭策汇市的主要因素之一。不过,英镑兑美圆下跌0.49%,至1.3531;上周,英镑兑美圆上涨了近1%。

澳元跑输其他G-10货币,澳元兑美圆下跌0.97%至0.7072;纽元兑美圆跌0.30%至0.6641。

国际财经资讯

【欧洲央行管委诺特 :大约最早将在第四季度加息】

欧洲央行管委诺特大约,欧洲央行最早将在第四季度加息,他暗示,借贷老本一般将进步25个基点。上周欧洲央行作出了鹰派转变,行长拉加德不再排除年内加息的可能,最快下个月,欧洲央行的政策制定者将在批改经济预期、从头评估购债方案的同时,对其前瞻性指引作出本质性扭转。作为欧央行最鹰派的官员之一,诺特暗示,2022年欧元区通胀将不停在4%上方,他暗示,欧元区通胀是输入性的,与美联储的状况差异,欧洲央行在这方面能做的不久不多。

【伊朗总统:愿就恢复关系与沙特继续筹议 直达到成最终成果】

据伊朗伊斯兰共和国通讯社报导,配资,伊朗总统莱希当地工夫5日在与伊拉克总理卡迪米通电话时暗示,只有沙特筹备好本着互相了解和尊重的精力与伊朗会谈,伊朗筹备继续与沙特筹议,直达到成最终的成果。莱希还对伊拉克斡旋伊朗与沙特之间的对话暗示了赞叹。

【欧洲央行管委诺特:个人认为在2022年第四季度加息是有可能的】

【高盛大约布伦特原油将在今年第三季度到达每桶100美圆。摩根士丹利也大约,今年晚些时候原油价格将到达每桶100美圆】

国内财经资讯

【去年中国服贸逆差创2011年以来最低值】

日前,中国2021年全年效劳贸易“成效单”出炉。此中,效劳贸易逆差创下2011年以来的最低值、常识密集型效劳贸易不变增长、运输效劳随同货物贸易的高速增长而大幅增长成为最为“吸睛”的几大亮点(国际商报)

【光大期货:黄金多空交织,区间震荡】

① 春节期间,对外盘黄金影响较大的经济数据是美国非农就业数据。前白宫和美联储官员相继预警,称美国1月非农就业数据可能会十分弱于预期,但实际成果不测强劲,无论在就业还是在薪资增长方面都超过市场预期。这也意味着美联储3月议息会议上颁布颁发加息可能成为“板上钉钉”的事,从实际利率的角度对黄金造成可连续的利空。但黄金的表示却有利空出尽的意味,只管利空确定性且连续,但空头并未取得更多的逾额收益,固然多头的防守也并不轻松,双方在1700~1900美圆/盎司空间里造成拉锯战。固然假期期间,美圆指数的高处不胜寒也是助推黄金实现涨势的利多因素。

② 当前黄金趋势并不明朗,投资者可继续区间内操纵。后市从以往美联储加息前后的经历来看,投资者可期待3月美联储议息会议之后,也就是加息落地之后在去存眷黄金走势,届时黄金趋势会越来越明朗。

【混沌天成:股指节后有望反弹修复】

① 春节期间,配资,美股指数反弹,纳指涨超4%,个股业绩差别较大,走势分化。欧洲货币政策收紧,主要股市下跌。亚太市场迎来开门红,股市整体回温。

② 当前国内经济下行压力依然较大,国家稳增长、促开展的决心不改。发改委称要抓紧出台施行扩充内需战略的一系列政策举措,适度超前成长根底设备投资,力争在一季度造成更多实物工作量,已有省份公布2022年投资方案。海外疫情拐点或现,国内随着春运顶峰和冬奥会的到来,疫情在部分爆发。借由冬奥会,体育用品和冰雪相关旅游、物品销售大幅上涨。

③ 节前A股大跌,情绪释放,多个板块估值大幅下跌,尤其是金融板块,股指节后有望反弹修复,但趋势性上涨动力依然不敷,配资,建议做多金融权重较大的IH。

【国泰君安:原油作为抗通胀工具的多配属性可能继续吸引资金入场】

① 春节期间,外盘两油在多空博弈下完毕常达两周的震荡市,选择向上冲破继续走强。在2021年11-12月美、欧主要PMI分项走弱后,市场大多将宏不雅观指标的回落归因为玄妙克戎病毒扩散的打击,对疫情受控后经济“再增长”的节拍不停较为含糊。从春节期间美、欧公布的数据来看,制造业PMI整体偏弱,但效劳业PMI有差异水平的修复。联结美国非农就业数据超预期,印证终端实际需求照常较好,市场对于一季度海外经济表示预期转好。这种格局下,海外通胀很可能继续高企,原油作为抗通胀工具的多配属性可能继续吸引资金入场。

② SC以及各内盘油品粗略率大幅高开,油品板块遭到宏不雅观、微不雅观影响颠簸率粗略率放大。此中,宏不雅观面遭到美、欧通胀拐点的影响,不确定性主要源自疫情和海外央行紧缩节拍;微不雅观层面遭到伊朗、俄罗斯、美国页岩油供应表示的扰动,不确定性主要源自地缘政治、产能评估误差等。

【银行理财公司:A股春季躁动行情仍有可能发生】

2022年以来A股震荡,但手握28万亿元的银行理财公司对后市仍自信心十足。展望春节后市场,多家银行理财公司暗示,A股春季躁动行情仍有可能发生。调整后,大约市场格调将愈加平衡,看好价值板块表示。至于投资方式,业内专业人士建议精选FOF产品或者多元资产产品,在合适本人的颠簸程度内分享股票资产的恒久收益 (中证报)

- 热门文章排行