并承认通胀风险正不断上升

发布时间:2022-02-08 作者:admin 来源:网络整理 浏览:

周一(2月7日),全球国债抛售狂潮仍在蔓延,欧洲市场尤其鲜亮,因欧洲央行行长拉加德上周为加息打开大门,配资,配资,并认可通胀风险正一直回升,尔后投资者对欧洲央行10多年来初度加息工夫的预期提早。

周一盘中,股票配资,日本10年期国债收益率攀升至0.205%,为2016年1月以来的最高程度。美国2年期国债收益率触及2020年2月24日以来的最高程度,报1.33%。欧元区国债收益率在上周跳升至多年高点后,随着投资者加大对欧央行加息的押注,欧元区国债收益率周一继续上扬。此中,意大利国债表示相对落后,因比预期更快的货币紧缩将令大大都债务极重繁重国家的债券受挫。

德国五年期国债收益率盘中上涨2.5个基点至0.033%,创2018年3月以来新高;德国十年期国债收益率升至0.241%,创2019年1月以来新高。意大利五年期国债收益率升至1%上方,为2020年6月以来初度,日内上涨11个基点;意大利十年期国债收益率一度升至1.9%,日内上涨15个基点。

意大利和德国十年期国债收益率息差一度扩充至161.50个基点,为2020年8月以来最高程度。希腊10年期国债收益率连续上扬,盘中上涨23个基点至2.50%,为2020年4月以来初度。

投资者当前押注欧洲央行将在9月将存款利率上调25个基点,并在年底前将其升至零。这比欧洲央行最鹰派政策制定者之一克拉斯·诺特(KlaasKnot)在周日的电视采访中提出的工夫表更激进。

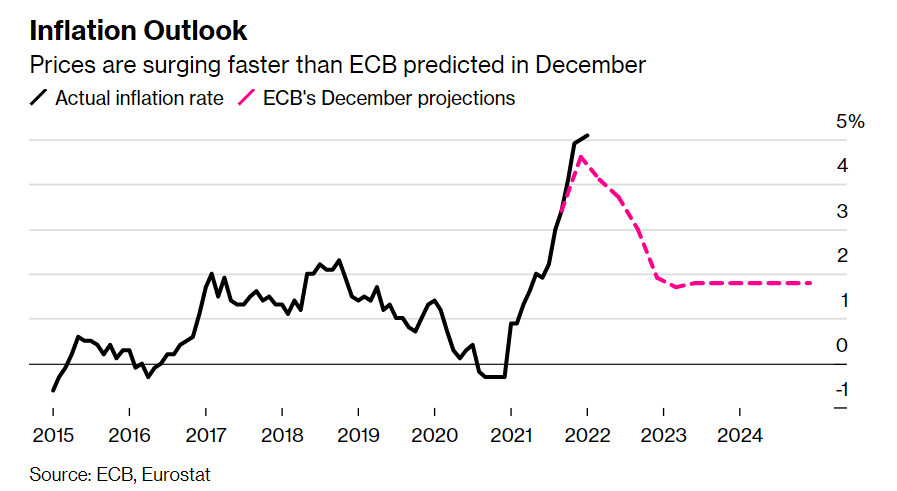

诺特说,第一次加息可能会在今年第四季度停止,第二次加息可能会在明年春季之后停止。他大约欧元区的通胀率在2022年的大局部工夫里将保持在4%以上。今年1月,欧元区的通胀率已升至5.1%,不只到达历史新高,并且是间断第七个月凌驾欧洲央行2%的通胀目的。这一数据显然“吓坏”了欧洲央行官员。

欧洲央行官员们暗里认为,央行官方指引的转变最快将在下个月实现,届时他们将发布新的经济预测,并从头评估其债券购置方案。这一转变将使欧洲央行与美联储、英国央行等全球大都央行的政策趋势保持一致。

欧洲央行行长拉加德将于北京工夫今天23:45颁发讲话。一些投资者大约,拉加德可能会试图慰藉人们对加息的紧张情绪。

大摩:全球四大央行今年将缩表逾2万亿美圆

野村证券暗示,债券跌势可能连续到美联储初度加息。摩根士丹利剖析师近期暗示,全球主要央行即将初步“史上最大规模的量化紧缩”,预计价值2.2万亿美圆的撑持将在将来12个月消失。

摩根士丹利首席跨资产计谋师AndrewSheets称,从2022年5月到2023年5月,全球四大央行——美联储、欧洲央行、英国央行和日本央行的资产负债表将缩减2万亿美圆,这个规模将是2018-2019年12个月里最大降幅的4倍。

他认为,创纪录规模的市场活动性将从全球经济中撤出,局部将通过货币政策来实现。这一转变包孕两个局部,除了缩减历史上规模最大的央行债券购置方案,还包含上调历史上最低的政策利率。

面对这种转变,Sheets认为,将来应该保持总体敞口较小。他仍对久期相关债券和投资级公司债券持慎重态度。他还暗示,能源行业强劲的根本面可以协助抵消活动性逆转的倒霉影响,从1年期远期来看,他将继续看好石油而不是黄金。

境外债市“崩跌”,对中国债市孕育发生何种影响?

据中国证券报,安然证券首席经济学家钟正生预测,假如2022年美联储加息100基点(4次),10年期美债收益率或触及2.3%摆布。国泰君安证券固收首席剖析师覃汉同样认为,美债收益率上行压力还未充裕释放,上半年高点可能在2.2%-2.3%附近。

业内人士认为,随着海外经济体货币政策收紧,美债收益率上行将会影响国内债市投资者情绪,不过这种影响偏短期。

此外,国盛证券固收首席剖析师杨业伟指出,美国进入加息和缩表周期,全球美圆活动性供给减少,新兴市场所排场临外资流出压力。当前10年期中美国债利差约为84个基点,与前期比拟有所缩窄,但依然处于80个基点-100个基点正常区间。“短期美债利率上行对国内债市影响可控。”杨业伟暗示。

不过,必要看到的是,我国所处经济周期和货币政策周期与海外经济体并不雷同,决定中国债券市场走势的基本因素,还是在于国内的根本面。

中信证券固收首席剖析师明明指出,稳增长目的下,一季度政府债券大量前置发行以及央行刺激信贷投放都必要逾额活动性的撑持,大约2月、3月依然是货币宽松的窗口期,债券市场不会立刻进入熊市。

华泰证券固收首席剖析师张继强同样暗示:

“当前利率程度可能已经进入底部区域,但拐点信号尚未呈现,短期底部彷徨的概率偏高”。

但从恒久看,随着更多政策门径协同发力,债券市场将更存眷宽信誉落地状况。明明暗示,政策效果反映到经济数据会有滞后,大约3月经济数据或将偏强,数据确认经济回暖必要比及3月末乃至4月中旬。

“经济回暖信号呈现后,活动性投放的收缩将是利率上行的起点。”

- 热门文章排行