美联储还有很多工作要做

发布时间:2022-02-17 作者:admin 来源:网络整理 浏览:

美国公债收益率曲线的关键局部急遽趋于平缓,反映出人们担忧美联储/先前加息过于迟缓、此刻会因过于激进地收紧货币政策而有引发经济衰退的风险。

两年期和10年期美国公债收益率之差创2020年7月以来新低,在周四数据显示上个月通胀率创了40年来新高后,被压缩了20个基点。

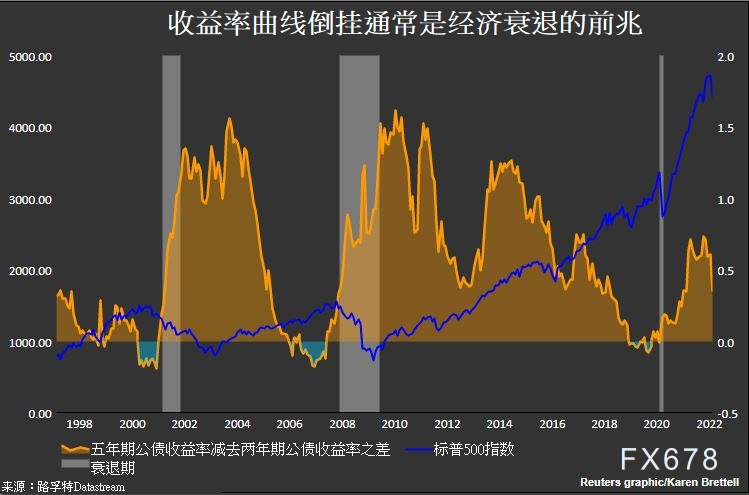

投资者通过不雅察看收益率曲线以洞悉美国经济的状况。收益率曲线倒挂,最好的期货配资网,即短天期公债收益率高于长天期公债收益率率,曾经牢靠地预测过以往的经济衰退。

在当前状况下,投资者认为,收益率曲线趋平反映了人们的担心,即美联储在进步利率方面停顿迟缓,已经让通胀失去控制,当政策紧急弥补时可能侵害经济增长。

花旗银行首席技术计谋师Tom Fitzpatrick说:“一方面,市场在说这是美联储即将要做的事情,另一方面,市场也在说‘哦,顺道一提,这将是一个谬误’。”

目前市场价格显示,投资人预期到明年2月美联储将共计加息175个基点,在今年3月会议上加息50个基点的可能性是62%。市场预期3月必定至少加息25个基点。

两年期和五年期公债利差被Fitzpatrick称作是“金融圣经”,因其过去皆精准预测了美联储政策的后果,该利差从一个月前的66个基点一度缩窄到30.4个基点,最新报36个基点。

Fitzpatrick说,在过去25年里,每次收益率差跌破31至33个基点区域,最终城市呈现倒挂,如2000年、2006年和2019年发生的状况。每次发生这种状况后,城市呈现经济萎缩和股市下跌--最近一次衰退是因企业对疫情做出反馈而停业所构成的。

五年期和10年期公债收益率曲线趋于平缓,目前利差只要9个基点,这也表白随着经济形势改善,美联储行动过于缓慢。

荷兰国际集团美洲地区钻研主管Padhraic Garvey说:“债券市场在说,我们正处于一段繁荣期,配资网,美联储还有很多工作要做。”

两年期/10年期美债收益率曲线作为经济衰退指标,遭到最亲密的存眷,人们认为在这局部曲线呈现颠倒后的六个月至两年内可能呈现经济滑坡。周一该利差到达38个基点,然后反弹到45个基点。

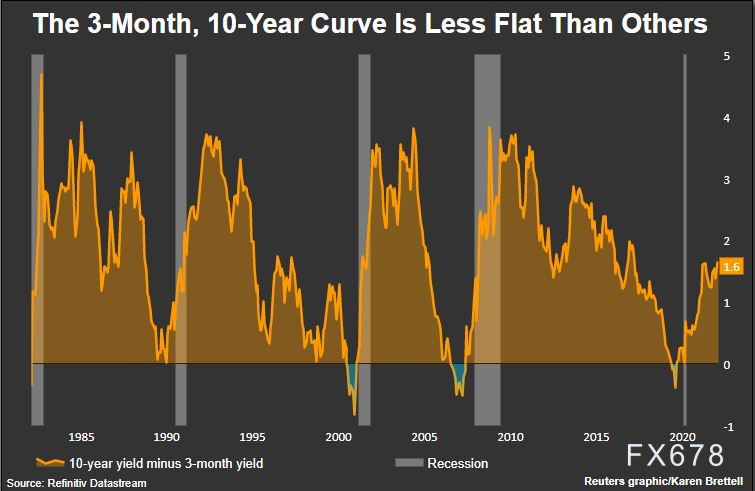

德意志银行认为,尽管该曲线持平于以前紧缩周期刚初步时的水准,但另一个经济衰退指标--三个月期国库券和10年期公债之间的利差则更令人鼓舞。

德意志银行计谋师Steven Zeng在一份呈文中说,51配资,曲线的这一局部“讲述我们,一旦将预期的总体加息幅度思考在内,收益率曲线目前的情况与过去紧缩周期初步时不同不是很大。”

三个月期/10年期公债利差约为160个基点,而市场定价显示,到美联储完毕紧缩周期时将累计加息200个基点。假如10年期公债收益率在加息期间回升40个基点,“则收益率曲线将制止完全倒挂,”Zeng说。

尽管曲线趋平正引起人们的留心,但大大都市场参预者并不认为即将陷入经济衰退。在周二公布的BofA Global Research查询拜访中,基金经理们将立场鹰派的央行列为市场的首要“尾部风险”。对收益率曲线趋平的预期为2005年以来最高,只管只要12%的受访者暗示经济衰退将在将来一年发生。

美联储还可以通过从其庞大的资产负债表中减持或可能发售债券的方式来收紧政策,或使曲线从头趋陡,从而为其继续加息提供更大空间。

投资者需存眷北京工夫周四(2月17日)凌晨3点公布的美联储1月份会议的会议纪要。

FOMC委员会能否有趣味在3月加息50个基点——正如市场目前所预期的那样——将取决于委员会成员和美联储工作人员对通胀前景紧迫性的评估,以及美联储在加息方面能否“落后”。1月FOMC会议纪要可能提供这方面的线索,并解释了美联储主席杰罗姆·鲍威尔为安在会后的新闻发布会上持鹰派立场。

市场存眷的是:

美联储工作人员的通胀前景显示,今年通胀率将回落至2.3%至2.5%,根本上是如果通胀依然是暂时的。正如鲍威尔在1月会后的新闻发布会上所说,基于其时的信息,他对通胀前景的预期仅回升了零点几个百分点。

对经济形势的探讨将偏重于omicron疫情如何导致工人大面积缺勤和劳动力市场恒久短缺,但不会扭转就业市场十分紧张的事实。大大都FOMC成员可能会认为美联储的充裕就业目的已经实现。

关于货币政策的探讨可能表白,大大都成员认为从3月初步加息3到4次是适宜的。

关于资产负债表正常化的宽泛探讨可能会波及各种缩心情景的细节,包含可能的缩表工夫和步骤。会议纪要还可能给出一个情绪指标,即FOMC对于发售抵押贷款撑持证券(MBS)的倾向。

- 热门文章排行