对核心通胀形成下行压力

发布时间:2022-10-22 作者:admin 来源:网络整理 浏览:

春季公共卫惹事件疫苗初步较大规模使用将促进原油需求回暖,但通胀压力将在夏天过后消退。

工资与劳动消费率的缺口逐步扩充,对核心通胀造成下行压力。

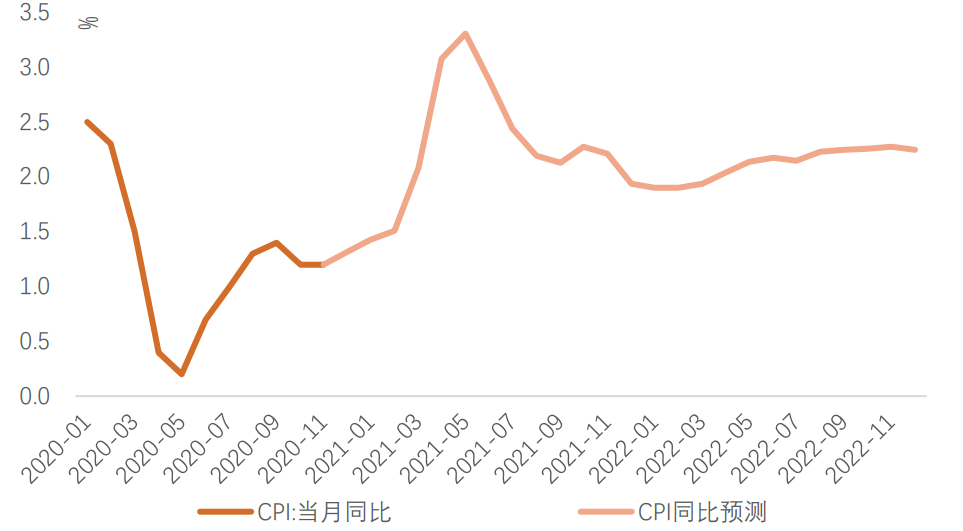

大约2021年美国CPI同比走势前高后低,高点高于3%,中枢在2.3%摆布,2022年回落至2.1%。

2020年2季度美国经济同比收缩9%,CPI回落至0.2%,货币财政双宽松后,通胀在下半年触底反弹。2020年8月FOMC美联储引入了‘均匀通胀目的制’,意味着通胀即使高于2%也不会立刻收紧货币,而是以劳动力市场的恢复状况作为行动的按照。

因而市场对2021年美国通胀的遍及预期是疫苗接种将使得出产效劳业的需求鲜亮恢复,叠加低基数,通胀可能呈现高读数,且美联储不会立刻退出货币宽松。尽管当前CPI还在1.2%的低位,但5年和10年期利率隐含的通胀预期已升至2.0%的充裕复苏程度。

尽管将来一年不用担忧美国CPI的高读数导致货币收紧,但过高的CPI会影响估值偏贵的美债并传导到高估值的美股,假如CPI连续高增,51配资网,货币政策思考退出宽松的工夫也可能早于市场预期,参考2013年底QE退出带来的恐慌,这仍然是全球市场最主要的政策风险。

因而对于2021年美国CPI的详细走势,我们用一篇技术性剖析来答复。

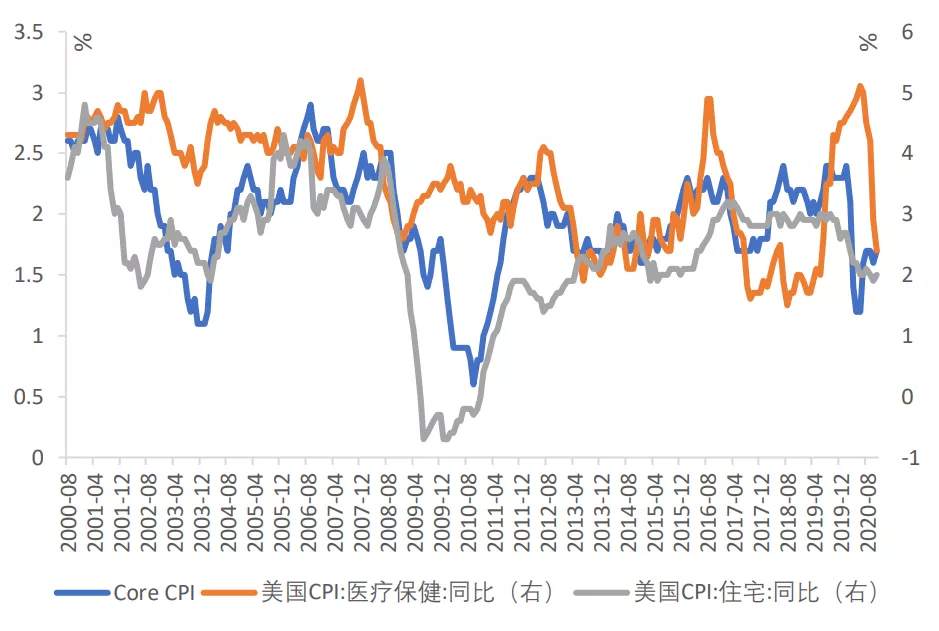

图1:美国各项通胀指标向上

美国CPI分项权重来看,一级分项占比靠前的挨次为,住宅(42.173%)、交通运输(15.289%)和食品饮料(15.272%),加上医疗项(7.7%),四者占比合计约为80%。

表1:美国CPI分项权重

一、出产对CPI的影响

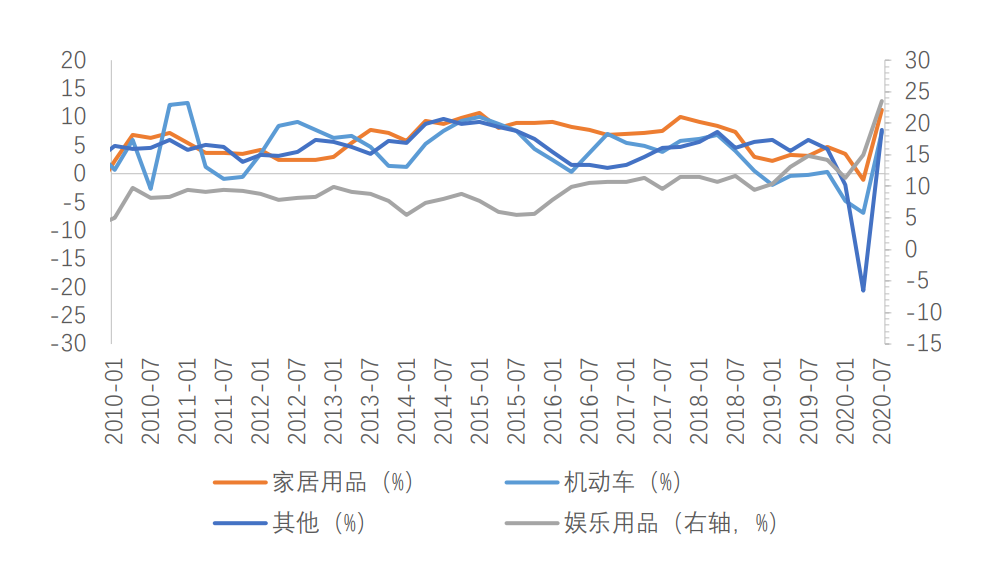

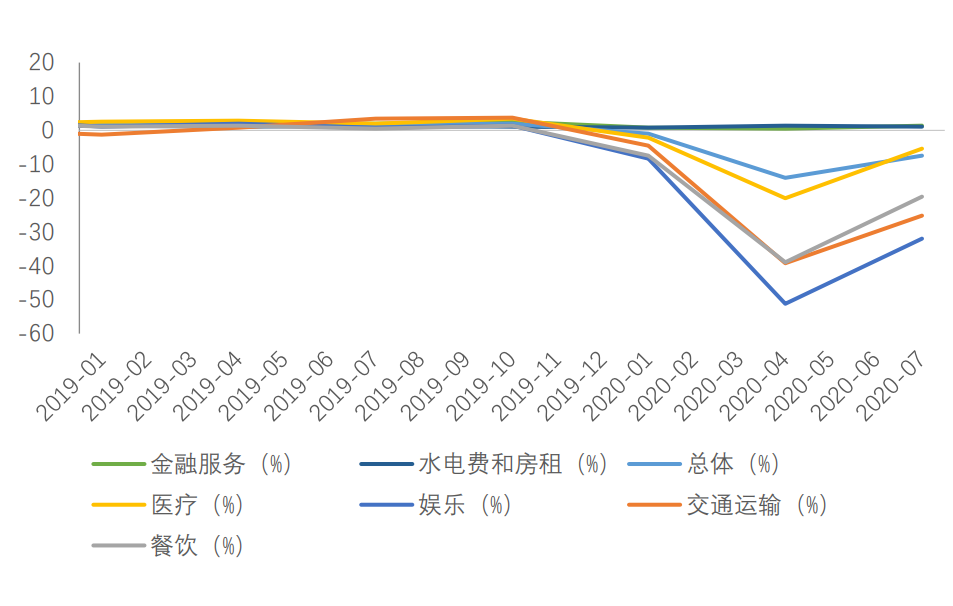

公共卫惹事件期间美国出产替代效应显着,表示较好的是耐用出产品中的娱乐办法(23.5%)、家居品(11.3%)、汽车(7.3%)和必须出产品中的食品(10.9%),鲜亮下滑的是出产效劳中的娱乐(-32.1%)、交通(-25.3%)和餐饮(-19.7%)。2021年疫苗接种和从头开放将让出产构造回到公共卫惹事件前,生活服外汇模拟交易平台务类出产将上升,受益于公共卫惹事件的耐用出产品出产将下滑。因而,2021年美国CPI上涨的主要需求奉献应该是效劳类出产。

图2:耐用出产品分项出产同比增速

图3:效劳出产分项出产同比增速

CPI效劳项中权重最高的是住宅、交通运输和医疗。此中交通运输前期回落较多且权重较大,2021年有望呈现鲜亮上升,而房租和医疗将趋于下行。

1、交运能源:上升后震荡

交通运输项主要包孕私人运输项,其受能源价格影响较大,因而我们把私人运输项与能源项合并思考。

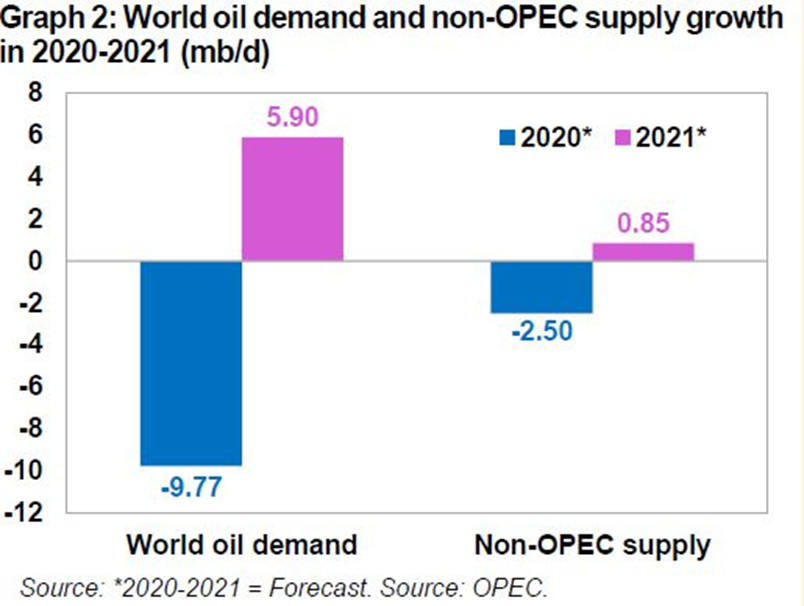

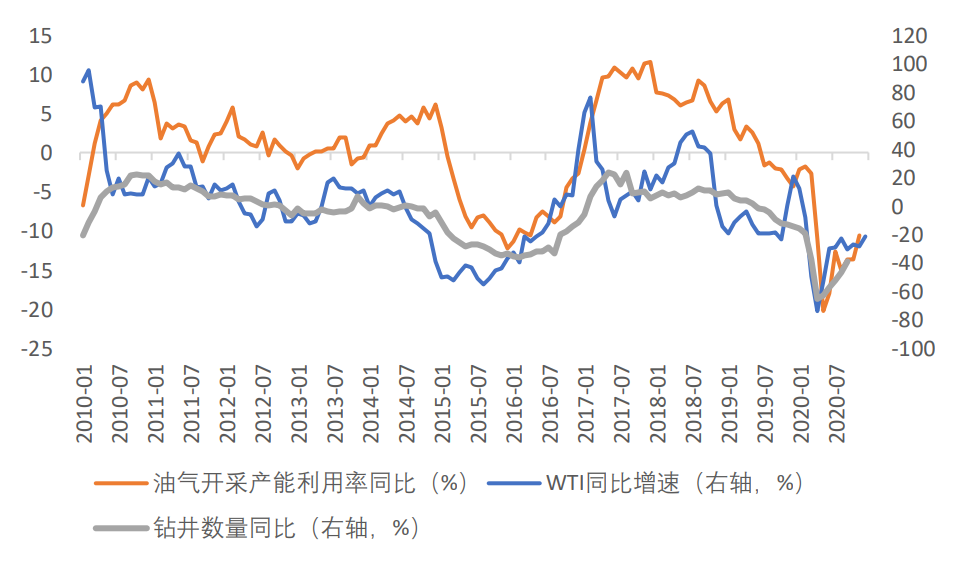

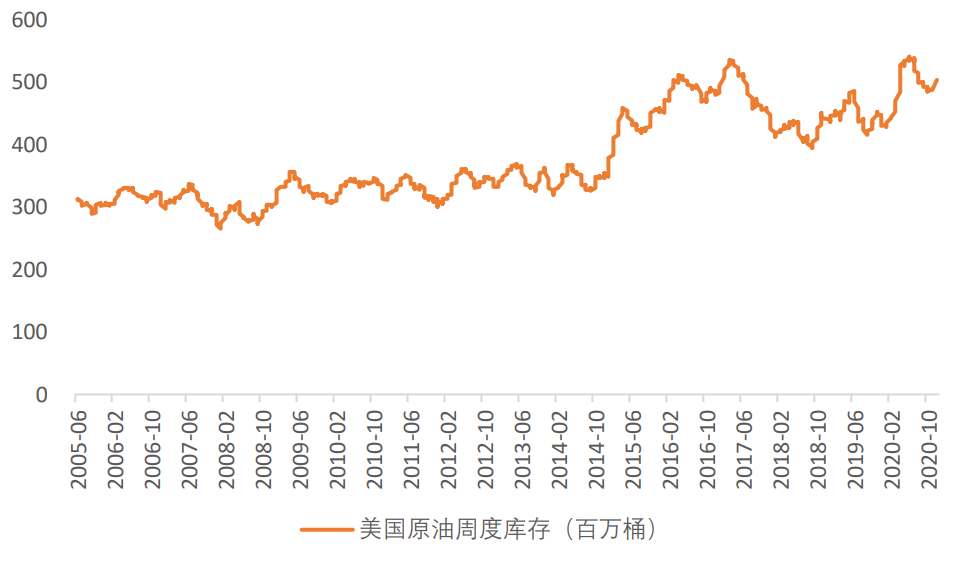

2020年3-4月,全球能源需求遭受公共卫惹事件重创,原油快捷累库,交易者担忧现货原油存储问题,WTI原油价格大幅下跌以至到负。2020年4月WIT原油价格同比下降约70%,为了应对史无前例的市场变革,参预减产协议的欧佩克和非欧佩克成员国2020年削减了约950万桶/日的过剩产能。别的,美国和加拿大通过关闭钻井也进一步减少了约360万桶/日的产能。油价在之后逐步上升,目前处于47美金摆布。

从2021年的状况看,全球原有需求可能在遭到公共卫惹事件疫苗问世后大幅提振,欧佩克大约2021年世界石油需求增长590万桶/日;但当前原油库存仍高,页岩油在老本线上积极复工,油气开采产能操作率和油井数量跟随原油价格快捷反弹,挪威和巴西的消费流动也将呈现增长,欧佩克组织和EIA别离大约,2021年非欧佩克产油国供应量将温和上升85万桶/日,欧佩克产油国供应量将上升190万桶/天。

标题因而2021年原油价格高位粗略率不凌驾55美圆/桶。目前关于公共卫惹事件疫苗停顿乐不雅观的音讯屡见不鲜,很可能在2021年春季初步较大规模的使用,另一方面,从基数效应看,通胀高位或出如今2021年春季。如果2021年年末WTI原油价格到达55美金,WTI同比将在4月企及140%,随后大幅回落,在四季度上升至54%。

图4:OPEC大约2020-2021年原油供应和需求增长

图5: wti原油价格反弹引领油气开采产能操作率、钻井数量上升

图6: 原油库存仍高

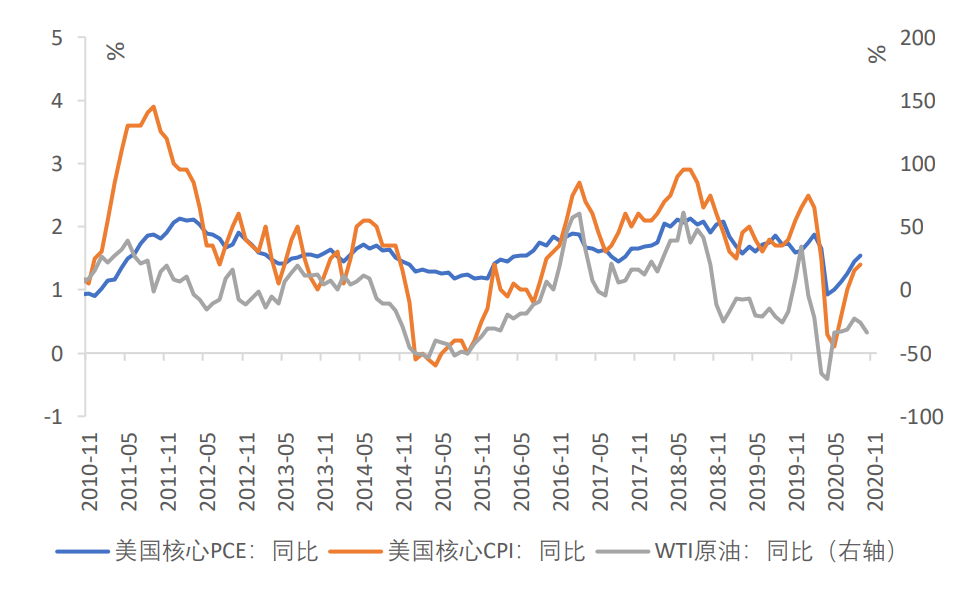

图7:核心PCE, CPI, 原油价格

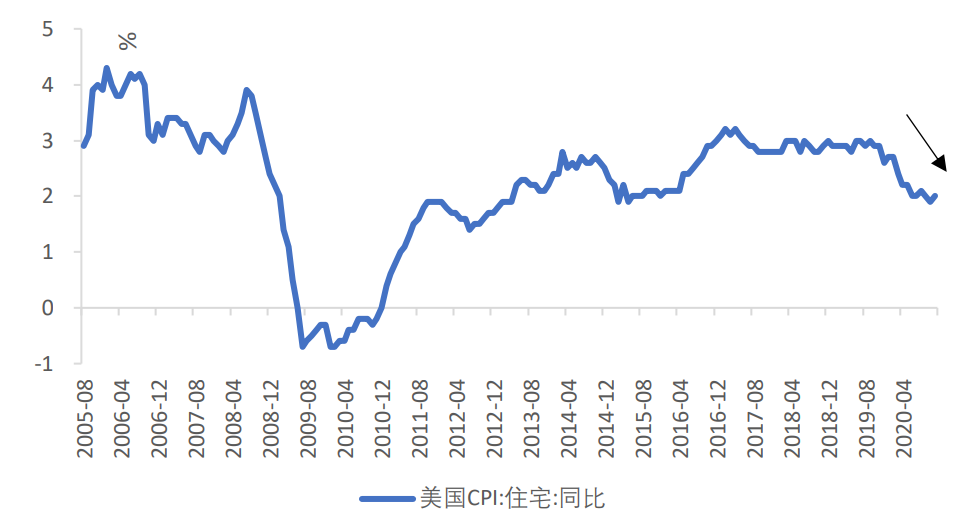

2、住宅:下行

从通胀分项上看住房项,自2018年1季度至2019年底,通胀水平较为平稳。2020年以来,通胀呈下降趋势。

图8:美国CPI:住宅:同比

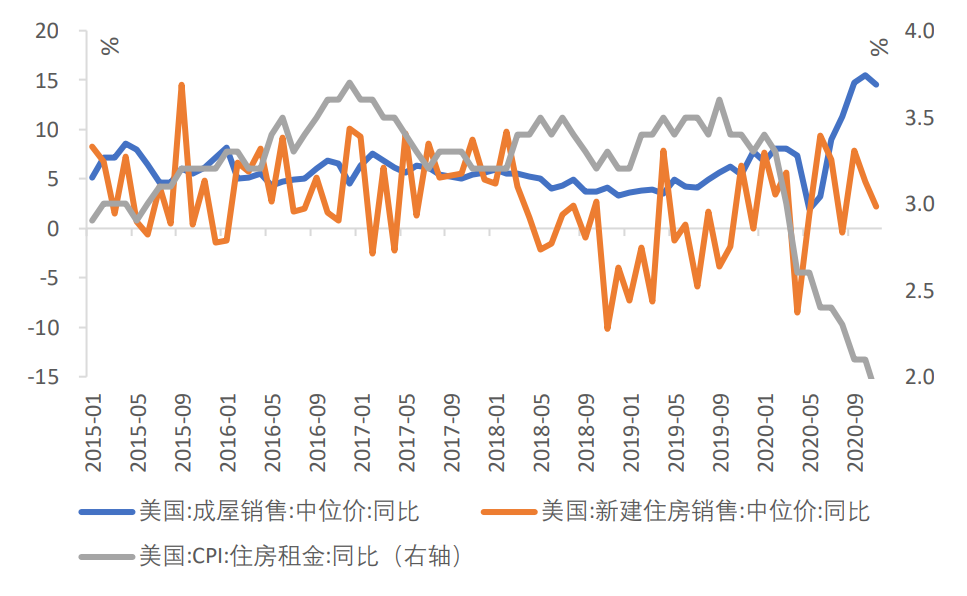

将CPI住房项拆分,房租项权重最大,2020年以来房租同比增速下降。住房能源遭到能源价格影响历史颠簸较大,且和家用电器的走势相反, 两者具有必然替代效应。公共卫惹事件影响催生了居家办公的需求,出租空置率下滑至近15年低位,住房销售市场亦十分酷热,但房租连续下滑。

图9:住房租金和房价增长比照

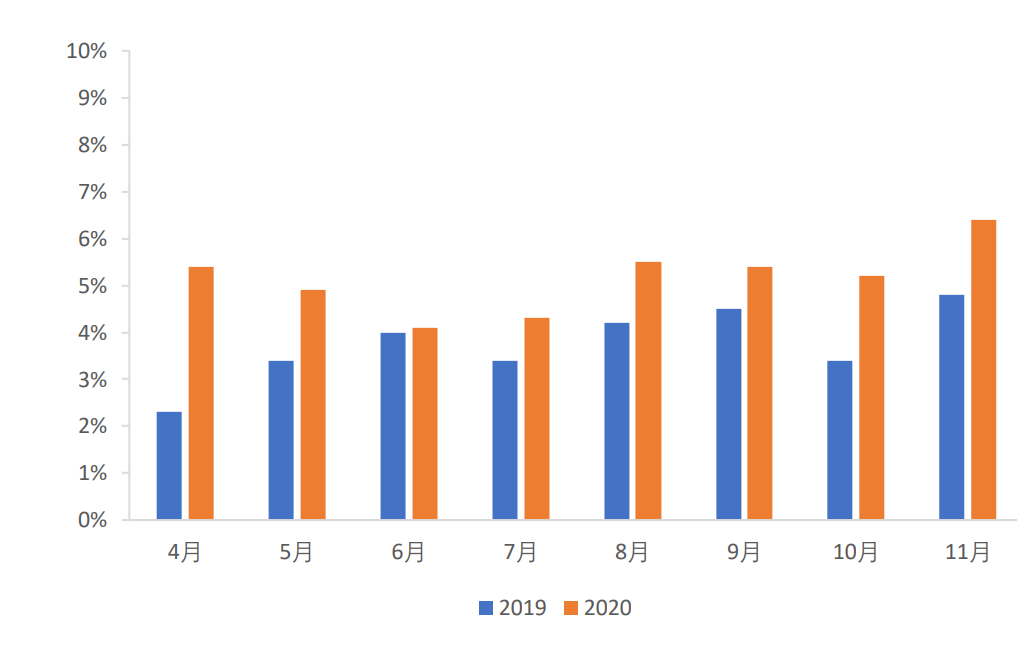

失业率高企令低收入人群累赘房租的才华下降,房租房贷逾期数量有所增多。依据美国长租公寓委员会(NMHC)的房租付款跟踪器,受公共卫惹事件影响2020年租金每月支付比例均低于2019年同期程度。另一方面,居民自住率提升,租房供给也在加大,房租也涨不起来。

别的,租房市场的构造性调整也导致了租金的下降。公共卫惹事件下大企业要求员工在家办公,一线都会居民因而顺势搬到租金较低的郊区。依据报导,2020年10月纽约思考折扣后的均匀租金比前一年下跌19%。曼哈顿岛有16145套住宅没有租出去,空置率从正常的2%飙升到6%。

图10:房租逾期的比例

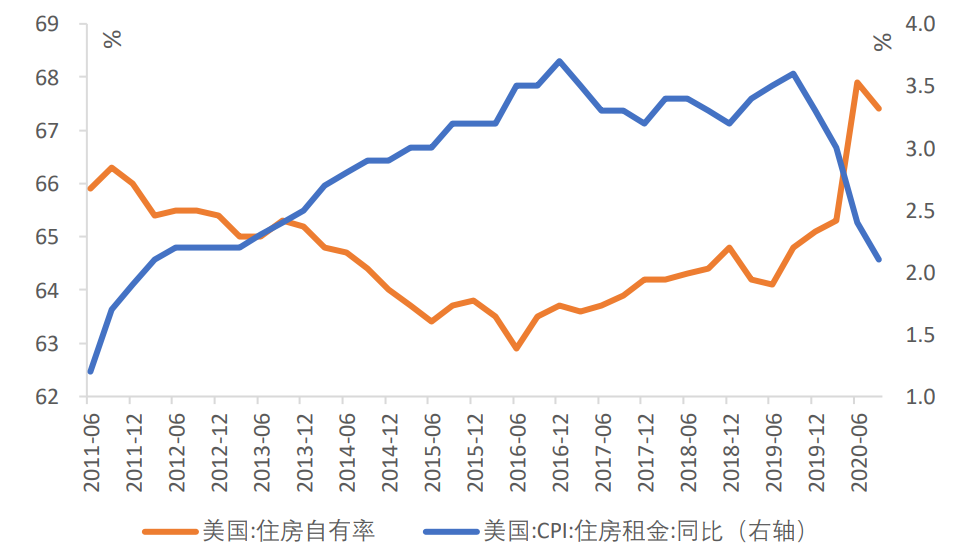

图11:住房自有率与房租同比

3、医疗:维持高位震荡后周期性下行

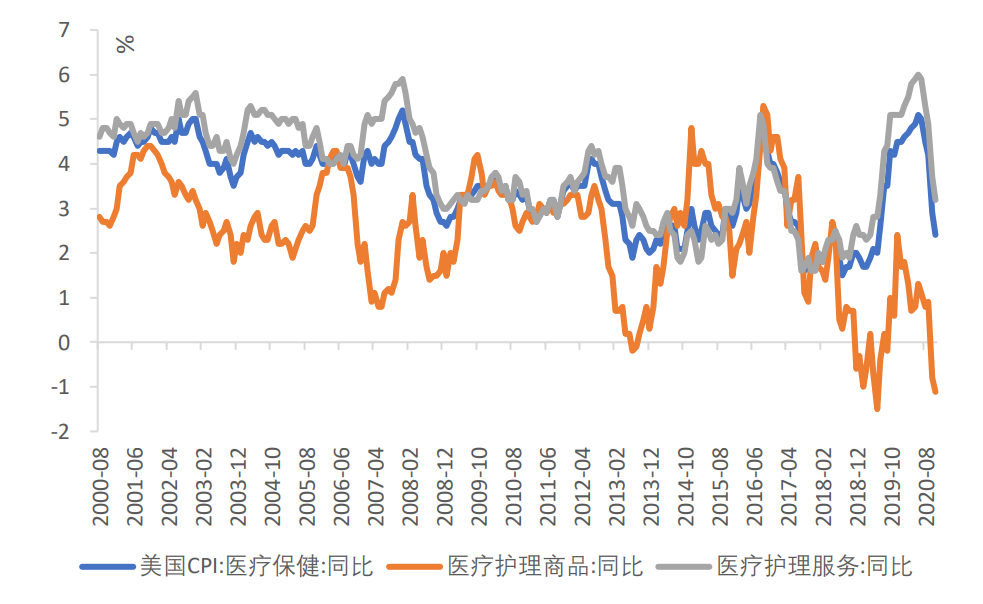

另一个在CPI中权重较大的项目是医疗保健。CPI中医疗保健项目分为商品和效劳两项,此中效劳项权重占比大(80%)。受公共卫惹事件影响,2020年年6月CPI中医疗保健项到达近二十年的高位,此中医疗效劳项同比升至6.0%,2020年医疗商品项整体呈下降趋势。

图12:CPI医疗保健分项

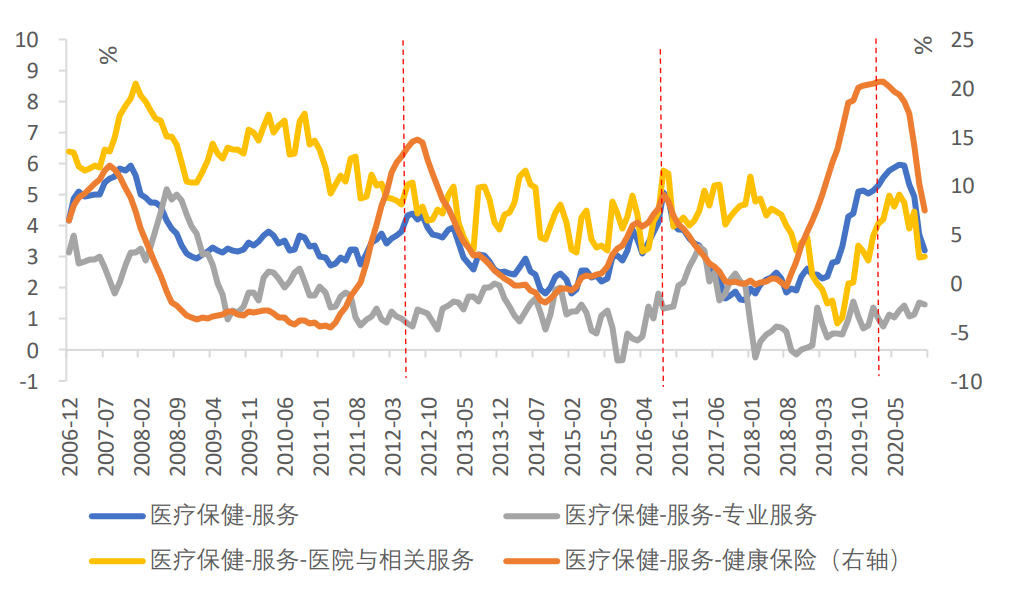

2020年上半年医疗效劳项上行的主要起因是病院效劳和安康保险的价格一直回升,两者在2020年夏天前到达近两年最高值。安康保险项的通胀出现周期性特征,只管下半年有所回落,但仍处于20年高位,将来一年半有望继续下行。病院与效劳项的通胀经验了一波快捷上行,目前位于近10年均值附近,将来可能周期性下跌。

标题图13:医疗保健分项中病院与相关效劳在公共卫惹事件期间涨幅较大

总结来说,2021年核心CPI可能趋于下行,详细而言:2020年以来,CPI住房项因为房租下跌的起因一直下降。房租下跌有低收入群体收入恢复疲弱的周期性起因,也有住房自住率上行、居民从市中心迁往郊区居家办公的构造性因素,将来房租项大约仍有下行压力。医疗保健项中核心的效劳项将来存在周期性下跌可能,下降趋势大约在一年至一年半摆布。

图14:权重项与核心CPI

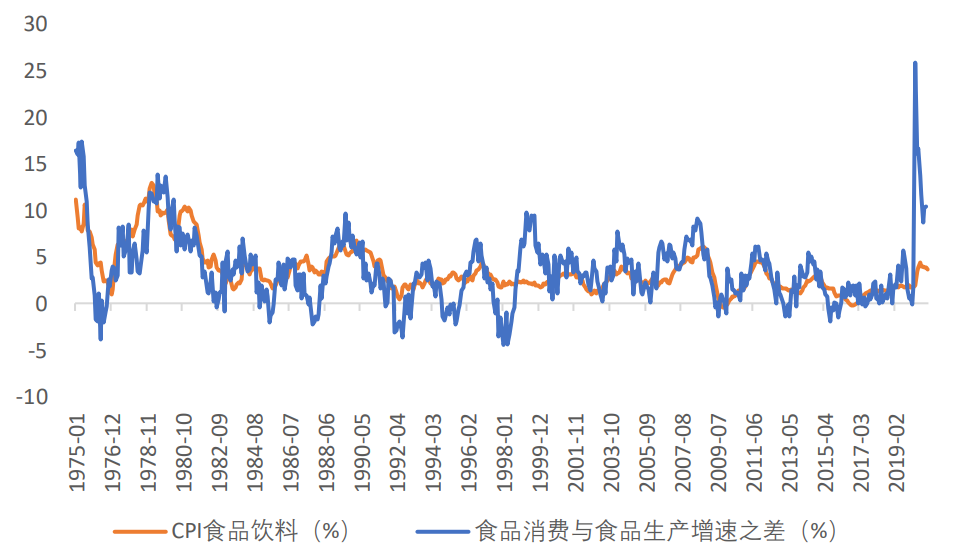

4、非核心项:食品价格同比回落

食品项CPI受食品出产和供给影响较大。一般而言,食品项CPI略滞后于相应需求与消费增速之差,此次公共卫惹事件期间居民因为无奈外出就餐而大量囤积食品,食品出产同比一度飙升至25.3%,同时消费供给短工夫内难以恢复,导致CPI食品饮料分项在6月攀升至4.4%,随后回落。如前所述,2021年美国出产构造可能从耐用出产品和食品转向效劳出产,而工业消费随着公共卫惹事件缓解而继续修复,需求与增速差粗略率回落。

图15:食品饮料CPI增速与出产与消费增速之差

二、2021年劳动力市场供给对通胀的影响

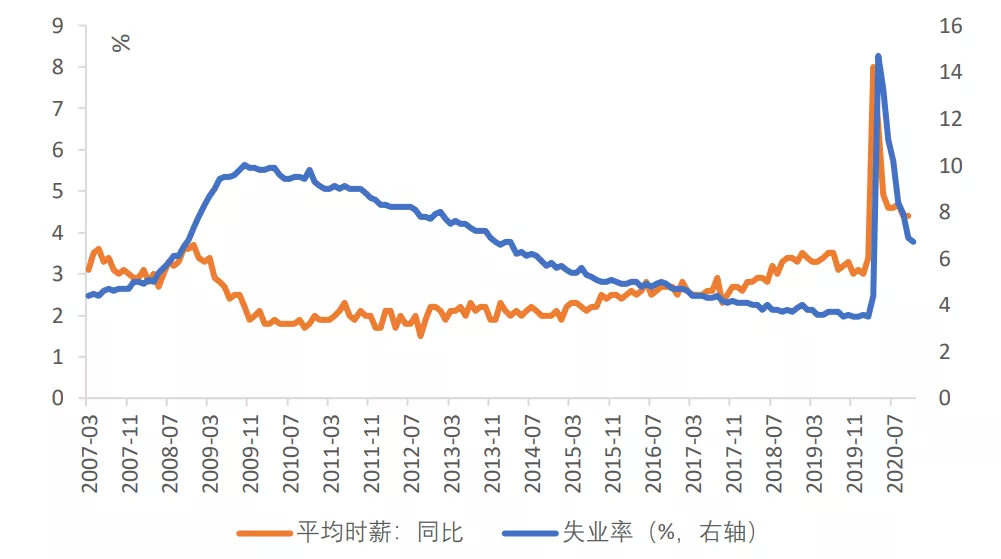

目前美国失业率仍处于6.9%的高位,2020年12月美国初度申领失业布施人数间断周围在80万人以上,就业市场形势照常严重,近期美国公共卫惹事件形势重大恶化也倒霉于就业市场的恢复。

图16:本次公共卫惹事件均匀暂时扭转了时薪和失业率的关系

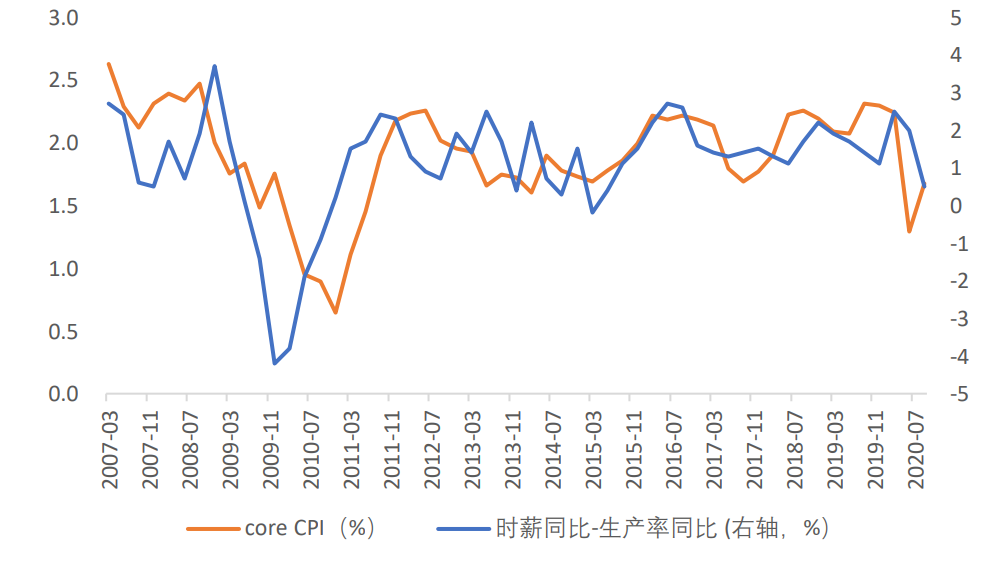

与金融危机差异的是,本次公共卫惹事件主要打击低收入工作者,2021年年均匀时薪将跟随失业率回落,反映低收入人群的就业复苏(至少到公共卫惹事件出息度摆布)。而劳动消费率在低收入人群就业完全正常前继续维持高位,工资与劳动消费率的缺口当先核心CPI一年摆布,低收入人群的劳动力供给给了核心通胀下行压力。

图17:工资同比–消费率同比

三、预测和总结

(1)对于CPI颠簸的主要奉献是能源项、住房项和食品项和交运项,对于PCE颠簸的主要奉献是能源项、医疗项、住房项和食品项。

(2)就主要权重项而言,除交运效劳项外,将来一年下行可能性较大。CPI住房项因为房租下跌的起因一直下降。房租下跌有低收入群体收入恢复疲弱的周期性起因,也有住房自住率上行、居民从市中心迁往郊区居家办公的构造性因素,将来房租项大约仍有下行压力。医疗保健项中核心的效劳项将来存在周期性下跌可能,下降趋势大约在一年至一年半摆布。供需压力缓解差遣食品项趋于下跌;2021年有望上升的是受公共卫惹事件困扰的交通运输效劳项。

(3)就颠簸项能源价格而言,价格仍有上行空间,但高库存和页岩油复产压力可能限制原油价格高点在55美圆/桶摆布。春季公共卫惹事件疫苗初步较大规模使用将促进原油需求回暖,51配资,但通胀压力将在夏天过后消退。

(4)劳动力市场方面通胀仍有下行压力:均匀时薪仍将跟随失业率回落以反映低收入人群的就业(至少到公共卫惹事件出息度摆布),劳动消费率在就业完全纳入低收入工作者前可能维持高位,工资与劳动消费率的缺口逐步扩充,配资网,约当先核心CPI一年,造成下行压力。

标题我们大约2021年美国CPI同比走势前高后低,中枢或在2.3% 摆布,2022年中枢进一步回落至2.1%。此中2021年5月CPI同比高于3.3%,随后在年末或略低于2%。

图18:2021/2022美国CPI预测

基于上述因素,我们判断将来一年美国呈现连续高通胀的可能性较低,美联储将维持当前宽松的货币政策态度,进步就业,并将利率维持在较低程度。

the most effective forex broker for mt56514795

- 热门文章排行