欧元的强势将取决于与G10其他国家相比

发布时间:2023-06-12 作者:admin 来源:网络整理 浏览:

导读:讯——澳洲联储和加拿大央行本周先后不测升息25个基点 促使人们对美国和全球利率或进一步回升的预期有所加强 展...

讯——澳洲联储和加拿大央行本周先后不测升息25个基点,促使人们对美国和全球利率或进一步回升的预期有所加强。展望下周,焦点集中在美联储、欧洲央行和日本央行利率决议。

美国最近一周初请失业金人数激增,打压美圆至逾两周低位103.293,本周累计下跌逾0.4%。即使大约下周美联储会议可能暂停加息,交易员也在权衡再次升息的可能性。

国际货币基金组织(IMF)催促包含美联储在内的全球央行坚持现行政策途径,并在抗击通胀方面保持警惕。但经济竞争暨开展组织(OECD)暗示,由于央行加息的影响已经显现,从而削弱了通胀下降的提振作用,全球经济增长明年只会温和上升。OECD并上调2023年的展望,预计今年全球经济料将增长2.7%。

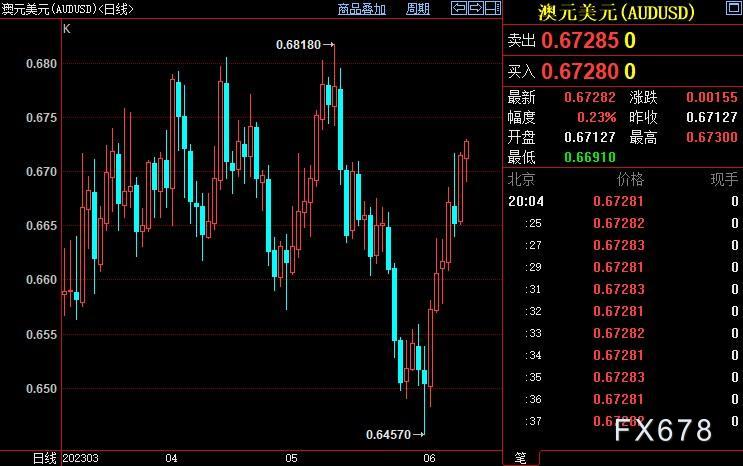

周二(6月6日),澳洲联储不测加息25个基点,官方隔夜拆款利率上调至11年高点4.1%,主席洛威警告说,由于通胀率依然过高,有可能会继续收紧政策。鹰派的政策声明鞭策澳元兑美圆升至近一个月新高0.6723。

国际货币基金组织发言人朱莉·科扎克(Julie Kozack)周四(6月8日)暗示,美国通胀势头已经放缓,但仍是一个紧迫的问题。她在例行简报会上对记者说:“假如事实证实通胀比预期更长期,那么美联储可能必要在更长工夫内推高利率。”

聚焦下周多国央行会议

① 美联储

周一(6月5日)公布的美国5月供应打点协议(ISM)非制造业PMI表示疲软,使得上周非农岗位激增给美圆带来的利好尽失。周四(6月8日)的美国劳工部数据显示,期货配资网,上周初请失业金人数激增至逾一年半最高程度。投资者将该数据解读为美国就业市场正在放缓的迹象。

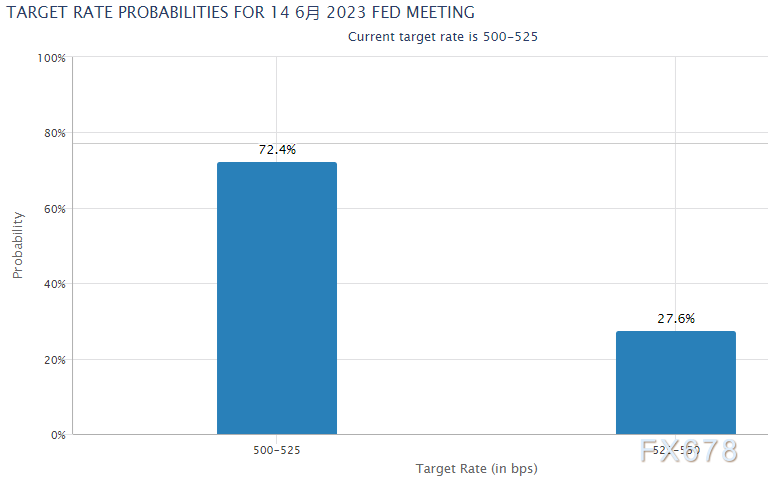

依据CME的“联储不雅察看”工具显示,交易员如今认为美联储下周升息25个基点的机率为27.6%,股票配资,暂停升息的概率为72.4%。然而,市场认为7月26日会议从头加息的机率为67.1%。

② 欧洲央行

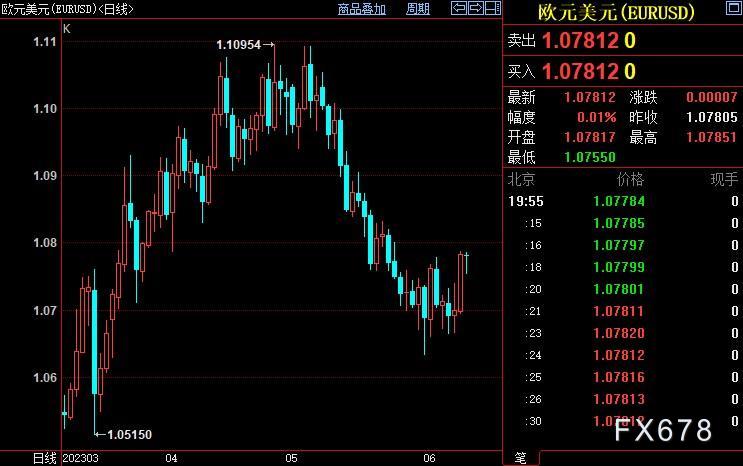

欧元兑美圆料时隔五周从头收高,本周累计上涨近0.5%,盘中创逾两周新高至1.0786。有查询拜访显示,大大都剖析师认为欧洲央行将在6月15日会议回升息25个基点,并在7月再次加息,然后在今年余下工夫暂停加息。

荷兰国际集团的经济学家称,欧元区第一季度GDP修正值进入技术性衰退的音讯被市场无视,这是可以了解的,也可能被下周注重通胀的欧央行利率决议所盖过。他们大约,欧元兑美圆将在当出息度附近盘整。

但美国银行的经济学家称,只有全球尤其是美国的通胀率保持在高位,欧元/美圆就有可能保持疲软,在不成制止的硬着陆期间有进一步下行的可能。欧元/美圆的连续反弹必要美联储的立场发生转变,而目前,套利交易也对欧元施加了下行压力。尽管非美圆的欧元穿插盘可能保持强劲,但进一步的回升空间可能有限。从恒久来看,欧元的强势将取决于与G10其他国家比拟,欧洲央行越来越艰难的通胀目的答允。

③ 日本央行

美圆兑日元本周小幅下跌近0.3%,交投在139.50附近。数据显示,日本春季劳资会谈鞭策了4月名义工资上涨,但本质薪资仍下滑,因为通胀依然快于工资增长。日本央行行长植田和男周五(6月9日)暗示,国内企业定价行为发生变革,可能会鞭策通胀率凌驾预期。

但值得留心的是,日本经济一季度表示凌驾了最初预期,同比增幅自前值1.6%升至2.7%,经常账户余额也好于预期,为18.95亿日元,因为在新冠大风行后企业和出产者支出上升,有助于抵消全球需求放缓对出口的冲击。

法国兴业银行首席全球外汇计谋师Kit Juckes指出,日本央行已经受困在通缩中很长工夫,但他们仍有可能在思考下周进一步调整收益率曲线控制政策。假如日本央行采纳行动,这将增多美圆/日元的下行潜力。

就业数据可能利空英镑

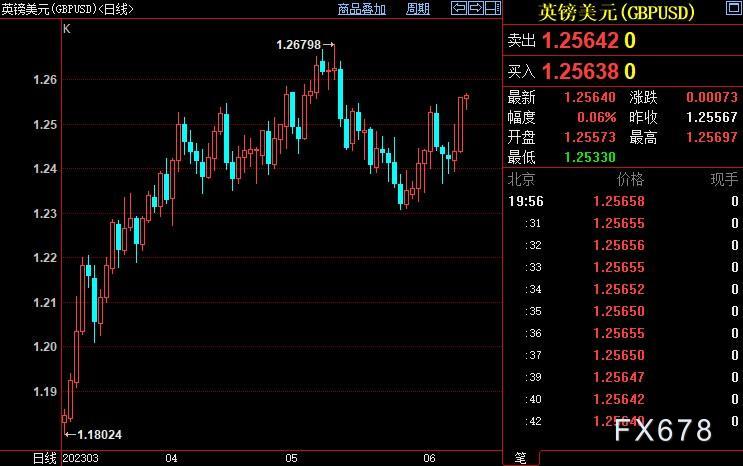

英镑兑美圆上涨逾0.8%,盘中创5月11日以来新高至1.2567,周线两连阳。近期公布的英国经济数据相当稠浊,主要看点将是下周二(6月13日)发布的就业和工资数据。

但市场遍及认为,在没有通货膨胀软化迹象的状况下,英国央行目前还远未濒临加息重点。不雅察看英国央行行长贝利的进一步操纵将十分重要,因为投资者很想知道其将如何兑现英国首相苏纳克作出的在年底前将通胀减半的答允。

- 热门文章排行