而本周期通货紧缩的机会之窗几乎已经结束

发布时间:2023-11-03 作者:admin 来源:网络整理 浏览:

导读:汇通财经APP讯——法国兴业剖析师阿尔伯特·爱德华兹 AlbertEdwards 指出 美国政府债券大量供应 成为通过期限溢价回升...

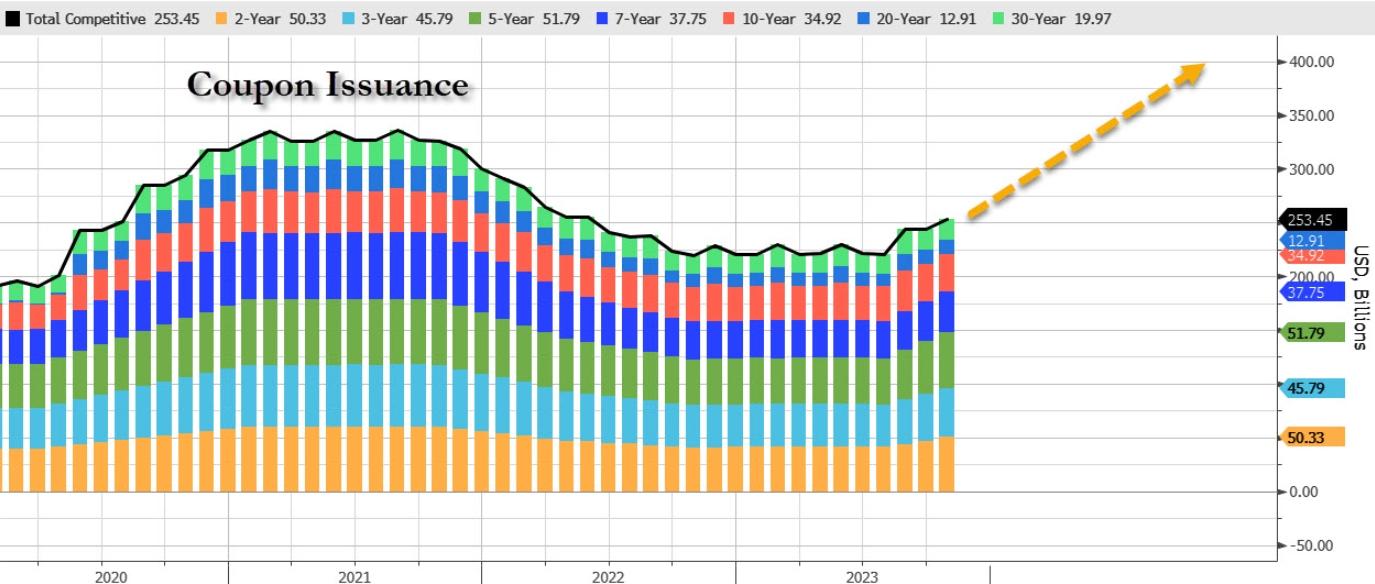

汇通财经APP讯——法国兴业剖析师阿尔伯特·爱德华兹(Albert Edwards)指出,美国政府债券大量供应,成为通过期限溢价回升而导致收益率走高的关键解释,重演20世纪80年代初历史。此刻,美联储利率“恒久走高”的标语消亡,美国灾难性的大崩盘恐慌到临,最好的期货配资网,而压垮美债最后一根稻草的是“这亚洲央行”。

知名金融博客ZeroHedge报导称,只管美国退款总额略有下降,最好的股票配资网,但更大的前景依然是灾难性的。

日本央行在7月底放松YCC政策踏板,并将10年期利率上限从0.5%进步到1.0%时,美国国债陷入了尚未完毕的凌乱。

爱德华兹继续说道,从8月份初步,美国国债面临着来自更高的日本国债收益率剧烈合作。就在美债发行量变得如此庞大的状况鲜亮可见之际,这种压力也加剧了,“这不只仅是一颗让公众吞下的苦药丸,而是卡在他们喉咙里的一颗药丸,迫使10年期美国国债收益率高达5%。”

“但为什么要如此担忧供应问题呢?让我们面对现实吧,这并不是什么新颖事,任何关怀这一问题的人很早就知道,美国正走在一条不成连续的财政路线上,就连国会预算办公室也认可这一点。对收益率真正重要的是美国票据何时会转向安详,即下一次经济衰退,”他增补称。

在谈到这个问题时,爱德华兹同意,当美国最终陷入衰退时,周期性因素将主导供应担心,他强调“这是投资界的正常方式”。为此,法国兴业银行计谋师暗示,市场必要亲密存眷通胀趋势,以把握央行可能乐意以多快捷度降息。

在爱德华兹看来,美联储恒久加息的标语可能会在多个经济周期中困扰市场,而不是在这个周期完毕。早在20世纪90年代中期,美联储就将这种现象称为“时机主义通缩”,而本周期通货紧缩的时机之窗简直已经完毕。

也就是说,尽管构造性通缩似乎火烧眉毛,但目前人们依然对残存通胀感到仇恨,爱德华兹援引杰罗恩·布洛克兰的话说:“人们对通胀感到仇恨,他们完全有势力这样做。事实上,你购置的每件商品都比两年前贵了很多。”

欧洲衰退浪潮尚未在美国爆发的还有一个起因,与ZeroHedge所说的美国总统拜登隐形1万亿美圆刺激门径有关,这也是每个人都知道的。报导指出:“到目前为止,我们已经弄分明了,这是拜登经济学尚未解体的惟一起因。”

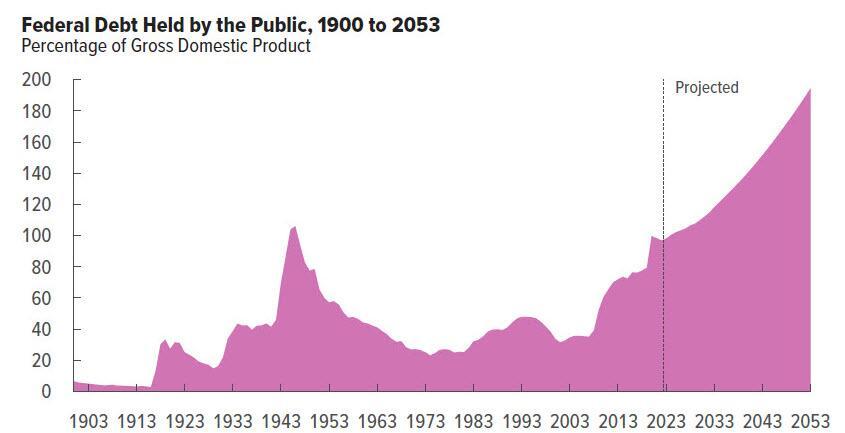

爱德华兹称,《华尔街日报》最近颁发了一篇关于美国财政挥霍与欧元区财政俭朴比照的文章,并增补道:“假如你认为目前占国内消费总值(GDP)的120%太高,51配资网,看看国会预算办公室的恒久预测。”

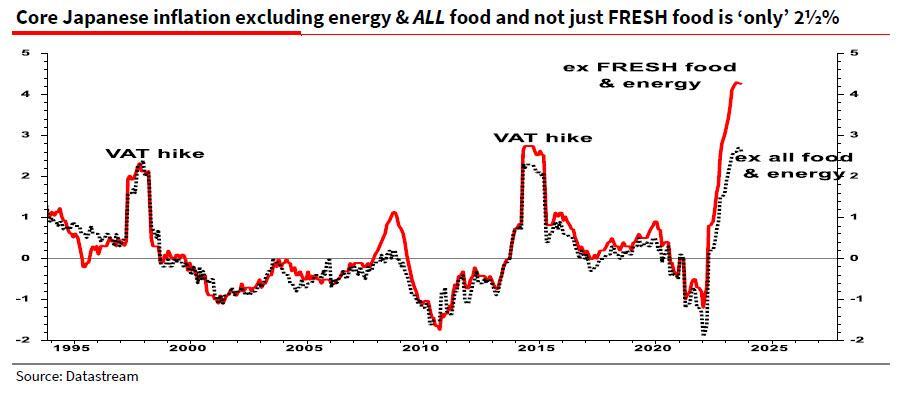

他再次提及日本央行,指出日本央行最近的YCC政策调整必定会降低美国债券的吸引力。“但日本央行是否走得更远并进行YCC,一些持这种看法的人存眷的是日本的核心出产者物价指数已经与其他地区的核心通胀趋同,通货紧缩被击败了吗?”

他指出,SG日本经济学家Jin Kenzaki对YCC政策提早退出持狐疑态度。事实上,本周日本央行行长植田和男暗示:“我们依然没有看到足够的证据来对趋势通胀充塞自信心”。

其起因之一是“核心”通胀并未到达4%的峰值,但当排除所有食物和能量时,则要低得多,为2.5%。

- 上一篇:美国的利率已经见顶了

- 下一篇:尽管有些人认为这是一种可能性

- 热门文章排行