未来大豆供应量则环比有所增长

发布时间:2024-01-30 作者:admin 来源:网络整理 浏览:

汇通财经APP讯——能化板块

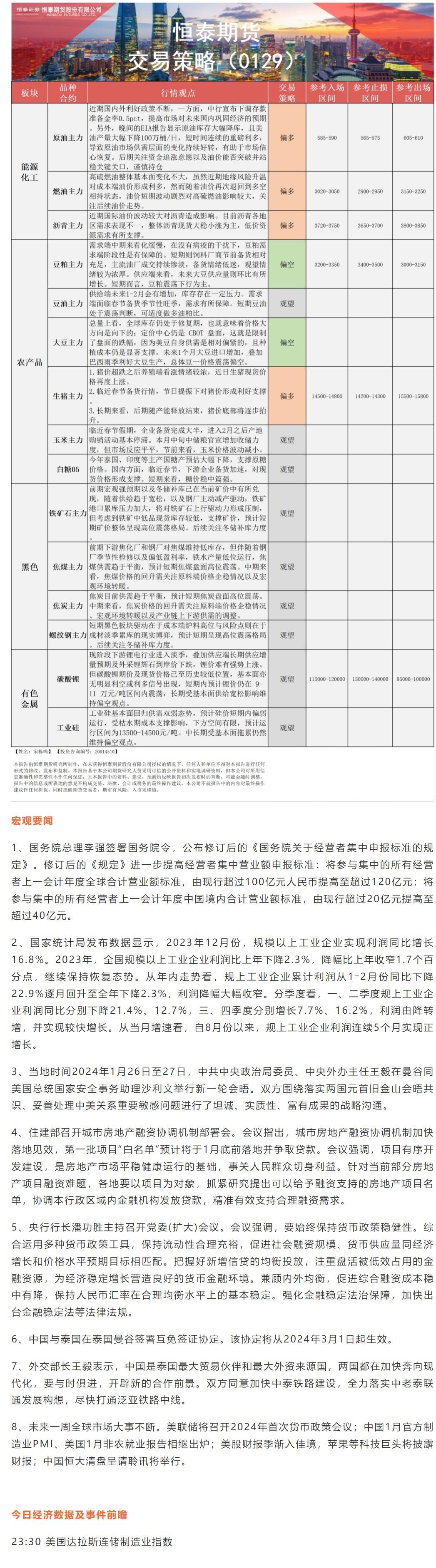

原油根本面/盘面:短期油价连续走高接触区间上轨,近期国表里利好政策一直,一方面,昨日中行颁布颁发下调存款筹备金率0.5pct,进步市场对将来国内稳固经济的预期。此外,晚间的EIA呈文显示原油库存大幅降库,且美油产量大幅下降100万桶/日,短工夫间断的重磅利多,导致原油市场供需层面的变革连续好转,有助于市场自信心恢复。本周SC盘面量价双增的动作鲜亮,交易者预期有所上升,后期存眷资金追涨意愿以及油价是否冲破并站稳关键关口。操纵计谋:做多主力合约。

农产品板块

豆粕根本面/盘面:需求端中期来看化迟缓,在没有病疫的干扰下,豆粕需求端阶段性是有保障的。短期则饲料厂商节前备货相对充沛,主流油厂成交连续昏暗,备货情绪低迷,不雅观望情绪较为浓郁。供应端来看,将来大豆供应量则环比有所增长。短期而言,豆粕震荡下行为主。操纵计谋:震荡下行。

黑色板块

铁矿石根本面/盘面:供给上,全球发运量环比下降,但去年年底的海漂资源陆续到港,到港量整体处于相对充沛程度,且国产矿产量环比小幅回升,股票配资,铁矿总体供给边际相对均衡。需求上,目前铁水产量逐步下降,铁矿需求压力凸显。前期宏不雅观强预期以及冬储补库已在当前矿价中有所兑现,随着供给趋于宽松,以及钢厂主动减产驱动,铁矿港口累库压力加大,将对铁矿石上行驱动力造成压制,但思考到铁矿中低品现货库存较低,支撑矿价,配资网,大约短期矿价整体出现高位震荡格局。操纵计谋:不雅观望。

有色板块

工业硅根本面/盘面:供应端,西南产区受水电价格上调影响逐步减产,但西北大厂动工不变,整体行业产量仍处往年同期高位。需求端,多晶硅产能爬坡对硅采购较好,但有机硅及铝合金需求一般。库存小幅累库,期货配资,且处于较高位置。整体来看,枯水期老本支撑硅价,但根本面供大于求态势不改,叠加仓单注销压力,硅价震荡下跌。操纵计谋:不雅观望。

- 热门文章排行