如果我们是对的

发布时间:2024-04-23 作者:admin 来源:网络整理 浏览:

导读:汇通财经APP讯——更强劲的经济增长使美联储能够保持浮躁 这意味着预期的降息可能会推延初步 第一季度美国经济强...

汇通财经APP讯——更强劲的经济增长使美联储能够保持浮躁。这意味着预期的降息可能会推延初步。

第一季度美国经济强劲增长,期货配资,强劲的招聘流动和逐渐减弱的通胀压力提振了出产者支出,股票配资网,保持了坚实的增长根底。我们认为,在一直变革的人口趋势的撑持下,这种强劲势头将连续下去,这使我们将2024年全年实际GDP增长预测上调至1.5%(经通胀调整后)。

强劲的经济流动已导致通胀降温放缓,不过我们仍大约今年价格压力将有所缓解。但这一过程可能会比之前预测的要慢,这可能会影响美联储的政策途径,包含降息。我们如今大约政策利率将在几个月内保持不乱,直到今年晚些时候才最终初步降息。

更大的劳动力储蓄撑持了经济

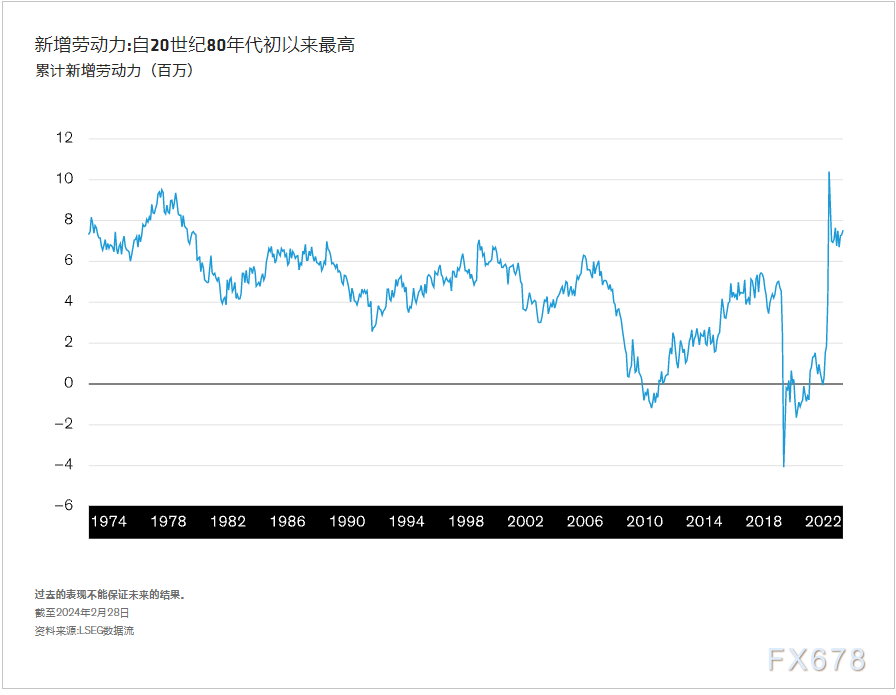

是什么鞭策了过去几个季度的强劲增长?它对前景有何影响?去年刺激经济增长的许多因素,包含财政刺激、储备储蓄和通胀快捷降温正在消退。但净移民活动在2023年激增,这似乎是可用工人供应大幅增多的起因:在过去三年中,新劳动力进入者的数量到达了自20世纪80年代初以来的最高程度(如下图所示)。

到2024年,净移民流似乎有可能再次鞭策经济增长,正如我们提到的,这将把我们的实际GDP预测进步到1.5%。这一程度仅略低于大都人对美国恒久潜在增长的预计。假如我们是对的,这将是一次十分十分软着陆。

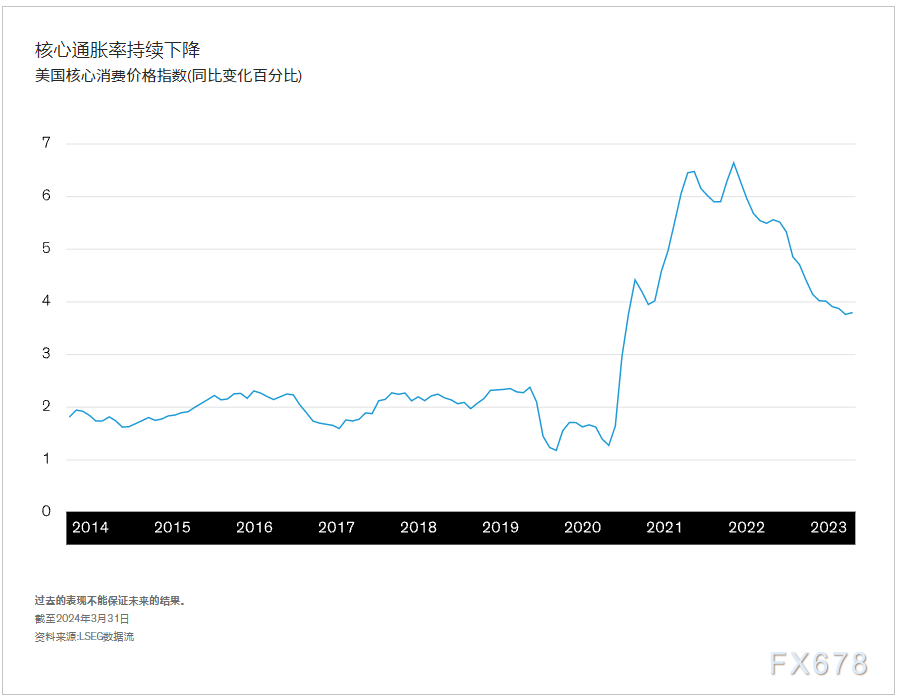

固然,增长只是等式的一局部。更大的劳动力供应量有助于克制恒久通胀,而工资增长的连续减速表白,没有理由恒久担忧工资-价格螺旋回升。第一季度通货膨胀率继续下降(如下图所示),只管比我们预期的要慢。我们认为,核心通胀率要到2025年威力回落至2.0%。这应该不会让投资者感到恐慌:没有人会欢迎快捷实现这一目的所需的急剧衰退。

只有通胀预期保持不变——就像本轮周期迄今为止的状况一样——我们相信美联储有才华把目光放久远。这意味着保持浮躁,而不是立刻迫使通胀下降。然而,浮躁是双向的:当通胀减速更慢时,就像第一季度那样,美联储可能会通过推延降息来应对。

这种状况正是我们所冀望的。我们最初预测,第二季度将初步四次降息,如今我们大约第四季度只会降息25个基点。这可能会让市场绝望,因为市场不停在寻求更激进的宽松政策,但对大大都投资者来说,这应该不会孕育发生太大影响。在我们看来,美联储做好筹备在通胀下降或增长颠簸时降息,比让投资者精确知道初度降息将在何时发生更重要。

(作者Eric Winograd是联博(AllianceBernstein)高级副总裁兼兴隆市场经济钻研部主任) ,期货配资网

- 热门文章排行