尽管债券隐含波动率飙升

发布时间:2021-03-02 作者:admin 来源:网络整理 浏览:

导读:上周周四 美国7年期国债投标倍数创下新低 买需较低迷 此外 7年期国债的国外需求也跳水式下滑 恒久债券的买需下跌...

哈里斯暗示:“因而,比及美联储加息的时候,市场已经完全消化了加息预期。”

美国银行首席经济学家伊桑•哈里斯(EthanHarris)认为,此刻一直回升的收益率正促使金融环境收紧;同时,随着通胀预期飙升,市场也初步预期加息是合理的选项。

在本轮经济周期的早期,美联储采纳了以定量为领导的方针。最典型的例子是在2012年12月至2013年12月期间,美联储答允将利率维持在最低为零的程度,直到失业率降至6.5%以下,获得了鲜亮的成果,失业率快捷将至6%以下。

6个月的政策转变窗口可能较为适宜。

那么,美联储可能会怎么说呢?

美银对此作出总结:

模棱两可的言辞有助于市场逐步建设冀望;

回忆之前的政策转变,美联储的每一次口头干预都有显著的影响。

为此,哈里斯指出,美联储将在即将到来的FOMC会议上扭转立场,政策风向可能会有所转变。

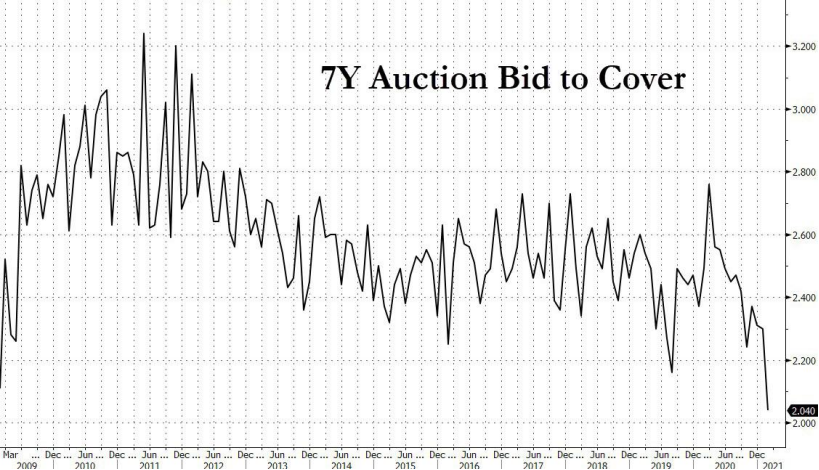

上周周四,美国7年期国债投标倍数创下新低,买需较低迷。

至于美联储为什么必要这么长的引入期,哈里斯暗示,一方面,口头干预制止了政策扭转时市场呈现重大不测;另一方面,假如迟缓而提早地扭转领导方针,市场就会提前作出反馈,金融环境也会提前筹备收紧。

美国银行暗示,美联储的口头干预至关重要,最好的股票配资网,市场如今正等待美联储在3月份FOMC会议上的亮相能有所转变。在此之前,在本周的表态时,51配资,美联储官员可能会走漏一些关键信息,这是噤声期之前的最后发言时机。

定性领导优于定量领导;

金融博客零对冲暗示,美国债券市场是世界上活动性最强的债券市场,美联储必要及时介入,以不变目前的场面。

恒久债券的买需下跌引起了抛售风暴,债券期货市场呈现大规模平仓止损,5年期国债期货崩跌。

此外,7年期国债的国外需求也跳水式下滑。

随后,美联储由定量领导转向了定性领导。2014年3月,美联储指出,在资产购置方案完毕后,利率将在相当长一段工夫内保持在低位。2014年12月,美联储暗示利率正常化的路线上应保持浮躁,并没有给到一个明确的目的。

直至2015年10月,美联储才颁发声明,试探市场对加息的反馈。其时,美联储花了约莫6个月的工夫向通报信息,为加息做好筹备。

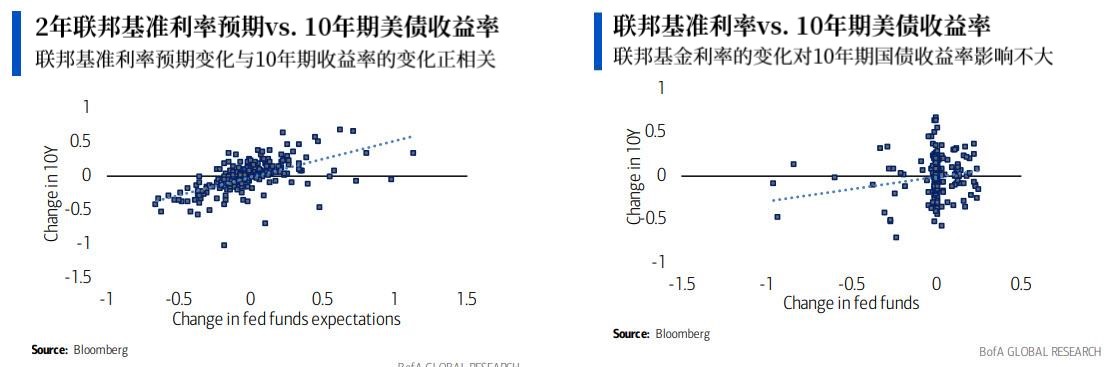

确实,从下图可以看出,10年收益率的变革与联邦利率的预期变革之间存在正相关关系,而与联邦基金利率的实际变革简直没有关系。

只管债券隐含颠簸率飙升,远超VIX指数,有可能进一步涉及股市,但到目前为止,美联储仍没有干预债券市场的信号。

- 热门文章排行