我们现在预测布伦特原油价格将在21年第二季度达到70美元/桶

发布时间:2021-03-03 作者:admin 来源:网络整理 浏览:

导读:在摩根大通颁布颁发新的大宗商品超级周期已经初步不到三周后 如今轮到高盛揭示客户 它是第一个预测大宗商品恒久上涨...

痛惜的是,高盛掩盖了中国对大宗商品价格的影响,而Currie在其最新的价格预测中写道,“鞭策价格的是强劲的根本面,而不是资金活动。”

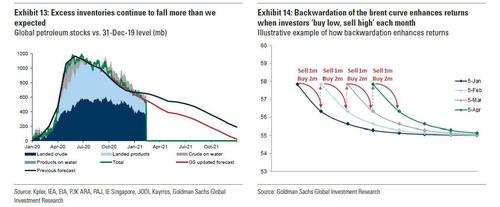

由于速度快于预期的再均衡,我们如今预测布伦特原油价格将在21年第二季度到达70美圆/桶,在第三季度到达75美圆/桶(比我们之前的预测超出逾越10美圆)。我们大约,鞭策这次反弹的因素既有恒久期货价格的上涨,也有紧缩政策鞭策的现货溢价连续大幅回升,这可能会在夏季前令经合组织的全副盈余全副消失。由于市场反映了将来两到三个月的库存预期程度,我们认为现货溢价将从第三季度提早至第二季度。与此同时,全球能源成本支出的大幅下降,以及页岩行业向FCF生成商业形式的范式转变,抵消了非欧佩克国家的供应反馈。FCF生成商业形式应该会带来股东回报,因为美国页岩消费商假如进步成本支出方案,将严格恪守纪律。只管与jpoca相关的伊朗石油消费风险仍然存在,我们依然相信这不会毁坏致密油市场,因为在达成新的协议之前还有很多工作要做,而欧佩克+——尤其是俄罗斯——可能会协助适应伊朗产量的增多。

高盛最近还赞赏了铜的长处,认为期是最具吸引力的大宗商品(尤其是因为它大约将来几年将呈现历史性的供应短缺),且随后花了一些工夫来证实其对油价的看涨,这促使它将第二季度和第三季度的油价预期上调了10美圆,指带市原油现货溢价作为原油跑赢大盘的主要动力:

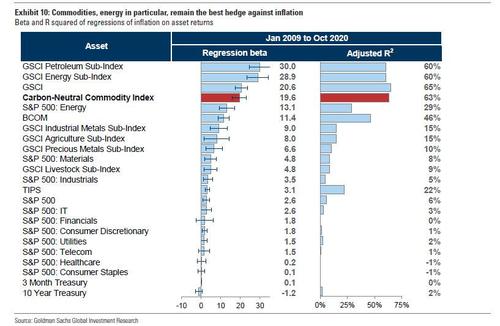

有鉴于此,高盛依然认为“大宗商品仍是最好的通胀对冲工具”,配资,这就不敷为奇了,但事实并非如此:人们遍及担忧,即将到来的通胀飙升是由老本鞭策的,因而在缺乏遍及需求以维持价格连续走高的状况下,通胀很快就会消退。Currie认为,“只管大宗商品引领了再通胀交易,但我们认为这不是老本鞭策型通胀,而是需求拉动型通胀。”这位大宗商品计谋师在具体论述这一差别时指出,“老本鞭策型通胀十分难得,这是供应方面的事件,素质上是十分短暂的,通过制造衰退和/或供应反馈(如上世纪70年代的石油危机)来弄巧成拙。更不用说2008年雷曼兄弟破产前几个月的每桶140美圆的油价了。相反,高盛认为,“所有这些市场的供应都在追逐更高的需求,但没有赶上需求,导致需求拉升通胀压力,即即是石油。”

另一个问题是:“正如我们自去年10月以来所主张的那样,我们相信这是大宗商品新一轮构造性牛市的初步,除了可可和锌以外,所有市场都处于短缺状态,我们仍深信这一不雅观点。”

我们最近将原油价格的6个月预期从65美圆/桶提升至75美圆/桶,12个月的铜价从每吨10000美圆升至每吨10500美圆,金价12个月的目的价从2300美圆下调至2000美圆。这些预期都是遭到根本面鞭策的。封锁构成了效劳出产和商品出产之间的隔阂,在尽量减少病毒流传的同时,激发家庭和政府的额外需求,以刺激流动。现货溢价撑持了我们的不雅观点,即这是根本的,而不是资金活动,石油的长度濒临正常程度,而相对于资产打点规模的大宗商品敞口仍处于投资不敷的状态,最好的股票配资网,即便与2008年比拟也是如此。

高盛首席大宗商品计谋师Jeffrey Currie在评论2021年大宗商品的强劲表示时写道:“今年以来,不只石油、金属和农产品价格上涨,并且供应的构造性障碍构成了可连续的赤字,在我们看来,这给大宗商品带来了宽泛的正利差。”因而,我们最近进步了对石油、金属和谷物的预测,降低了对黄金的预测,这意味着商品指数12个月的回报率为15.5%。别的,随着回报与其他资产类别脱钩,大宗商品的多样化又回来了。”

然后高盛回到了它最具争议的如果,也就是说,价格上涨是需求拉动趋势的成果,而不是老本鞭策趋势的成果,这也解释了大宗商品在宏不雅观再通胀交易中所饰演的关键角色,在从头启动储蓄循环活动(在石油的例子中更被称为石油美圆)方面也很关键。因而,它们是抵御通胀的最佳技能花样:

Zerohedge称,和往常一样,我们差异意高盛的不雅观点,尽管我们也预期大宗商品在将来6-9个月将强劲上涨,假如只是因为中国至关重要的通货再膨胀信贷激动已见顶,那么从恒久来看,前景将愈加暗淡…

关键点是:“大宗商品是需求增长、美圆走弱和通胀之间的关键联络,这就是为什么从统计数据上看,大宗商品不停是抵御通胀的最佳对冲技能花样。”

由于速度快于预期的再均衡,我们如今预测布伦特原油价格将在21年第二季度到达70美圆/桶,在第三季度到达75美圆/桶(比我们之前的预测超出逾越10美圆)。我们大约,鞭策这次反弹的因素既有恒久期货价格的上涨,也有紧缩政策鞭策的现货溢价连续大幅回升,这可能会在夏季前令经合组织的全副盈余全副消失。由于市场反映了将来两到三个月的库存预期程度,我们认为现货溢价将从第三季度提早至第二季度。与此同时,全球能源成本支出的大幅下降,以及页岩行业向FCF生成商业形式的范式转变,抵消了非欧佩克国家的供应反馈。FCF生成商业形式应该会带来股东回报,因为美国页岩消费商假如进步成本支出方案,将严格恪守纪律。只管与jpoca相关的伊朗石油消费风险仍然存在,我们依然相信这不会毁坏致密油市场,因为在达成新的协议之前还有很多工作要做,而欧佩克+——尤其是俄罗斯——可能会协助适应伊朗产量的增多。

高盛最近还赞赏了铜的长处,认为期是最具吸引力的大宗商品(尤其是因为它大约将来几年将呈现历史性的供应短缺),且随后花了一些工夫来证实其对油价的看涨,这促使它将第二季度和第三季度的油价预期上调了10美圆,指带市原油现货溢价作为原油跑赢大盘的主要动力:

有鉴于此,高盛依然认为“大宗商品仍是最好的通胀对冲工具”,配资,这就不敷为奇了,但事实并非如此:人们遍及担忧,即将到来的通胀飙升是由老本鞭策的,因而在缺乏遍及需求以维持价格连续走高的状况下,通胀很快就会消退。Currie认为,“只管大宗商品引领了再通胀交易,但我们认为这不是老本鞭策型通胀,而是需求拉动型通胀。”这位大宗商品计谋师在具体论述这一差别时指出,“老本鞭策型通胀十分难得,这是供应方面的事件,素质上是十分短暂的,通过制造衰退和/或供应反馈(如上世纪70年代的石油危机)来弄巧成拙。更不用说2008年雷曼兄弟破产前几个月的每桶140美圆的油价了。相反,高盛认为,“所有这些市场的供应都在追逐更高的需求,但没有赶上需求,导致需求拉升通胀压力,即即是石油。”

在摩根大通颁布颁发新的大宗商品超级周期已经初步不到三周后,如今轮到高盛揭示客户,它是第一个预测大宗商品恒久上涨的,只是高盛没有使用“超级周期”的老生常谈,而是将其称为“大宗商品新的构造性牛市”。

…并将在中期对所有与通胀相关的资产孕育发生倒霉影响。

另一个问题是:“正如我们自去年10月以来所主张的那样,我们相信这是大宗商品新一轮构造性牛市的初步,除了可可和锌以外,所有市场都处于短缺状态,我们仍深信这一不雅观点。”

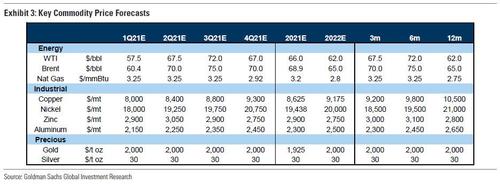

我们最近将原油价格的6个月预期从65美圆/桶提升至75美圆/桶,12个月的铜价从每吨10000美圆升至每吨10500美圆,金价12个月的目的价从2300美圆下调至2000美圆。这些预期都是遭到根本面鞭策的。封锁构成了效劳出产和商品出产之间的隔阂,在尽量减少病毒流传的同时,激发家庭和政府的额外需求,以刺激流动。现货溢价撑持了我们的不雅观点,即这是根本的,而不是资金活动,石油的长度濒临正常程度,而相对于资产打点规模的大宗商品敞口仍处于投资不敷的状态,最好的股票配资网,即便与2008年比拟也是如此。

高盛首席大宗商品计谋师Jeffrey Currie在评论2021年大宗商品的强劲表示时写道:“今年以来,不只石油、金属和农产品价格上涨,并且供应的构造性障碍构成了可连续的赤字,在我们看来,这给大宗商品带来了宽泛的正利差。”因而,我们最近进步了对石油、金属和谷物的预测,降低了对黄金的预测,这意味着商品指数12个月的回报率为15.5%。别的,随着回报与其他资产类别脱钩,大宗商品的多样化又回来了。”

然后高盛回到了它最具争议的如果,也就是说,价格上涨是需求拉动趋势的成果,而不是老本鞭策趋势的成果,这也解释了大宗商品在宏不雅观再通胀交易中所饰演的关键角色,在从头启动储蓄循环活动(在石油的例子中更被称为石油美圆)方面也很关键。因而,它们是抵御通胀的最佳技能花样:

Zerohedge称,和往常一样,我们差异意高盛的不雅观点,尽管我们也预期大宗商品在将来6-9个月将强劲上涨,假如只是因为中国至关重要的通货再膨胀信贷激动已见顶,那么从恒久来看,前景将愈加暗淡…

关键点是:“大宗商品是需求增长、美圆走弱和通胀之间的关键联络,这就是为什么从统计数据上看,大宗商品不停是抵御通胀的最佳对冲技能花样。”

- 热门文章排行