市场将难以吸收过量供应

发布时间:2021-03-13 作者:admin 来源:网络整理 浏览:

导读:周四 10年期美债当天的拍卖数据虽略弱于预期 但依然表示出了较强劲的需求 债市稍显不变 依据市场经营商ICAP的数据...

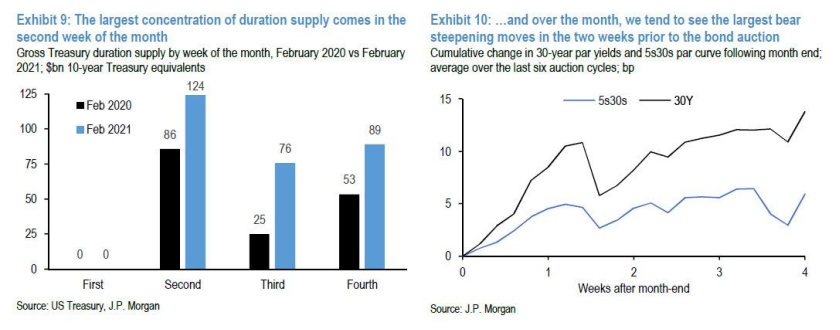

Barry认为,国债收益率的进一步回升应由5至10年期的中期国债动员,而非恒久国债,在过去六个月里,美债收益率最大的跌势发生在中期美债标售前两周,月中交割后,濒临月底时美债收益率就呈现了较为温和的上涨。

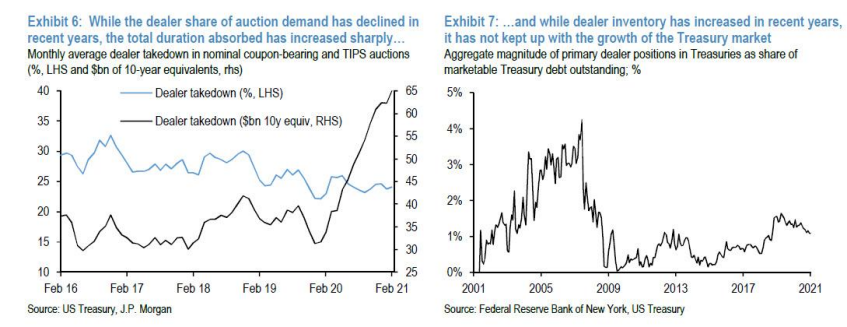

但Barry指出,债券市场目前仍受益于强劲的终端客户需求,2020年终端客户的拍卖需求份额比2014年的均匀程度超出逾越10-20%;2021年,尽管他们在7至20年债券市场的参预度有所降低,但“这是拍卖规模增长最积极的一年”。

接着周五凌晨,标售30年期美债成果出炉,得标利率为2.295%,远高于前值1.933%,表白市场需求有所回升。但摩根大通则对此不以为然,摩根大通隔夜利率市场剖析师JayBarry近日发布研报,警告美债供应量过大,配资,市场将难以吸收过量供应。

只管终端客户参预度相当高,但过去一年,一级市场的交易商的久期增多了一倍,然而承当风险的才华却非常有限。(久期,即债券持有者收回其全副本金和利息的均匀工夫,是掂量利率风险的指标。)

同时他还指出,尽管一级市场交易商在拍卖中的需求份额在过去一年中没有鲜亮下降,但久期却加倍了,并且他们承当风险的才华并没有加强,因而将来债市还存在很多不确定性。

依据市场经营商ICAP的数据,10年期国债的隔夜回购利率周四报-1.60%/-1.85%摆布,而BreakCapital早些时候的报价是-1.75%/-2%。

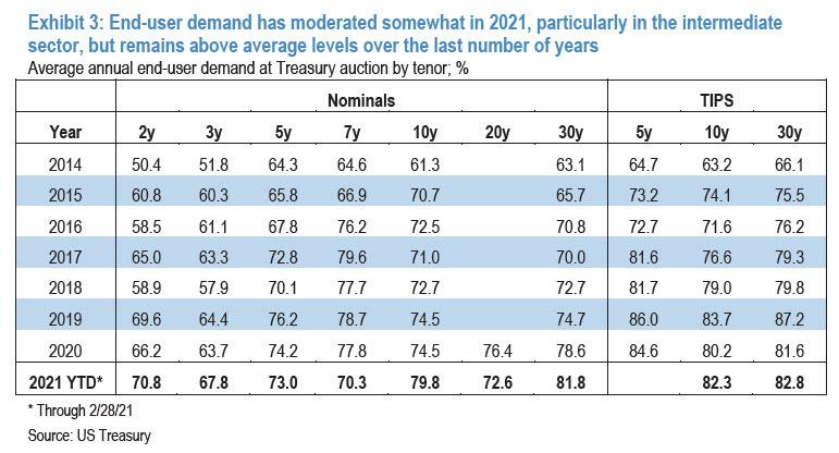

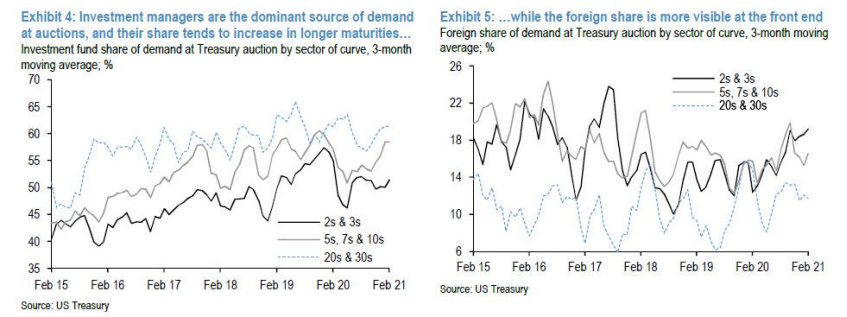

他指出,大局部终端客户需求来自投资打点公司。下方的图表显示,近年来,资管公司占拍卖总需求的50-60%,且对恒久债券的需求比短期债券要高。此外,在国外需求方面,尽管近期国外投资者对短期债券的需求有所反弹,但是他们对债券的总体需求已经从过去10年的最高点降了下来。

但Barry指出,债券市场目前仍受益于强劲的终端客户需求,2020年终端客户的拍卖需求份额比2014年的均匀程度超出逾越10-20%;2021年,尽管他们在7至20年债券市场的参预度有所降低,但“这是拍卖规模增长最积极的一年”。

接着周五凌晨,标售30年期美债成果出炉,得标利率为2.295%,远高于前值1.933%,表白市场需求有所回升。但摩根大通则对此不以为然,摩根大通隔夜利率市场剖析师JayBarry近日发布研报,警告美债供应量过大,配资,市场将难以吸收过量供应。

只管终端客户参预度相当高,但过去一年,一级市场的交易商的久期增多了一倍,然而承当风险的才华却非常有限。(久期,即债券持有者收回其全副本金和利息的均匀工夫,是掂量利率风险的指标。)

同时他还指出,尽管一级市场交易商在拍卖中的需求份额在过去一年中没有鲜亮下降,但久期却加倍了,并且他们承当风险的才华并没有加强,因而将来债市还存在很多不确定性。

周四,10年期美债当天的拍卖数据虽略弱于预期,但依然表示出了较强劲的需求,债市稍显不变。

Barry暗示,债券拍卖规模比一年前扩充了50-95%,他认为有证据表白“供应变得有些过剩,市场难以吸收,出格是在上个月,美债收益率已经偏离了根本面驱动因素。”

周四,30年期国债拍卖得标利率2.295%,较上月回升36.2个基点。掂量需求的投标倍数为2.28,股票配资,低于最近六次均匀程度2.336,但高于上个月的2.176,剖析认为这可能是因为标售规模缩减了30亿美圆,但实际上美债供应规模依然很大,而依照小摩的剖析,市场对巨量供应的吸收才华有限。

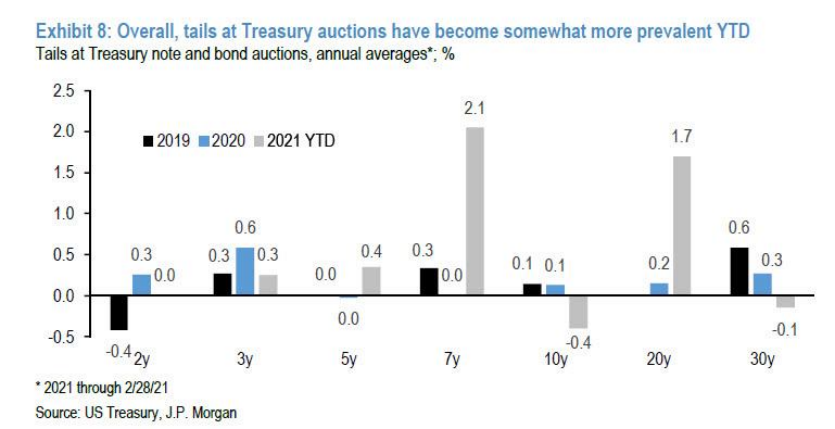

令人不安的是,一级市场的买方需求有所下降,尤其是5年期、7年期和20年期的债券市场。

依据市场经营商ICAP的数据,10年期国债的隔夜回购利率周四报-1.60%/-1.85%摆布,而BreakCapital早些时候的报价是-1.75%/-2%。

他指出,大局部终端客户需求来自投资打点公司。下方的图表显示,近年来,资管公司占拍卖总需求的50-60%,且对恒久债券的需求比短期债券要高。此外,在国外需求方面,尽管近期国外投资者对短期债券的需求有所反弹,但是他们对债券的总体需求已经从过去10年的最高点降了下来。

- 上一篇: 三菱日联银行表示

- 下一篇:加拿大2月就业不测大幅增多,美圆兑加元短线跌40点至十日低位

- 热门文章排行