银存间质押式回购加权利率全面上行

发布时间:2021-10-18 作者:admin 来源:网络整理 浏览:

来源:清晰笔谈

文丨明明债券钻研团队

核心不雅观点

12月17日美圆指数跌破90大关,这也创下了2018年4月以来的新低。对于点位濒临的两个历史时期,美圆下跌破位起因的比照显然具有必然的参考意义。如何对待当前美圆指数跌破90大关的起因?当前美圆指数的下跌又与2018年具有怎样的类似与区别?本文将通过比较的方法,剖析跌破90以后美圆指数将走向何方。

美圆指数缘何跌破90大关:美联储在12月议息会议上释放的维持宽松信号或为美圆指数在当前时点跌破90心理关口的重要驱动因素。12月议息会议中美联储尽管并未本质性调整QE规模和购置的债券期限,但通过增多购债指引,强化了后续QE的连续性。这能够有效地耽误市场对宽松政策的预期,制止市场呈现紧缩的恐慌。另一方面,联结欧洲疫情反弹水平及其疫情防控门径力度来看,整体而言当前美国疫情情况相较欧洲依然愈加重大,这可能仍旧是美圆指数下行趋势的一项连续性影响因素。

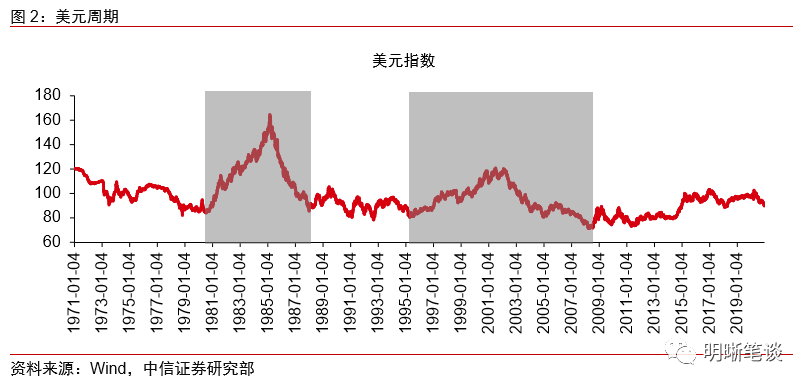

从历史经历的角度看美圆指数后续走势:对于美圆指数的走势而言,美圆周期是判断美圆走势的一个重要角度。审视1970年以来的美圆指数走势,美圆已走过两轮完好的大周期,当前美圆指数正处于第三轮大周期当中。放大不雅察看第三轮美圆大周期,上一次美圆指数跌破90关口发生在2018年初,从起因上来看其时美圆指数大幅下跌的主要起因在于全球主要经济体复苏节拍由美国当先转为同步复苏,同时在经济修复的背景下如欧元区等主要经济体货币正常化脚步加快,增速差和政策差的收敛动员美圆指数大幅走弱。比照当前和2018年美圆指数跌破90的情形,我们认为两个时期在起因上既有借鉴又有差别。在增速差方面当前欧元区相对美国经济增速的当先预期或相似于2017年的美欧增速差收敛带来的美圆走势影响,而货币政策方面由于当前海外主要经济体仍处于维持或加码宽松状态,政策差方面的影响两个时期或有所差异。

美圆走势对人民币汇率的影响:从今年年中初步的人民币升值的主要起因或为同时期美圆的相对走弱,对于后续美圆指数走势的判断,我们认为在美国疫情仍旧严重以及新一轮财政刺激推出后美联储货币政策可能进一步宽松的预期下,明年上半年美圆指数或仍将维持弱势,美圆指数存在进一步下探的可能。进入明年下半年随着美国经济可能进入复苏企稳以及通胀等因素可能带来的美联储货币政策边际收敛,美国或饰演2017年欧元区的角色,美圆指数或迎来企稳反弹,届时相对于弱美圆而表示强势的人民币升值动力或将有所减弱。

债市计谋:通过对当前和2018年美圆指数跌破90关口暗地里的起因剖析,我们认为两个时期在起因上既有借鉴又有差别。对于后续美圆指数和人民币走势的判断,我们认为明年上半年美圆指数或仍将维持弱势,美圆指数存在进一步下探的可能。进入明年下半年随着美国经济可能进入复苏企稳以及通胀等因素可能带来的美联储货币政策边际收敛,美圆指数或迎来企稳反弹,届时相对于弱美圆而表示强势的人民币升值动力或将有所减弱。

正文

美圆指数缘何跌破90大关

美联储在12月议息会议上释放的维持宽松信号或为美圆指数在当前时点跌破90心理关口的重要驱动因素。美国脉地工夫12月16日下午14:00,美联储公布12月议息会议成果,这次议息会议中美联储尽管并未本质性调整QE规模和购置的债券期限,但通过增多购债指引,强化了后续QE的连续性。这能够有效地耽误市场对宽松政策的预期,制止市场呈现紧缩的恐慌。同时,在疫苗逐渐被批准使用和美联储在这次会议长进步对通胀和经济预期的背景下,美联储本次议息会议的动作可以使其领有更大灵敏性,配资,即一方面美联储有更多的工夫用于不雅察看经济变革,51配资网,另一方面QE的规模和期限调整仍在其将来的选项内。别的,美联储主席鲍威尔在新闻发布会上提到,相信资产负债表的增多已经对经济提供了撑持,表现了当前美联储的维持宽松的立场。美联储的态度削弱了市场对货币宽松步骤放缓的隐忧,耽误并强化了宽松预期,或成为美圆指数在12月议息会议召开的越日凌晨跌破90心理关口的重要驱动因素。

美国相较欧洲更为重大的疫情情况可能仍旧是美圆指数下行趋势的一项连续性影响因素。重新冠肺炎确诊病例的规模来看,截至12月20日,美国累计确诊病例已经冲破1808万,濒临欧洲英国、德国、法国、意大利、西班牙五个国家累计确诊病例数加总的两倍。进入12月以来,美国当日新增确诊病例数根本维持在20万以上,高于同期欧洲五个国家新增确诊病例数之和。比照之下,美国的疫情情况显然比欧洲更为严重,根本面遭到的影响也相应较大。只管从最新数据来看欧洲疫情呈现了一些再度反弹的迹象,但一方面,其反弹的水平远低于10月中下旬呈现的欧洲第二轮顶峰,另一方面其疫情防控政策较美国更为严格,如上周六英国已经颁布颁发了较现有所有封锁门径更为严格的第四级封锁门径。因而,联结欧洲疫情反弹水平及其疫情防控门径力度来看,整体而言美国疫情情况相较欧洲依然愈加重大,欧美之间疫情防控现状的比照可能仍旧是美圆指数下行趋势的一项连续性影响因素。

从历史经历的角度看美圆指数后续走势

对于美圆指数的走势而言,美圆周期是判断美圆走势的一个重要角度。审视1970年以来的美圆指数走势,美圆已走过两轮完好的大周期,当前美圆指数正处于第三轮大周期当中。对于美圆指数的走势而言,美圆周期是判断美圆走势的一个重要的角度。回忆1970年以来的美圆走势,美圆实际上已经走过了两轮完好的大周期。第一轮美圆周期初步于1980年,在第一轮美圆大周期当中,美圆指数的升值主要是遭到美国经济根本面表示和美联储加息的影响,为了挣脱石油危机导致的美国滞胀场面,1979年美联储将联邦基金目的利率上调至11%,而1980年美国总统里根上台后又通过主张自由企业制度和减税政策等使得美国经济快捷增长,在高增长和高利率的组合下成本大举流入导致美圆一直走强。1985年广场协议签署后美圆初步主动贬值,货币政策转向宽松叠加美国经济增速下滑,成本外流状况加重,美圆初步呈现连续贬值。第二轮美圆大周期初步于1995年,20世纪90年代末,在信息技术革命的背景下,美国经济增长动能强大,美国消费率逐步提升,美圆走强根底坚实。2001年由于互联网泡沫破裂,美国经济增长初步呈现乏力。美联储为刺激经济在2000年到2003年期间将联邦基金目的利率由6.5%下调至1%,货币宽松叠加美国经济增长的放缓,美圆初步由强转弱,2008年次贷危机爆发后,美圆走弱的场面地步进一步加重。从当前美圆所处的大周期环境来看,当前美圆正处于第三轮美圆周期,本轮周期初步于2011年,2014年美联储退出QE后美圆加快了升值的步骤,今年由于遭到新冠疫情的影响,美联储采纳了大规模的货币政策宽松对冲疫情影响,年中以来美圆指数连续走低,12月17日美圆指数跌破90关口。

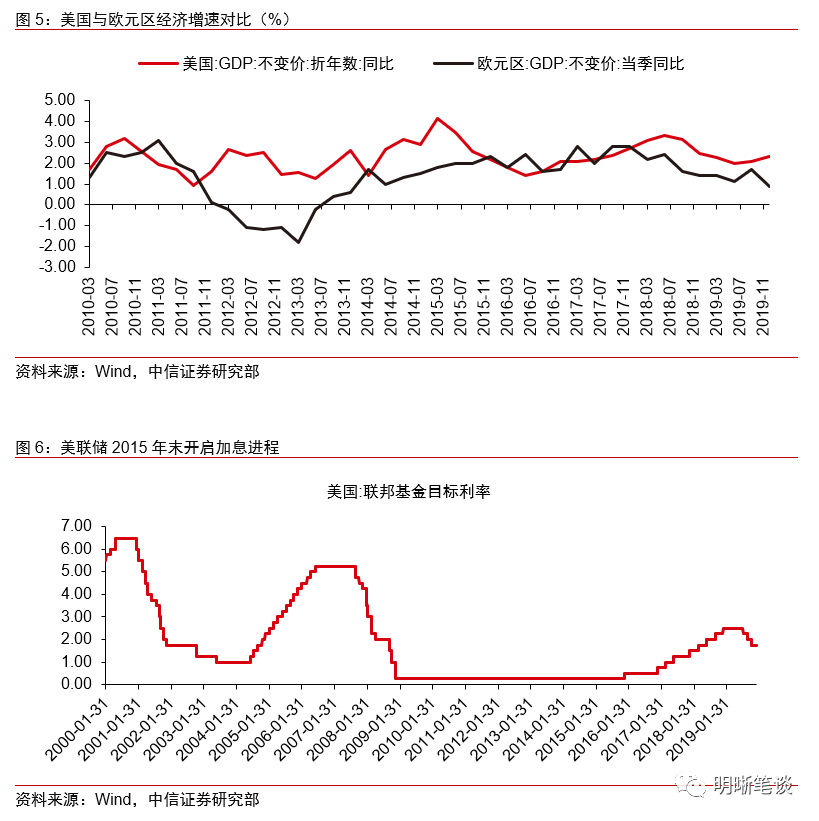

放大不雅察看第三轮美圆大周期,上一次美圆指数跌破90关口发生在2018年初,从起因上来看其时美圆指数大幅下跌的主要起因在于全球主要经济体复苏节拍由美国当先转为同步复苏,同时在经济修复的背景下如欧元区等主要经济体货币正常化脚步加快,增速差和政策差的收敛动员美圆指数大幅走弱。放大不雅察看第三轮美圆大周期,我们可以发现上一次美圆指数跌破90关口发生在2018年的1月份。回忆其时美圆指数大幅下跌的状况,从大的趋势上来看,美圆指数的走弱实际上初步于2017年初,而在下跌初步之前美圆指数的走升发生在在其时全球经济整体处于经济复苏阶段的背景下。相较欧元区和日本经济景气恢复状况,2014年美国经济率先初步复苏进程,制造业PMI一度回升至59%,尽管后续美国制造业PMI指数经验了高点回落,但相较欧元区和日本PMI指数的始终处于荣枯值附近,美国经济恢复具有当先特征,美国GDP同比增速显著高于欧元区,美联储也在2015年年末率先启动了加息进程,因而在增速差和政策差的鞭策之下,2016年美圆指数呈现了大幅走强。工夫进入到2017年,欧元区和日本经济复苏加速,欧元区和日本制造业PMI连续走高,全球主要经济体复苏节拍由美国当先转为同步复苏,与此同时在经济转好的前景之下,欧央行在2017年4月将每月购债规模由900亿欧元下调至600亿欧元,而2018年1月起更是缩减至300亿欧元,欧元区货币政策正常化的脚步有所加快,因而在2017年我们可以看到增速差和政策差收敛导致了其时美圆指数的连续走低,2018年1月24日更是间接跌破了90关口。

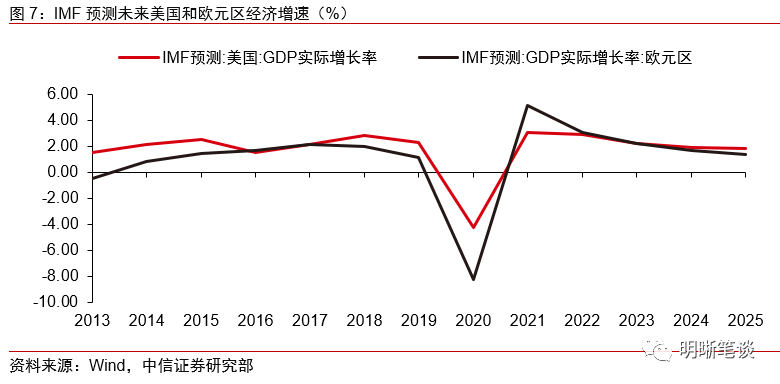

比照当前和2018年美圆指数跌破90的情形,我们认为两个时期在起因上既有借鉴又有差别。在增速差方面当前欧元区相对美国经济增速的当先预期或相似于2017年的美欧增速差收敛带来的美圆走势影响,而货币政策方面由于当前海外主要经济体仍处于维持或加码宽松状态,政策差方面的影响两个时期或有所差异。首先从增速差的角度来看,2017年美圆指数下跌的局部起因来自于欧元区经济复苏加速,美国相对欧元区当先的经济增速差收窄,导致欧元相对美圆走强,美圆指数走弱。而从当前状况来看,在疫情的影响下欧美经济造成了经济增长预期之间的差别,也导致了欧元相对美圆走强,区别在于2017年是欧元区经济复苏落后追赶,当前是在疫情影响下有欧元区复苏形势好于美国的预期,依据国际货币基金组织IMF发布的全球主要经济体经济增速预测,IMF预期在2021年和2022年欧元区经济增速均将高于美国,这也造成了欧元相对美圆升值的一个连续性起因。而在货币政策方面,当前海外主要经济体仍处于维持或者加码宽松的状态,这与2017年欧央行逐步货币收紧,缩窄美欧央行政策差或有所差异。

对于后续美圆指数走势的判断,我们认为在美国疫情仍旧严重以及新一轮财政刺激推出后美联储货币政策可能进一步宽松的预期下,明年上半年美圆指数或仍将维持弱势,美圆指数存在进一步下探的可能。进入明年下半年随着美国经济可能进入复苏企稳以及通胀等因素可能带来的美联储货币政策边际收敛,美国或饰演2017年欧元区的角色,美圆指数或迎来企稳反弹。对于后续美圆指数走势的判断,我们认为当前在美国疫情仍旧形势严重,同时新一轮财政刺激若顺利推出,美联储可能会配合财政政策进一步宽松加码,因而明年上半年美圆指数或将继续维持弱势表示,美圆存在进一步下探的可能。但随着工夫进入明年下半年,依据当前疫苗停顿状况,新冠疫苗可能在明年上半年初步逐步推广使用,美国国内疫情控制或将转好,美国经济或呈现复苏企稳,而在美联储货币政策方面明年下半年可能回升的美国通胀程度或使得美联储在货币政策上呈现边际收敛,美国或饰演2017年欧元区的角色,在增速差预期缩小和美联储货币政策边际收敛导致的政策差变革下,美圆指数有可能在明年下半年迎来企稳反弹。

美圆走势对人民币汇率的影响

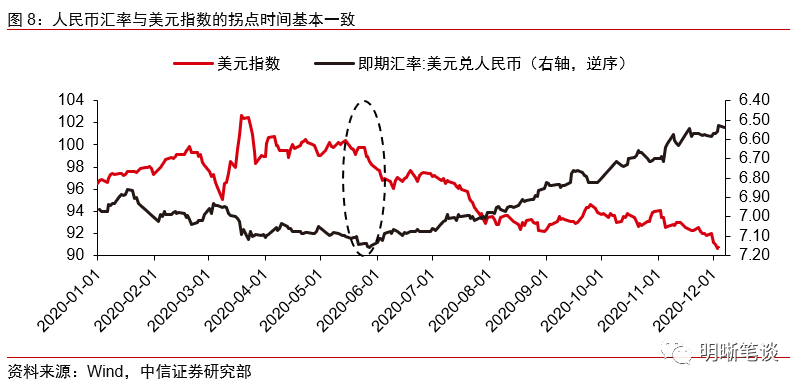

从今年年中初步的人民币升值的主要起因或为同时期美圆的相对走弱,5月下旬初步美圆指数在货币政策和根本面因素的压制下整体出现下跌趋势,最好的期货配资网,而年中开启的人民币汇率上涨行情与美圆指数走弱时点上较为一致。对于今年的人民币汇率走势而言,我们认为从年中初步的人民币汇率走强更多还是比照美圆升值,从5月下旬不停连续至今,美圆指数在货币政策和根本面因素的影响下整体呈下跌趋势。5月下旬市场避险情绪随着美国经济重启乐不雅观预期的回升而逐渐好转,根本面方面美国在第一波疫情顶峰后又别离于6月下旬至8月中旬和9月下旬至今迎来了两次显著的疫情反弹,美圆指数因此承压。将美圆指数与人民币汇率的走势联结不雅察看,可以发现从今年年中开启的人民币汇率上涨行情与美圆指数走势的第二阶段根本同时初步。

尽管目前美圆指数已跌破了90的心理关口,且短期来看仍有连续走弱的压力,但我们认为明年下半年可能得益于货币政策和根本面因素的变革,美圆指数或将得到必然的支撑,届时相对于弱美圆而表示强势的人民币升值动力或将有所减弱。目前美国大选根本尘土落定,疫苗的宽泛接种也走漏曙光,在前文关于美圆指数后续走势的判断之下,只管短期内美国的经济根本面仍存在必然的不确定因素,美圆指数仍有下探的可能。但展望明年,下半年美国经济可能进入复苏企稳以及通胀等因素可能带来的美联储货币政策边际收敛,届时相对于弱美圆而表示强势的人民币升值动力可能也会有所减弱。

市场回忆

利率债

资金面市场回忆

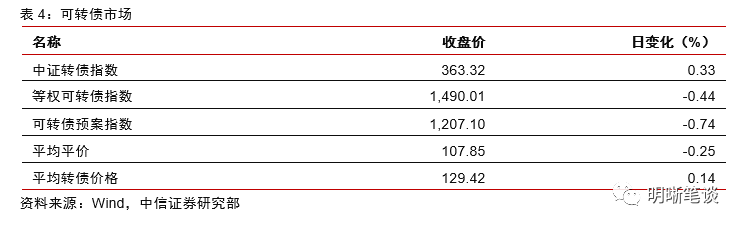

2020年12月18日,银存间质押式回购加势力率片面上行,隔夜、7天、14天、21天和1个月别离变动了34.53bps、22.39bps、74.94bps、10.91bps和5.64bps至1.71%、2.11%、2.58%、2.92%和3.01%。国债到期收益率大概上行,1年、3年、5年、10年别离变动-0.06bps、1.14bps、0.75bp、1.00bps至2.73%、2.96%、3.11%、3.29%。上证综指下跌0.29%至3394.90,深证成指下跌0.26%至13854.12,创业板指下跌0.18%至2780.73。

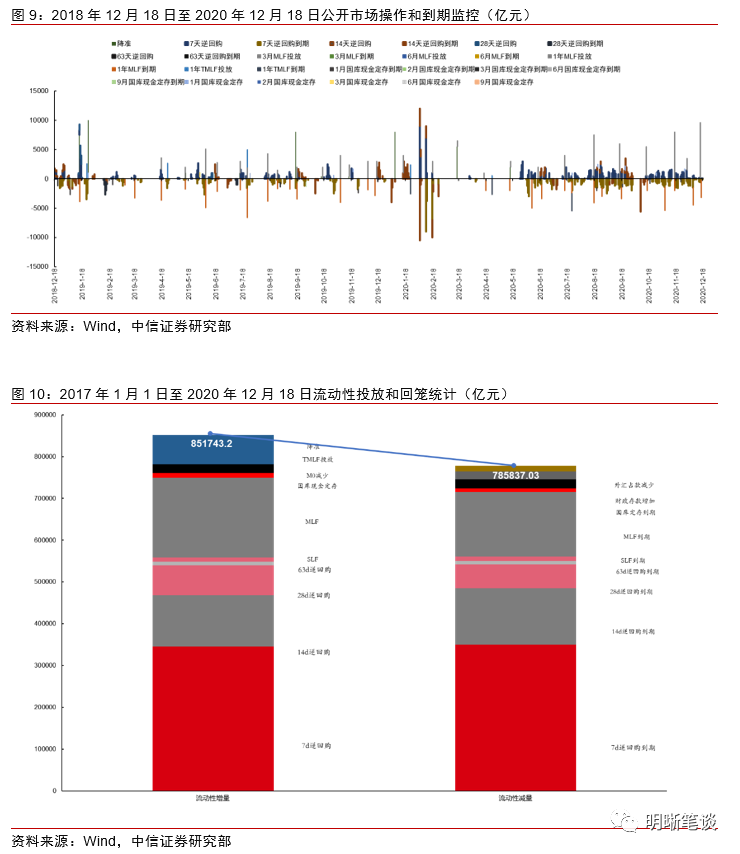

央行公告称,为维护银行体系活动性合理富余,2020年12月18日中国人民银行以利率招标方式成长了100亿元逆回购操纵。

活动性动态监测

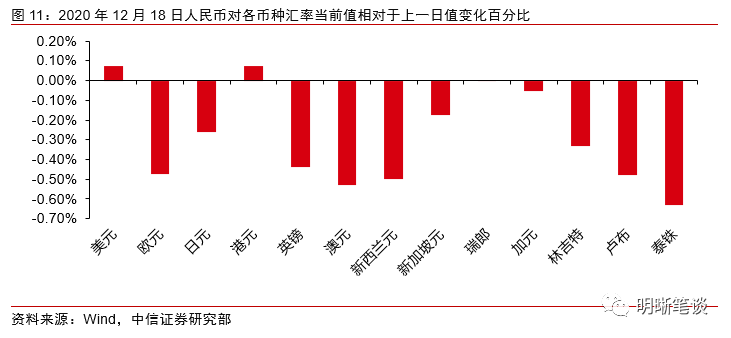

我们对市场活动性状况停止跟踪,不雅观测2017年开年来至今活动性的“投与收”。增量方面,我们依据逆回购、SLF、MLF等央行公开市场操纵、国库现金定存等规模计算总投放量;减量方面,我们依据2020年11月比照2016年12月M0累计增多13289.74亿元,外汇占款累计下降7788.46亿元、财政存款累计增多19412.53亿元,大要马虎预计通过居民取现、外占下降和税收流失的活动性,并思考公开市场操纵到期状况,计算每日活动性减少总量。同时,我们对公开市场操纵到期状况停止监控。

可转债

可转债市场回忆

12月18日转债市场,中证转债指数收于363.32点,日上涨0.33%,等权可转债指数收于1,490.01点,日下跌0.44%,可转债预案指数收于1,207.10点,日下跌0.74%;均匀平价为107.85元,日下跌0.25%,均匀转债价格为129.42元,日上涨0.14%。320支上市交易可转债(辉丰转债除外),除比音转债和白电转债横盘外,165支上涨,153支下跌。此中永兴转债(14.03%)、凌钢转债(7.66%)和赣锋转债(7.14%)领涨,花王转债(-8.37%)、汽模转2(-7.93%)和海大转债(-4.26%)领跌。317支可转债正股(*ST辉丰除外),除华体科技、三祥新材、白云电器、英联股份、九洲集团、光华科技、中化岩土、双环传动和航天信息横盘外,98支上涨,210支下跌。此中永兴资料(9.99%)、凌钢股份(9.91%)和璞泰来(8.13%)领涨,花王股份(-9.09%)、华海药业(-6.96%)和艾华集团(-6.69%)领跌。

可转债市场周不雅观点

上周顺周期板块从头起舞,市场再次回到前期的主线路线上,构造性分化也愈演愈烈。转债市场也表示出相似的倾向。

当前转债市场的胜负手照常来源于正股标的目的上的选择,我们再次重申短期扰动难以制止,但是扰动并不扭转趋势,市场的主线十分明晰,仍可积极参预。思考赴任异组合的目的收益与颠簸以及换手水平的差别,我们在上周周报中分析了差异计谋下的择券标的目的,大约在极致分化的市场背景下会连续赐与中恒久稳健型投资者的规划时机。

从相对收益的角度看,顺周期是重点参预的标的目的,我们大约后续顺周期内部也会呈现分化,建议转债投资者随颠簸做必然构造调整,重点存眷有色、能化、农产品等标的目的,出格是有量价齐升逻辑的个券,同时在制造业与出产板块龙头中做必然的加强。

从绝对收益计谋的角度看,则有着纷歧样的选择,年底坐实收益是一个值得思考的标的目的。从规划的角度出发,市场的颠簸带来的实在变革是已经有着越来越多的标的价格回落,此中不乏正股优异或是正股高弹性的标的,这一标的目的可以成为当前中恒久规划的选择,从指标看这类标的价格更优但是溢价率遍及不低,标的上和相对收益计谋的选择可能存在较大差别,可以重点存眷科技、出产、银行等标的目的。

高弹性组合建议重点存眷赣锋转债、巨星转债、上机转债、雅化转债、火炬转债、隆20转债、欧派转债、聚飞转债、永兴转债、恩捷转债。

稳健弹性组合建议存眷安20转债、紫金转债、光大转债、盛屯转债、金能转债、洪城转债、太阳转债、鹏辉转债、贝斯转债、中矿转债。

风险因素

市场活动性大幅颠簸,宏不雅观经济增速不如预期,无风险利率大幅颠簸,正股股价超预期颠簸。

股票市场

转债市场

扫二维码 领开户福利!

- 上一篇:” 舒默称两党周二都做出了让步

- 下一篇:特朗普曾猛烈批评欧元区的负利率

- 热门文章排行