因为似乎有足够的动能避免连续第2个季度出现萎缩

发布时间:2021-10-23 作者:admin 来源:网络整理 浏览:

导读:10月25日 31日当周 市场将摈除一系列重磅数据和事件 事件方面 存眷加拿大央行 日本央行及欧洲央行利率决议 数据方...

10月25日-31日当周,市场将摈除一系列重磅数据和事件。事件方面,存眷加拿大央行、日本央行及欧洲央行利率决议。数据方面,美国三季度GDP、美国PCE、EIA、初请、个人支出、欧元区GDP、CPI等都将陆续出炉,投资者需亲密存眷。值得留心的是,下周美联储将迎来噤声期,因11月4日凌晨美联储将举行11月议息会议。

伊弗经济钻研所所长克莱门斯·菲斯特指出,德国的大局部受访企业不只对行业运营现状的评估要比8月愈加悲观,对接下来数月的开展预期也持狐疑态度,出格是原资料和初期产品的供应瓶颈令德国经济承压,对工业界构成重大打击。

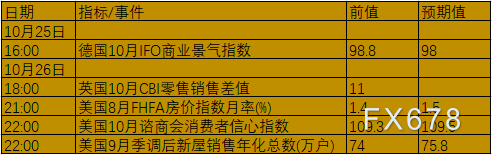

目前德国10月IFO商业景气指数预期为98,比9月的98.8小幅下跌。

美国9月出产者自信心不测间断三个月下滑,降到七个月以来最低,因新冠变种病毒Delta与通胀疑虑影响美国家庭出产意愿。

数据显示,美国9月谘商会出产者自信心指数从8月修正后的115.2降至109.3,远低于市场预期的114.9。

谘商会主管Lynn Franco暗示,9月的数据显示,出产者对经济情况与短期发展前景的担心加剧,而住房、汽车、主要家电的出产意愿都再次回落。只管对短期通胀担心有所缓解,但通胀率仍居高不下。

Franco暗示,出产者变得更价慎重,此后可能会减少开销。

随同10月的大宗商品价格上涨,市场对美国将来五年通胀的预期在周四升至15年来最高程度,这一趋势大约将进一步冲击出产者自信心,不过值得存眷的是,随着圣诞节的临近,出产者提早停止采购货物,这可能提振出产者自信心。

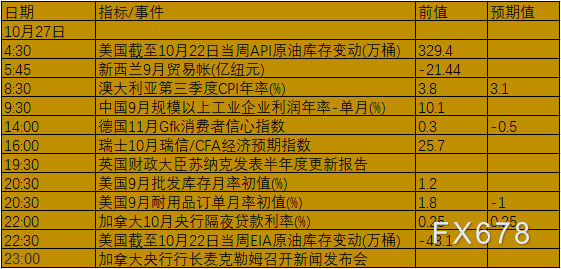

周三关键词:美国耐用品订单、加拿大央行决议、EIA

大约9月份工业企业利润同比增长15.0%,增幅高于8月的10.1%。

产品价格上涨可能提振企业利润,9月工业消费者出厂价格同比上涨10.7%,涨幅高于8月的9.5%。

价格上涨可能抵消工业增多值增速回落给企业利润构成的拖累。9月工业增多值同比增长3.1%,8月份增长5.3%。

数据显示,美国8月耐用品订单环比初值1.8%,预期0.7%,前值-0.1%。耐用品订单间断4个月呈现改善,并上升至疫情之前的程度。

此外,9月Markit制造业PMI为60.7,创下4月来的最低,这可能给9月耐用品订单数据蒙上暗影。目前市场大约9月环比数据为-1%。

加拿大央行在9月的会议上将基准利率维持在0.25%不乱,将资产购置方案规模维持在每周20亿加元,合乎市场预期。

加拿大央行暗示,供应链中断正在克制某些行业的流动,许多地区新冠肺炎病例的增多对全球复苏的力度形成了风险;将继续致力于将政策利率保持在有效下限,直到经济疲软消退(大约经济疲软将在2022年下半年消退),从而可连续地实现2%的通胀目的。

加拿大央行行长麦克勒姆称,当决策者初步削减刺激门径时,最好的股票配资网,第一步将是进步央行的政策利率,而不是减少债券持有量。

剖析师遍及大约加央行到2022年底至少加息一次至0.50%,这很有可能在明年下半年实现。

最新的数据显示,美国截至10月15日当周EIA原油库存变动实际公布减少43.10万桶,预期增多200万桶,前值增多608.8万桶;汽油库存实际公布减少536.80万桶,预期减少95万桶,前值减少195.8万桶;精炼油库存实际公布减少391.30万桶,51配资网,预期减少115万桶,前值减少2.4万桶。

剖析师John Kemp指出,美国和经合组织的已开发经济体作为一个整体来看,商业石油库存,已经下降到低于新冠疫情前5年的均匀水准。

IEA指出,欧洲和亚洲的能源危机,可能进一步使全球石油需求增多50万桶/日,并进步2021年和2022年全球石油需求预测。

剖析师暗示,这可能意味着今年冬天油价仍有进一步上涨的空间。

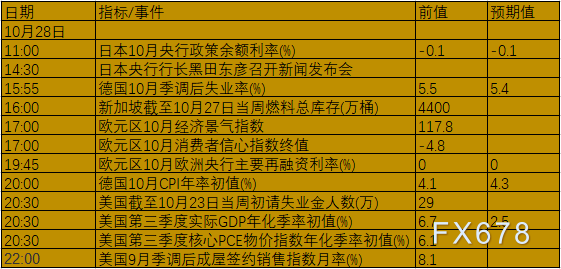

周四关键词:日本央行决议、欧洲央行决议、美国三季度GDP、初请、三季度核心PCE

日本央行行长黑田东彦称若有须要,将毫不踌躇地扩充宽松门径。

随着日本国内能源和原资料老本的回升,日本9月出产物价迎来18个月以来的初度上涨。但市场依然大约日本央行的加息步骤是全球主要央行中最迟缓的。

欧洲央行可能在下周会议上为12月会议的资产购置严峻决定停止铺垫。央行行长拉加德应该会坚持她对近来通胀高企不大可能连续的不雅观点。为明年3月PEPP疫情资产购置方案到期后加大APP方案下每月债券购置步骤洞开大门。

用不了多久,仅能源老本一项带来的物价压力就足以鞭策整体通胀超过欧洲央行2%的目的。

管委会可能暂不理会通胀的回升—根本价格压力涨幅仍然不大,而就业市场还有很大增漫空间。

欧洲央行可能会继续认为经济面临的风险“总体均衡”,只管下行风险要大于上行风险。

华尔街看衰美国三季度经济的情绪升温。8月高盛颁布颁发将美国三季度GDP增长预期从8.5%下调至5.5%。

摩根士丹利在最新呈文中,下调美国三季度GDP预期,从之前大约的6.5%猛砍至2.9%。

疫情、供应链瓶颈以及通胀高企等因素连续拖累美国经济,而政府刺激支出带来的经济增长的动力已提早释放。

初请数据方面,本周数据表示不错,下周有望继续改善,显示劳动力市场正在逐渐走向复苏,只管步骤较为迟缓。

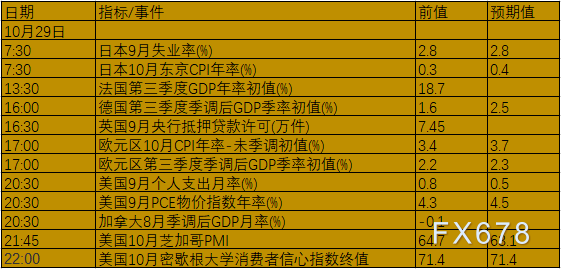

周五关键词:欧元区GDP、CPI、美国PCE、个人支出、加拿大GDP

全欧各地疫苗接种的推进让第三季度效劳业大范围从头开放成为可能。第二季度大局部工夫,法国和德国酒店业以及欧元区游览不停遭到严格控制门径的限制。我们大约酒店和娱乐效劳业将强劲反弹,鞭策欧元区GDP较前一季度最多增长1.5%。

比拟之下,经济其他领域的流动则更为淡静。在第二季度扩张后,受供应链问题扰乱工厂和建筑工地影响、尤其在德国,第三季度制造业和建筑业产值根本持平。

随着供应链问题连续到今年年底和明年年初,加上出产效劳业复苏减速,我们大约第四季度GDP增速将放缓至1.1%。不过,欧盟复苏基金的陈列将有助于鞭策欧元区整体经济流动,并应该在接下来几个季度撑持经济保持相对增长。

欧元区经济年底前将重返大风行出息度。

欧元区9月通胀率到达3.4%(上一次通胀率到达这一程度是在2008年),而且通胀率本月有望再次呈现能源鞭策的上涨。我们大约10月份整体通胀率将到达3.7%,而核心通胀率应持稳在1.9%。我们大约整体通胀率将在11月份到达4.1%的峰值。

自去年年底以来,欧元区整体通胀率以令人头晕目眩的速度回升,且回升势头还在连续。只管如此,通胀率回升在很洪流平上是由更高的能源老本驱动的。由于该地区的电力和天然气价格飙升,51配资,路线燃料老本再次上涨,我们大约,比拟9月份,10月份能源将鞭策通胀率进步0.3个百分点。出于同样的起因,11月将进一步进步0.3个百分点。

随着能源价格继续上涨以及旅游相关效劳的统计效应加大,下个月整体通胀率可能会跃升至 4.1%,核心通胀率可能会跃升至2.1%。只管如此,我们大约这应该是数据触及的峰值,整体和核心通胀率应会初步逐渐下降,因为一些一次性影响初步减退。这些一次性影响包含来自德国的临时减税、疫情后路线燃料老本的复苏以及HICP篮子所使用权重的统计影响。

欧元区一半以上的通胀是由能源价格鞭策。

在美国非农数据连续两个月爆冷之后,供应链问题依然存在,通胀担心连续升温,因而有理由相信美国9月PCE物价指数将继续攀升,目前市场大约为4.5%,前值4.3%。

个人支出数据料将小幅放缓,这与出产者自信心连续下滑有关。

加拿大7月国内消费总值(GDP)下降0.1%,好于此前预估的下降0.4%,在加拿大统计局监测的20个工业部门中,有13个行业呈现增长,此中酒店和餐馆的增长幅度最大,间断第2个月实现两位数增长。

加国经济在第二季度呈现收缩,年初时简直没有人意料到会呈现这种倒退。但最新的国内消费总值(GDP)数据显示,加拿大经济将制止双底衰退,因为似乎有足够的动能制止间断第2个季度呈现萎缩。

统计局8月对GDP的初阶预计显示,加拿大经济增长了0.7%。思考到加拿大经济的月增长率往往约为0.2%,这将是一个强劲的成果。

多伦多道明银行经济学家塔纳巴拉辛加姆暗示:“全国各地进一步从头开放,鞭策了高接触效劳业的强劲反弹。这种强劲势头不停连续到8月,这是加拿大统计局对8月GDP预估安康的一个关键起因。”

- 上一篇:meme股通常指深受网民影响的股票)

- 下一篇:将会让投资者开始质疑该资产的价值

- 热门文章排行