市场风格转向金融地产板块

发布时间:2021-02-06 作者:admin 来源:网络整理 浏览:

导读:十大券商一周计谋:市场将延续慢牛行情,将来1个月仍是配置良机...

经济下行压力加大,稳增长力度望提升。中信建投(601066)证券预期2019年三季报企业盈利将成为阶段低点,Q4企业盈利有望上升。但国内通胀回升将连续妨碍利率下降,美联储降息预期再次抬升,英国脱欧将推延,外部环境不确定性加大。

首先,出产数据有所回暖。依据统计局的数据显示,今年前三季度最终出产支出对于经济的奉献率已达60.5%。因此7、8月出产增速回落对三季度数据表示拖累较大。9月社零增速已上升至7.8%,后续随着汽车出产的拖累进一步减弱,出产数据有望企稳回暖。

声明:文章内容或者数据仅供参考,不形成投资建议。投资者据此操纵,风险自担。

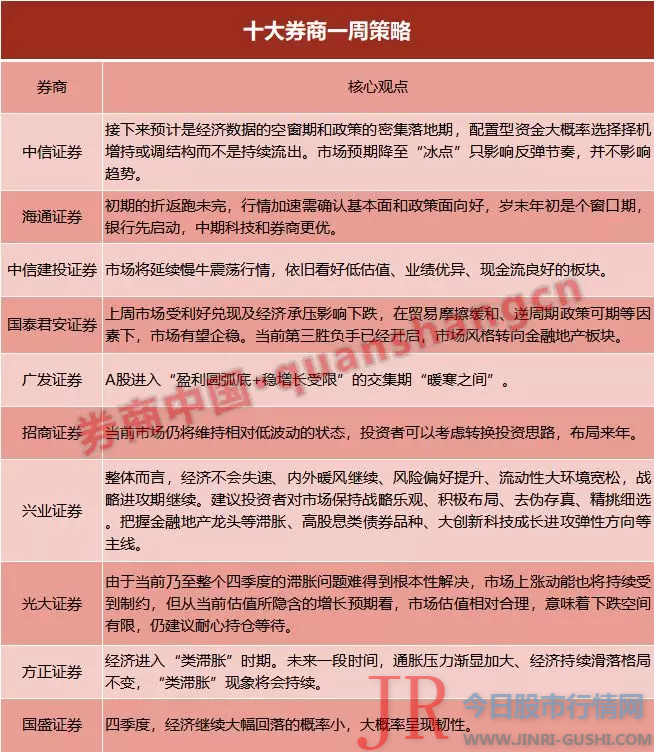

国泰君安(601211)证券:市场连续调整,格调转向金融地产板块

四季度,经济继续大幅回落的概率小,最好的股票配资网,粗略率出现韧性:

广发证券(000776):a股难以超越“暖寒之间”

中信证券(600030):月度级别反弹只是节拍放缓,将来1个月仍是配置良机

肉价见顶前,仍可配置受益肉价上涨的农林牧渔行业和受益整体通胀上行的医药生物等出产操行业。一旦肉价见顶后下滑,通胀回落,需谨防大幅调整风险,此时可存眷银行、保险业。

券商中国 王璐璐

三季度GDP数据又一次让市场对经济和政策托底预期降至“冰点”,配资,引发市场调整。但GDP增速触及政策底线反过来也将加速多方面政策综合发力,在货币和财政技能花样陷入僵局时,成本市场本身厘革有望连续超预期,需重点存眷。

上周市场受利好兑现及经济承压影响下跌,在贸易摩擦缓和、逆周期政策可期等因素下,市场有望企稳。

上周A股市场冲高回落,引发市场走弱的最关键起因仍在于前期所提示的滞胀风险,9月份CPI增速再度超市场预期,且年底粗略率进一步上行,滞胀问题愈创造显。同时,上周发布的三季度GDP增速继续下行至6.0%,与当前的估值所隐含的预期增速根本濒临,经济增速下行实属预期之内。

9月CPI同比增长3%,是近年来初度触及到3%的政府预期目的线,经济进入“类滞胀”时期。将来一段工夫,通胀压力渐显加大、经济连续滑落格局不乱,“类滞胀”现象将会连续。

海通证券(600837):初期的折返跑未完,岁末年初是个窗口期

③初期的折返跑未完,行情加速需确认根本面和政策面向好,岁末年初是个窗口期,银行先启动,中期科技和券商更优。

A股进入“盈利圆弧底+稳增长受限”的交集期“暖寒之间”。上周公布的金融经济数据超预期,股债双跌反映“类滞胀”的逻辑。“猪通胀”虽是伪通胀却仍然对货币政策有所掣肘。在投资者决策上,活动性掣肘回升是当前A股的核心矛盾,中美贸易缓和、金融经济数据超预期压缩了稳增长加码的想象空间,“应该操作非核心矛盾引发的颠簸来做核心决策”。

方正证券(601901):经济进入“类滞胀”时期,仍可配置出产操行业

①上证综指十年没涨跟指数体例有关,万得全A十年累计涨57%,08年低点来年化涨幅11.7%,与名义GDP的年化增速一致,股市恒久由根本面决定。

第四,消费端同样呈现改善。9月工业增多值同比从4.4%上升至5.8%,联结此前制造业PMI回暖,显示消费端有所改善。

别的,本轮通胀单纯数据层面的确可能会逐步攀升。但本质性是构造性通胀,阶段性有压力,大的货币宽松标的目的已经确定,很难逆转标的目的。影响更多在于投资者对于通胀、“滞胀”的担心可能成为行情的拖累因素。

往后看,由于当前乃至整个四季度的滞胀问题罕见到基天性处置惩罚惩罚,市场上涨动能也将连续遭到制约,但从当前估值所隐含的增长预期看,市场估值相对合理,意味着下跌空间有限,仍建议浮躁持仓期待。构造上,通信、电子相关行业景气度连续提升,三季报业绩改善鲜亮,股票配资,近期大幅调整后可继续增配;同时标配业绩确定性高的食品饮料、医药和银行,维持对根本面有望触底反弹的汽车行业配置;周期中重点存眷基建。

当前市场仍将维持相对低颠簸的状态,投资者可以思考转换投资思路,规划来年。

市场将延续慢牛震荡行情,照常看好低估值、业绩优秀、现金流优良的板块。后续连续存眷利率变革状况,中恒久依然引荐科技主线和出产主线,建议存眷科技50和出产50为代表的龙头公司。

招商证券(600999):市场仍将维持相对低颠簸状态

投资计谋上,器重业绩主线,恒久坚守核心资产统一战线:围绕三季报业绩主线,存眷风电、光伏、半导体、汽车等板块;恒久继续坚守核心资产统一战线;港股本着“价格比工夫重要”的准则,继续捡自制。

市场在过去一个月进入整固状态。经济金融数据出炉根本合乎预期。GDP增速进一步下探,CPI破3,新增社融增速保持低迷。这种宏不雅观变量组合使得政策进入不雅观望的状态。10月底或将召开十九届四中全会以及三季度政治局会议,市场或将会从中寻找到新的冲破点,11月14日智利召开APEC峰会,中美贸易会谈将会迎来新的停顿。

企业盈利增速粗略率在三季度见底,接下来大约是经济数据的空窗期和政策的密集落地期,配置型资金粗略率选择择机增持或调构造而不是连续流出。市场预期降至“冰点”只影响反弹节拍,并不影响趋势。维持“月度级别反弹”的不雅观点,建议继续规划低估值且受益于经济企稳种类的配置。

第三,出口的压力也有望随中美贸易摩擦缓和而减轻。

其次,投资数据根本不变。此中,9月基建投资增速已稳步上升至3.44%。后续随着前期政策效果的释放及托底政策的进一步加码,有望继续对经济增长造成支撑。

中信建投(601066)证券:市场将延续慢牛震荡行情

光大证券(601788):下跌空间有限,浮躁持仓期待

兴业证券(601377):战略进攻期继续

上周公布整体经济数据不及预期,局部投资者对经济根本面呈现较大担表情绪,使得市场呈现恐慌式情绪释放,上证综指呈现必然幅度调整,局部投资者对灰表情绪增加。市场有颠簸很正常,在战略防御转向战略进攻的“挺进大别山2.0”行情中会有困难、有妨害、有颠簸,不会一蹴而就、一战而胜、一马平川。整体而言,经济不会失速、表里暖风继续、风险偏好提升、活动性大环境宽松,战略进攻期继续。建议投资者对市场保持战略乐不雅观、积极规划、去伪存真、精挑细选。掌握金融地产龙头等滞胀、高股息类债券种类、大创新科技成上进攻弹性标的目的等主线。

第三胜负手已经开启,掌握新β行业投资时机。当前第三胜负手已经开启,市场格调转向金融地产板块。建议掌握绝对收益,规划新“β”行业:核心资产中的银行、券商,以及窘境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;券商受益于金融厘革快捷推进,传媒受益于政策边际改善及需求复苏,汽车受益于出产促进政策预期及行业出清后的景气复苏。

②展望一年,上证综指2733点附近是牛市第二波上涨起点,对应海浪实践的3浪,逻辑是企业盈利见底上升,经济平盈利上。

国盛证券:经济粗略率出现韧性

封面图片来源:摄图网

- 热门文章排行