并计算其维持担保比例

发布时间:2021-08-01 作者:admin 来源:网络整理 浏览:

导读:三箭已齐发!从两融大扩容,打消维保比例,到调指标允许券商加杠杆,再到证金降息,资金嗅到出格味道...

以三箭齐发,最能描述当前a股市场政策面变革。

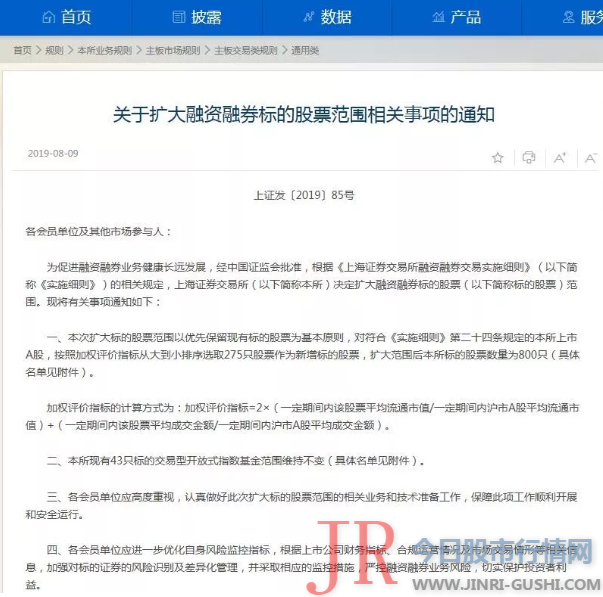

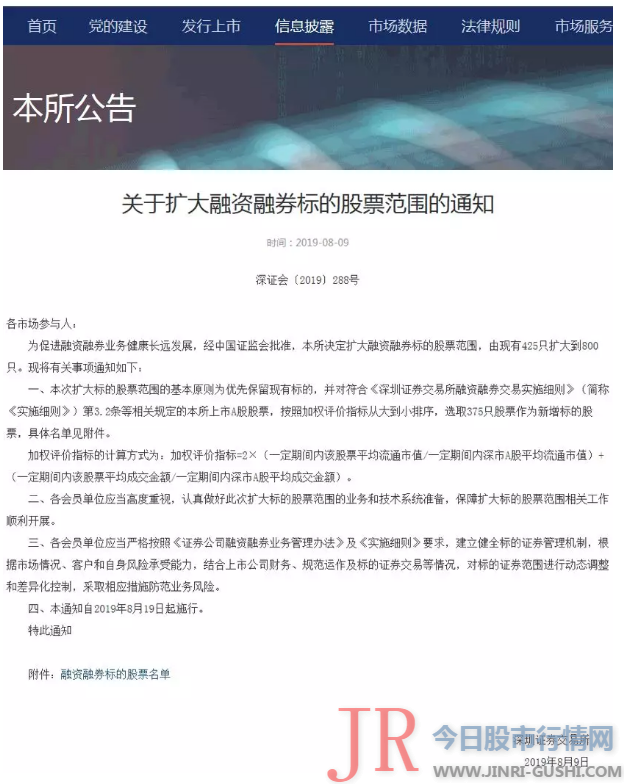

第一箭,是8月9日两交易所对两融标的大扩容,沪深两市两融标的股票由950只扩充至1600只;同时打消最低维持保证比例;

第二箭,同样在8月9日,券商风控指标计算规范出炉,明确新业务计算规范,提升风控指标完备性,这是允许券商加杠杆之举;

第三箭,是在本周三,即证金公司下调转融资费率80基点,在业界看来,三箭齐颁发明了监管层吸引增量资金入市的本质举动。

第一箭:两融标的大扩容,波及维保比例若干条款大批改

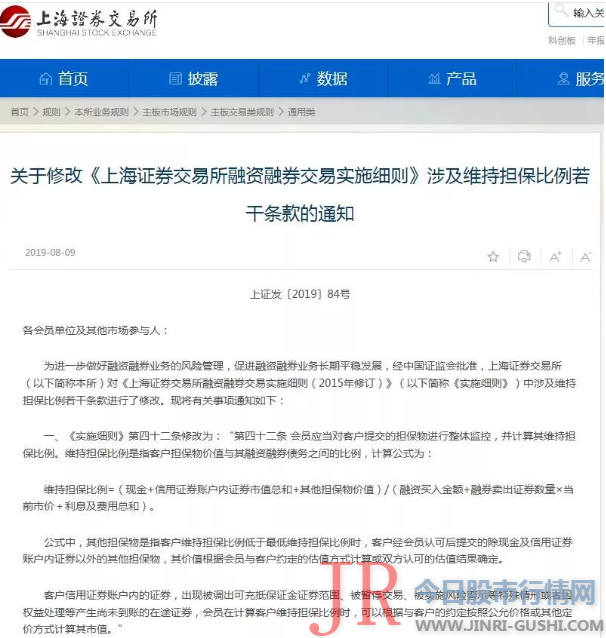

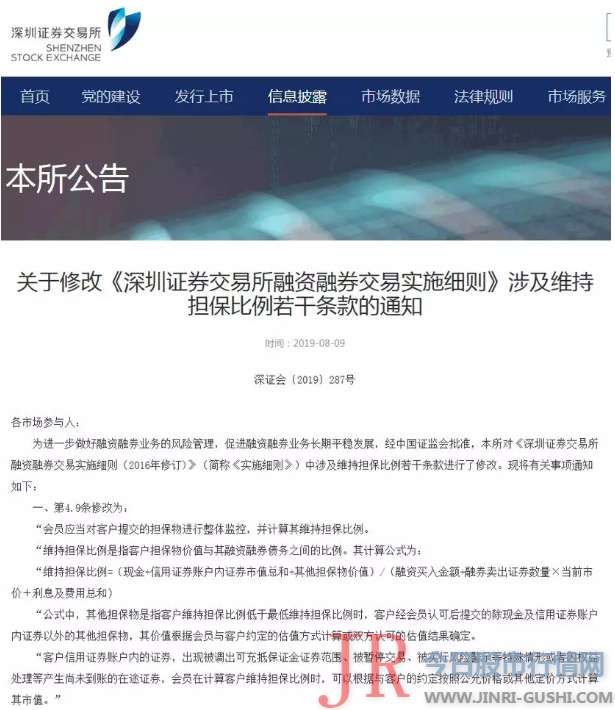

为进一步做好融资融券业务的风险打点,促进融资融券业务恒久平稳开展,经中国证监会批准,两交易所对融资融券交易施行细则 2015年修订 中波及维持保证比例若干条款停止了批改。沪深两交易所同时扩充两融的标的范围,将两融标的股票数量由950只扩充至1600只。

有券商两融人士对记者剖析到,本次对原有细则最关键的修订处所,除了打消130%最低维持保证比例,更在于在维保比例的计算中引入“其他保证物”的因素,来制止客户因维保比例过低的平仓风险,也降低券商的运营风险;但是在客户取现中,则仍以现金和证券作为维保比例的考量因素,不思考其他保证物的因素,则是为了防止投资者以其他保证物置换现金和证券,防止两融业务“变味儿”。

值得留心的是,本次修订后的细则,一方面新增其他保证物作为维保比例的考量因素,另一方面规定券商可以和客户约定维保比例,这将对券商的风险控制才华提出考验。

就在本周三,中证金下调转融资费率80BP,有大型券商信誉业务负责人对记者暗示,这代表了监管层对整个市场的一种呵护,代表政策组合拳的一个信号。刚过两天,监管层对两融业务的组合拳就加码。

券商中国记者梳理出两融交易施行细则的三大批改点:

批改一:增多其他保证物

就这次《施行细则》第四十二条的批改来看,融资融券维持保证比例的计算公式发生变革,新增“其他保证物”的影响因素在内。

详细而言,新批改的条款为:会员应当对客户提交的保证物停止整体监控,并计算其维持保证比例。维持保证比例是指客户保证物价值与其融资融券债务之间的比例,计算公式为:

维持保证比例= 现金+信誉证券账户内证券市值总和+其他保证物价值 / 融资买入金额+融券卖出证券数量×当前市价+利息及费用总和 。

何为“其他保证物”?据交易所介绍,其他保证物是指客户维持保证比例低于最低维持保证比例时,客户经会员承认后提交的除现金及信誉证券账户内证券以外的其他保证物,51配资,其价值依据会员与客户约定的估值方式计算或双方承认的估值成果确定。

有券商信誉业务负责人对记者暗示,其实早在15年股灾之后业界就提出过这个概念,此刻落实到法规中,对于投资者来说,多了一个制止证券公司因维保比例过低而平仓的筹码,对于券商来说,也是降低风险的有效技能花样。不过,他认为,券商必要建设起来更完善的资产评估体系。

批改二:取现时不思考“其他保证物”

一方面,监管在维保比例计算中引入“其他保证物”,但是另一方面,取现时却规定,以现金或充抵担保金的证券为考量因素。

针对“其他保证物”的条款,《施行细则》在第四十四条中也做出了批改。就此前内容来看,“维持保证比例凌驾300%时,客户可以提取担保金可用余额中的现金或充抵担保金的证券,但提取后维持保证比例不得低于300%。本所另有规定的除外。”

对此,这次修订中显示,“仅计算现金及信誉证券账户内证券市值总和的维持保证比例凌驾300%时,客户可以提取担保金可用余额中的现金、充抵担保金的证券,但提取后仅计算现金及信誉证券账户内证券市值总和的维持保证比例不得低于300%。”

而对于其他保证物而言,新增“维持保证比例凌驾会员与客户约定的数值时,客户可以解除其他保证物的保证,但解除保证后的维持保证比例不得低于会员与客户约定的数值。对提取现金、充抵担保金的证券,或解除其他保证物的保证另有规定的除外”等内容。

监管还暗示,维持保证比例凌驾会员与客户约定的数值时,客户可以解除其他保证物的保证,但解除保证后的维持保证比例不得低于会员与客户约定的数值。

上述券商信誉业务负责人暗示,假如其他保证物也算入取现的考量因素,就会呈现提早提取账户现金和证券的可能,即让保证物质量下降,因为其他保证物的质量很可能不如现金和证券,假如提早支取,就可能变相成为质押贷款业务,影响到两融业务的素质。

批改三:“130%”最低维持保证比例打消

早在今年年初,监管就暗示拟打消130%的最低维持保证比例。而今最新修订的细则规定,券商与客户约定最低维持保证比例要求。

“券商与客户约定最低维持保证比例,监管对数值不做要求,有利于券商充裕阐扬本人的风险控制才华,但换句话说,也在考验券商的风控才华。”有券商两融人士暗示。

此前,《施行细则》第四十三条规定,客户维持保证比例不得低于130%。当客户维持保证比例低于130%时,会员应当通知客户在约定的期限内追加保证物,客户经会员承认后,可以提交除可充抵担保金证券外的其他证券、不动产、股权等资产。会员可以与客户自行约定追加保证物后的维持保证比例要求。

而在这次批改中,“130%”的明确最低限度比例要求打消。新修订的条款显示,“会员应当依据市场状况、客户资信和公司风险打点才华等因素,审慎评估并与客户约定最低维持保证比例要求。”

与此前的硬性数字要求比拟,新修订的内容将判断权交给机构和市场,通过“审慎评估”确定最低比例要求,模式更为灵敏机动。

证监会新闻发言人常德鹏暗示,本次调整的宗旨是扭转“一刀切”的做法,将监管、自律的强制要求转化为证券公司自主风险打点的内在需求,交由证券公司与客户自主约定。对于资信较强的客户、活动性较好的保证品,证券公司可以经过评估后适当调低最低维持保证比例,反之也可以进步。

上述信誉业务负责人暗示,由于其他保证物的引入,券商可以和客户约定维保比例,考验券商的风险控制才华,也有可能约定出来两个维保比例。

上交所还暗示,本次批改的《施行细则》施行前,会员与客户已签订融资融券合同的,51配资,会员可以依据批改后的《施行细则》要求,与客户协商或以其他合法方式调整合同相关约定。修订后的《施行细则》于8月19日施行。

上述券商信誉业务人士暗示,本次修订后的细则,一方面新增其他保证物作为维保比例的考量因素,另一方面规定券商可以和客户约定维保比例,这将对券商的风险控制才华提出考验。

批改四:两融标的股票扩充至1600只

8月9日,证监会新闻发言人常德鹏暗示,近日证监会领导沪深交易所修订出台了融资融券交易施行细则,同时领导交易所进一步扩充两融的标的范围,对两融交易机制作出了较洪流平优化。此中,将两融标的股票数量由950只扩充至1600只。

详细而言,深市新增275个两融标的,沪市新增375个两融标的,上交所现有43只标的交易型开放式指数基金范围维持不乱。 文末附股票名单

有北方中型券商信誉业务部负责人暗示,交易所扩充两融标的股票范围,对两融投资者而言,可选择的投资种类会更多,扩充两融范围;对券商来说,对公司做大两融规模有提升作用。

有两融人士暗示,这是监管为了提振市场打出的政策组合拳,扩充标的范围后,市场对两融的存眷度可能进一步增高。对市场的影响是,之前走势不太好的股票,被融资的杠杆资金存眷度增多一些。之前没法融资的股票,如今可以在场内融资停止,市场存眷度会更高一些。

第二箭:证券公司风险控制指标计算规范修订,提升券商杠杆

证监会9日就修订《证券公司风险控制指标计算规范》 简称《计算规范》 公开征求意见,本次调整主要波及《计算规范》中证券公司风险成本筹备、表表里资产总额、活动性笼罩率、净不变资金率和风险控制指标等5张计算表,明确新业务计算规范,提升风控指标完备性。

证监会新闻发言人常德鹏指出,联结三年的理论经历,现行风险控制指标体系通过成本约束,在引导证券公司提升风险打点程度、有效防备和控制风险方面阐扬了重要作用。但随着行业一直开展和业务构造调整,相关风险类型日趋复杂,风控指标计量规范需进一步完善和明确,以适应新形势下风险打点必要。因而,有须要对《计算规范》停止修订,以撑持证券公司连续不变安康开展。这次修订主要是基于四点准则:

一是维持总体框架不乱,部分指标调整。鉴于现行风控指标计算规范体系整体完备,施行效果优良,已取得行业遍及认同。继续维持总体框架,仅依据市场状况和行业开展必要完善局部指标。

二是施行逆周期调节,引导行业优化成本配置。针对差异业务、产品的风险特征,施行宽严相济的指标调整,阐扬风控指标计算规范的导向作用,提升成本市场活动性,撑持行业安康有序开展。

三是明确新业务计算规范,提升风控指标完备性。依据市场开展状况和行业理论中的新业务、新状况,及时明确相关指标计算规范,确保风控指标对公司各类业务的全笼罩。

四是完善差别化监管指标,提升优异证券公司成本运作空间。联结证券公司分类评价成果强化差别化监管,提升合规风控有效、业务拓展才华较强的证券公司的成本运作空间。

第三箭:证金公司下调转融资费率80BP

就在8月7日,中证金发公告,决定自2019年8月8日起,整体下调转融资费率80BP,此中,182天期费率由4.3%下调至3.5%,51配资,91天期费率由4.6%下调至3.8%,28天期费率由4.7%下调至3.9%,14天期和7天期费率由4.8%下调至4%。

其时,就有大型券商信誉业务负责人对记者暗示,这代表监管层对整个市场的呵护,代表政策组合拳的一个信号。

券商人士认为,中证金下调转融资费率80BP,对其而言是很大的让利,有助于中小券商提升活动性程度,有更多的资金去做两融业务;对于大券商来说,尽管成本金具有劣势,也由于中证金资金利率比拟银行等其他渠道更有劣势,会加大券商对中证金的资金需求。

上述中型券商信誉业务部负责人暗示,下调后的转融资费率是稍低于市场融资利率,但加上担保金的老本后,与券商从其他金融机构借钱的费率根本持平。他认为,中证金这次降低转融资费率的行为,更多向市场通报的信息是中证金资金宽裕,可以向股市提供“弹药”,做两融业务的有力支撑。

封面图片来自摄图网

- 上一篇:占公司总股本的15.19%

- 下一篇: 决策主力编辑:周宇翔 据央视新闻

- 热门文章排行