若后续 白酒 股业绩维持较快增长、有业绩做支撑

发布时间:2021-08-26 作者:admin 来源:网络整理 浏览:

导读:连跌两周后,白酒股东山再起?估值已达历史高位机构揭示要喝好酒...

决策主力记者:朱万平 陈晴

2021年开年,不到1个月工夫里,白酒股上演了“过山车式”的行情。先是第一周集体狂欢式普涨,再到1月8日~22日的连续下跌,25日又呈现“抨击式”上涨。

25日白酒股大涨前,是1月24日公募基金年报全副出炉。统计显示,截至2020年末,白酒股仍然是各大主动型基金的骄子,而贵州茅台(600519)和五粮液(000858)为基金前两大重仓股。

从大涨到连续下跌,再到此刻普涨。“短工夫内,白酒股的根本面并没有太大的变革。”一位中泰证券白酒行业券商剖析师称,但要看到,“今年开年,资金对三线白酒股炒作有点过了”。

的确,目前a股白酒股的估值已处于历史高位,此前白酒股连续调整属正常。截至1月25日,凌驾对折白酒股的市盈率都到达历史最高程度的80%或者以上。

那么,在估值处于历史高位下,将来对白酒股是继续持有还是下车?多空不合鲜亮,但一个根本的思路是,白酒股中也会呈现趋势分化。

“前期涨太多了,呈现回调20%摆布也正常。”前海开源基金首席经济学家杨德龙称,但短期调整不扭转行业龙头的恒久投资价值。

白酒上演极端行情:疯涨后连续调整

2021年开年以来,A股白酒板块上演了疯涨又连续下跌的“极端”行情。

1月4日是新年开市首日,酒鬼酒(000799)、老白干酒(600559)、水井坊(600779)涨停。此中,白酒板块逾七成个股涨幅在4%以上;尔后几个交易日,每天都有白酒股涨停。从4日~7日,短短4个交易日,酒鬼酒(000799)累计上涨逾25%,泸州老窖(000568)、迎驾贡酒(603198)、今世缘(603369)、五粮液(000858)、山西汾酒(600809)等个股涨幅都在12%以上。

本月8日成为白酒板块的分界点,当日七成白酒股为下跌状态,自尔后 1月25日前 白酒股初步连续回调。此中,今世缘(603369)、洋河股份(002304)跌幅凌驾5%。从8日到19日,洋河股份(002304)、古井贡酒(000596)、迎驾贡酒(603198)等累计下跌凌驾20%,而包含五粮液(000858)、泸州老窖(000568)、金徽酒(603919)、水井坊(600779)在内的14只白酒股累计跌幅在11%以上。

1月25日,白酒股又遍及大涨。此中泸州老窖(000568)、古井贡酒(000596)、洋河股份(002304)涨停,贵州茅台(600519)也上涨4.57%,创下历史新高。

为何白酒股会在短短半个多月工夫内,上演“冰火两重天”的行情呢?

“在如此短的状况下,白酒股的根本面并没有发生太大的变革,主要是机构抱团白酒股力度有所松动。”中泰证券一位白酒剖析师向记者称。

目前,机构对白酒股抱团态势鲜亮。

依据国信证券(002736)的数据,截至2020年三季度末,所有公募基金前十大重仓股中,贵州茅台(600519)、五粮液(000858)、泸州老窖(000568)就占了三个席位。

其他如山西汾酒(600809)等名酒,同样被机构偏爱。截至2020年三季度末,共有189只基金或券商资管方案等产品持有山西汾酒(600809),同比增长59只。同期,机构对古井贡酒(000596)的持股数也鲜亮增多。

近期,公募基金初步陆续披露2020年报,白酒股仍然是基金重仓。

数据来源:今天股市行情网

据安信计谋统计,在四季度机构集中持股背景下,2020第四季度白酒股仍然是各大主动型基金的骄子,贵州茅台(600519)和五粮液(000858)别离为第一、第二大重仓,持股市值占基金净值比别离达2.93%和2.45%,遥遥当先,紧随其后的还有泸州老窖(000568)、山西汾酒(600809)、洋河股份(002304)等二三线白酒股。

“白酒是一门好生意。它的品牌价值较高,老本较低。以茅五泸为代表的一线白酒,毛利率遍及在70%以上,贵州茅台(600519)毛利率更是到达90%,这在各行业是遥遥当先的。A股市场合乎这种条件的公司不久不多。”杨德龙暗示,优良的赛道促使过去几年白酒股一直遭到资金追捧,屡创新高。

“醉酒”的不止机构,大量散户亦通过基金渠道直接加仓白酒股。截至19日,全市场所有股票型基金中规模最大的为招商中证白酒,其规模已到达568亿元,持有人户数凌驾230万户,总份额超370亿份——此中散户持有的份额占99.92%。

为何招商中证白酒基金领有如此大的“魅力”,引得无数散户竞折腰?这只基金主要追踪招商中证白酒指数,该指数在最近一年已累计上涨凌驾1倍,自2015年创立以来则已上涨凌驾4倍。

2021年开年,国内各种爆款新基金频出。这些新基金能否还在一直参与白酒股的“抱团”大军?

“除非是明确投向某类行业的指数类基金,不然公募基金根本城市配置一些白酒股作底仓。终究,国内像白酒这类较优异的赛道不久不多。”一位公募基金经理向《今天股市行情网》记者暗示,不过目前白酒股的估值已不低,新创立的基金也不太可能高位接盘,可能会等白酒股回调差不久不多了,才初步建仓。

估值历史高位 疫情“忧愁”加大回调力度

目前,白酒股的估值已然不低。截至25日,A股19只白酒股的动态市盈率凌驾50倍的有12只。此中酒鬼酒(000799)、山西汾酒(600809)的动态市盈率都凌驾120倍,别的顺鑫农业(000860)凌驾90倍,而金徽酒(603919)、老白干酒(600559)、贵州茅台(600519)、五粮液(000858)、泸州老窖(000568)、古井贡酒(000596)、水井坊(600779)等7只白酒股在60倍以上。

比拟之下,目前国际酒业巨头帝亚吉欧和保乐力加的动态市盈率都不到30倍。

“帝亚吉欧和保乐力加估值较低,有其业绩增速不如国内的白酒公司的缘故。疫情前,这些巨头均匀每年的业绩增速都不到10%。”中泰证券上述白酒剖析师称。以帝亚吉欧为例,2019财年该公司净利润增长约4.57%,2020年财年受疫情影响,帝亚吉欧净利润下滑凌驾55%。

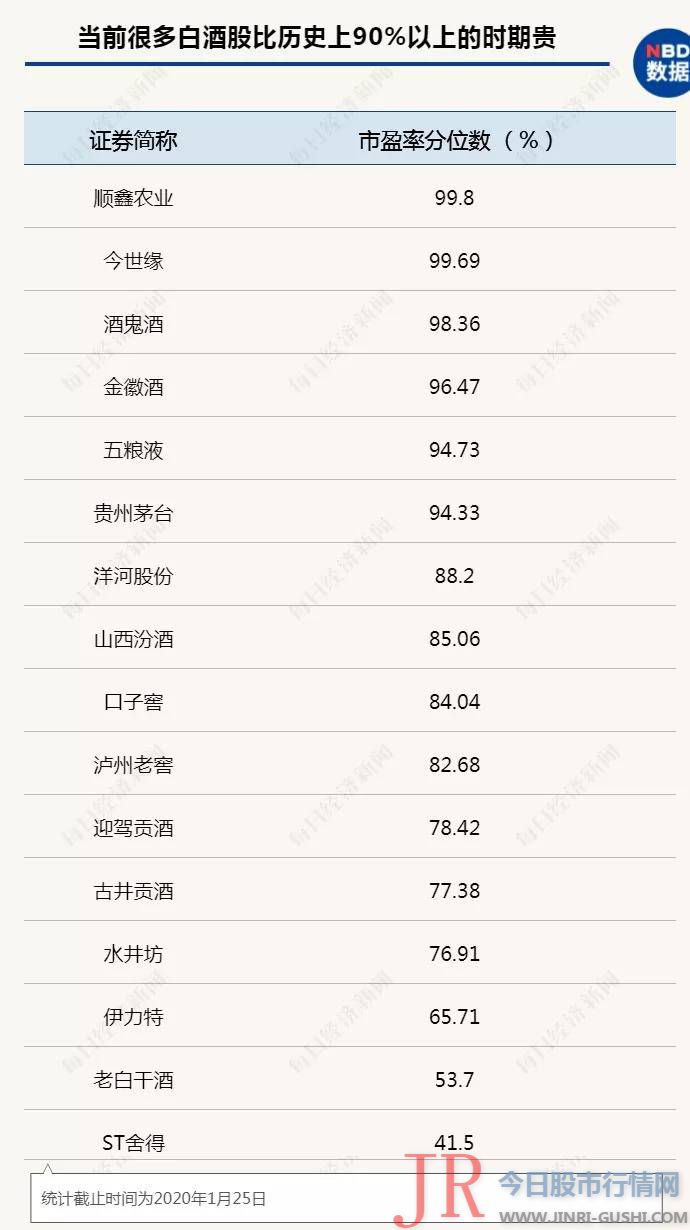

白酒股目前的估值也处于高位。截至25日,顺鑫农业(000860)、今世缘(603369)、酒鬼酒(000799)、金徽酒(603919)、五粮液(000858)、贵州茅台(600519)等多只白酒股市盈率分位数都凌驾90%,这意味着目前这些白酒股比历史上90%以上的时期都要贵。别的,有13只白酒股市盈率分位数凌驾75%,在白酒板块占到了约七成。最低的是ST舍得,它目前动态市盈率约50倍,只比历史上40%的时期贵。

数据来源:今天股市行情网

“目前,整个白酒板块的估值已达历史较高点。”一位食品饮料剖析师向《今天股市行情网》记者暗示,将来的关键在于这样的估值是否被消化,若后续白酒股业绩维持较快增长、有业绩做支撑,高估值便问题不大。

“目前来看,白酒的高景气周期仍然未变。”上述剖析师还增补道,白酒股是否向上,关键取决于将来酒企的业绩。

近日,中金公司研报指出,年初北方疫情散点发生,加大了市场对春节白酒出产的担心,但返乡规定政策尘土落定,必然水平上撤销了市场的不确定性。依据草根调研,在疫情不恶化前提下,大约头部酒企2021年第一季度业绩受影响较小,报表业绩仍会鲜亮好于2020年第一季度;大约今年春节白酒出产特征和走势会相似于去年上半年,但高端向次高端的切换会鲜亮缩短。

“目前,一二线白酒股对应2021年的估值多在50倍以上,这已兑现将来多年的成漫空间。别的,局部三线酒企市值远脱离根本面,这有资金泡沫在鞭策。”华创证券最新的研报认为,在市场预期演绎至极致背景下,资金情绪颠簸加大。市场近期对局部地区疫情重复的担心,则成为白酒股高位回调的导火索。

数据来源:今天股市行情网

“目前国内局部地区疫情有所重复,对白酒市场出产还是孕育发生了必然的影响,主要是销售慢,不雅观望、踌躇的客户比较多。”张家口市糖酒副食有限责任公司董事长韵德贵向《今天股市行情网》记者暗示,销售方面,茅台货源还是较紧张,“五粮液(000858)、泸州老窖(000568)等也能动 销 ,就是动得比较慢。”

“今年的状况不像去年。去年疫情初步发酵时是在2月初,那时候已快过春节了,酒水的销售根本是在春节前完成,但今年纷歧样。”韵德贵称,如今河北石家庄的疫情有所重复,而公司所在地张家口,虽离石家庄还较远,但管控还是比较严格,这对酒类出产的场景影响较大。

白酒股估值处于历史高位,还使得大量酒企对上市趋之若鹜。目前,郎酒、国台酒业正冲刺IPO,“红星二锅头”正欲借大豪科技(603025)实现上市,近期还有山东白酒龙头景芝酒业欲借ST亚星曲线上市但未胜利的案例。

机构看法纷歧 白酒股阶段性高点已现?

尽管目前白酒股的估值处于历史高位,但仍有不少机构资金在买入。

以目前估值最高的酒鬼酒(000799)为例。18日,酒鬼酒(000799)下跌4.48%,当日前五大买方席位中,有3个席位是机构席位,每个席位都净买入过亿。不过前五大卖方席位中,也有机构席位现身。可见,当前对于白酒股的将来走势,机构的看法似乎并纷歧致。

在记者的采访中,基金经理对白酒股的判断亦纷歧样。

“对于白酒股,后市我们并不看好,也没有持股,目前这个位置太高了。”神州牧基金董事长辛宇对《今天股市行情网》记者称。

深圳市林园投资董事长林园仍然看好白酒。“近期,白酒股回调没另外,就是前期涨多了。拳头要缩回来,否则 以后 打出去没力嘛。”林园认为,股票配资,目前白酒行业的整体估值还属正常。

持有相似不雅观点的还有杨德龙。“白酒股前期涨太多了,呈现回调20%摆布也正常。综合来看,一二线白酒股估值合理,而三四线白酒估值泡沫较大。”杨德龙暗示,对于一些涨幅比较大的二三线白酒,还是要留心回调的风险。

对疫情重复的担心,是此轮白酒股下跌的起因之一。而预判短期内白酒股的行情,仍然要看疫情的影响水平。

聚餐是白酒的传统出产场景 在华创证券钻研所所长董广阳看来,“从短期来看,当前疫情影响幅度明朗之前,估值导致新增资金再推高白酒股的难度较大”。

但董广阳仍然看好一线名酒:“一线名酒恒久较高确定性和发展前景,保障颠簸幅度不大,51配资,有业绩支撑的白酒公司将会逐步消化估值。”董广阳认为,尽管如今多地防疫政策激励大众当场过年、减少出行及汇集等流动,但是小型聚会、送礼等出产场景根本不受影响,高端白酒受影响较小。

受疫情重复的影响,白酒股或短期内难以向上,已阶段性见顶,不过,从恒久来看,白酒的赛道仍然优异和稀缺。

“我看好白酒的商业逻辑,白酒是比较好的恒久投资标的。”富国基金首席计谋剖析师马全胜对记者称,他还用长幼区的学区房来举例,说明有些状况没法单纯用估值来解释。

“对上海学区房的追逐也好,对白酒股的追逐也好,素质上是在 优异 资产荒预期下,对确定性的追逐。”马全胜认为。

三线白酒股泡沫较大 巨头挤压下分化加速

只管机构和资金对白酒股整体看法纷歧,但是大都人还是比较认同:以贵州茅台(600519)为代表的一线白酒股有支撑,而三线白酒股目前有较大的“泡沫”。

从1月8日以来,只管白酒板块连续回调,但贵州茅台(600519)股价仍然比较坚硬,累计跌幅只要4%,在所有上市酒企中跌幅第二少。

不只在成本市场上,白酒企业的市场表示分化也在加剧,就行业地位和市场份额,一线龙头与二三线酒企也鲜亮差异。

“客不雅观上,白酒行业已进入存量市场。”中国食品财富剖析师朱丹蓬也认为,近两年白酒已进入大分化的阶段,即强者恒强,弱者更弱。

2020年前三季度,19家上市酒企总营收和利润别离同比增长5.1%、8.5%,同期,茅台、五粮液(000858)等龙头净利润增速都在两位数以上,鲜亮快于行业整体增速。

2020年前三季度,仅贵州茅台(600519)一家酒企就包揽了上市酒企全副净利润的约五成。若再将五粮液(000858)、洋河股份(002304)、泸州老窖(000568)、山西汾酒(600809)、古井贡酒(000596)等纳入计算,剩下13家上市公司奉献的净利润不敷7%。

“目前来看,白酒行业市场格局根本已经确定,一线白酒全国性的品牌影响力,包含茅台、五粮液(000858)等一线品牌渠道的下沉,将对区域酒厂构成宏大的市场挤压。”白酒专家肖竹青剖析认为,将来白酒的市场份额会进一步向强势品牌集中。

肖竹青的不雅观点,也得到了宜宾叙府酒业董事长李高和的认同。“将来,白酒业头部的集中度会越来越大,但中小型酒企也会有本人的保留空间。”李高和暗示,中小酒企必然要找到本身的劣势,取长补短威力更好地保留,“将来的酒业必然是适者保留。”

叙府酒业是宜宾市第二大酒企,近两年开展和增速都较快。2020年叙府酒业销售收入增长凌驾80%,凌驾7亿元。但与其他同体量的二三线酒企一样,叙府酒业也面临巨头挤压等问题。

“叙府酒业最脱销的是蓝标大曲,价格和利润率较低。利润不够厚,又导致叙府品牌在一年投入和渠道政策方面不如竞品,出格是全国性名酒。”李高和认为,面对挤压,二三线白酒首先是要坚守品质,其次要有本人的依据地。

爆款基金频出“弹药”充沛 龙头仍被看好

目前来看,白酒出格是一线白酒确实定性仍然较高。

“此刻茅台、五粮液(000858)等一线名酒,不少人以至会买去贮存,实现保值、增值、抗通胀。从某种水平上讲,一线名酒已相似一种锚定利率的金融产品。”一位华西证券(002926)投资人士暗示,加之白酒都是各处所政府的香饽饽,有的处所要靠划拨白酒股充实社保。“从开展经济和充实社保的角度看,处所政府都有充裕的理由,全力撑持各白酒企的开展。”

近年来,在A股走强的背景下,国内公募基金迎来大开展。2020年新创立基金1492只,规模超3.16万亿元。而截至1月19日,2021年以来,共有凌驾50只公募基金出售,累计规模凌驾2500亿元,基金热潮连续。“目前,期待发行的基金共计124只,有66只基金下周初步募集。”天风证券18日的一份研报指出。

“这两年公募基金的业绩相当不错,这吸引了很多场外资金不乐意本人下场炒股,而是把钱投给基金代炒。”一位私募基金经理指出,动辄上百亿的基金,拿到钱后又不能空仓,也不成能去炒“烂股票”,最后更多投向市场的“优异资产”,这导致以白酒股为代表的股票估值连续攀升。

在公募基金连续热销背景下,恒久来看,有不变业绩支撑的龙头白酒企业或继续向上。而实际上,从2015年白酒行业还是弱复苏时以来,行业龙头的涨幅都是要远凌驾二三线白酒股的。

招商基金量化投资部副总监侯昊25日就颁发市场不雅观点暗示,局部地区疫情重复下,市场担心白酒春节动销状况,板块资金有所松动,但从板块配置角度看,白酒板块根本面向好趋势仍在,短期调整是对前期快捷上涨的修正,回调过程将提供更好的配置时机。

“目前白酒股已不能碰了,三四线的都炒完了。”北京富国大通投研负责人沙泉也向《今天股市行情网》记者暗示,配资,但后续白酒板块整体调整后,贵州茅台(600519)等一线白酒股还是可以看的,“茅台跟其他纷歧样”。

今天股市行情网数据显示,自2015年以来,19只白酒股中,山西汾酒(600809)、五粮液(000858)、贵州茅台(600519)、泸州老窖(000568)别离上涨了15倍、13.8倍、12倍和11.76倍,是所有白酒股中涨幅前四位的。比拟之下,青青稞酒(002646)、金种子酒(600199)、皇台酒业等三四线白酒别离上涨-23%、33%和92%,在所有白酒股中垫底。

“只有国内资金大环境没有发生太大的变革,在机构审美主导的市场下,强者恒强、弱者越弱的逻辑变会连续存在。”中泰证券一位剖析师认为,2021年国内的资金面仍将维持较为宽松的场面。

而不久前的1月15日,央行副行长陈雨露在国新办新闻发布会上也明确暗示,2021年稳健货币政策会愈加合理适度、灵敏精准,稳字当头,不急转弯,以适度货币增长撑持经济连续恢复和高质量开展。

“不过,思考到当前白酒板块估值的确已经不自制。今年 2021年 主要就赚酒企盈利的钱吧,仍然看好行业龙头。”在马全胜看来,今年白酒股整体表示或不如前两年,而行业内分化将更趋重大。今天股市行情网数据显示,2019年和2020年,白酒股整体涨幅别离凌驾104%和98%。

记者手记|白酒仍处于高景气周期但分化重大

记者恒久跟踪白酒行业,对这个行业有必然理解。新中国创立后的白酒业,从“汾老大”,到五粮液(000858)成为行业第一,再到此刻的茅台一骑绝尘。白酒行业经过了几十年的风雨变迁之后,行业格局已比较成熟,高端龙头的地位坚固。

白酒业从2015年初步复苏以来,已有5年多的工夫。行情演绎至今,目前主要出现构造性的繁荣特征:高端白酒一个比一个猛,而广阔中小酒企的保留却比较困难,据中国酒业协会的统计,近年来每年都有规模以上的白酒企业数量都在减少。

即使是已上市的白酒企业,分化也非常重大。能上市的酒企,都应该是行业内的头部或者良好者,但局部上市酒企的状况其实不容乐不雅观,存在各种千般的问题。

目前,在全球活动性泛滥的背景下,白酒股估值被推上了历史高位。不过,前期的三线白酒股被游资爆炒,并不是个合理的现象。即使是贵州茅台(600519),股价间断冲破1000元、2000元的大关以及市盈率凌驾60倍的过程,恐怕也必要花必然工夫以业绩仓皇消化。在疫情终将被控制、活动性终将被回收的预期下,未雨缱绻或是明智之举——抱紧龙头,终究它们还有业绩支撑、消化的盼头,而三线白酒呢?或许只要等潮水退去才知道谁在裸泳。

记者:朱万平 陈晴

编纂:文多

视频编纂:郑得锐

视觉:蔡沛君

排版:文多 马原

今天股市行情网

- 上一篇:一定要让柜员详细解释

- 下一篇: 京津冀 股股价今日实时行情查询

- 热门文章排行