至2018年末控股股东郭东泽及郭东圣股权质押比例分别为91.48%、89.08%

发布时间:2021-11-03 作者:admin 来源:网络整理 浏览:

导读:原创实控人违规占用25亿防爆仓,安通控股六天市值蒸发50亿...

经验三次延期之后,安通控股(600179)终于赶在年报披露期的最后一天公告了年报和一季报。在间断四天大跌之后,安通控股(600179)又公告了实控人全副股份被冻结和上交所对年报问询的音讯。

关于公司运营状况、实控人违规占用资金和违规保证等方面,上交所共提出了11点问询意见。

短短六天,安通控股(600179)股价从8.75元跌至5.33元,创历史新低,市值蒸发50.86亿。

实控人违规占用资金达25亿

会计师事务所对安通控股(600179)2018年年报出具了带强调事项段无保把稳见的审计呈文,强调事项段包含两个方面,一方面是实控人违规占用上市公司资金,期末已偿还,另一方面是实控人未经股东大会审议对外签订2亿保证合同,目前已被起诉,这两个问题也出如今上交所的问询函中。

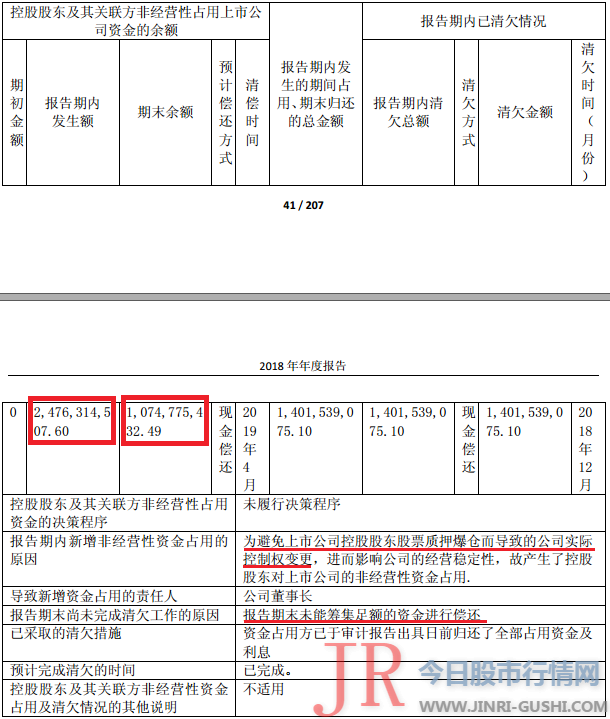

2018年,安通控股(600179)实控人郭东泽及其关联方累计占用公司资金到达24.76亿,截止12月31日仍然有11.31亿不曾偿还,呈文期后,郭东泽及关联方仍违规占用公司资金4.05亿,安通控股(600179)称截至年报披露,占用方已偿还全副占用资金。

年报显示,控股股东本期非运营性资金占用是为了制止由于股票质押爆仓而导致公司实控权变换,至2018年末控股股东郭东泽及郭东圣股权质押比例别离为91.48%、89.08%。

但是猫妹发现,在2019年一季报中,其他应收款项目由16.57亿增多至21.65亿,涨幅为30.63%,安通控股(600179)将这5.08亿其他应收款的增长归集为控股股东资金占用增多,这不免难免让人觉得,之前偿还全副资金占用可能只是为了制止年报披露期引起过多存眷,控股股东的资金缺口并没有真正得以处置惩罚惩罚。

此外,依据安通控股(600179)公告的《盈利预测实现状况的专项审核呈文》,本年安通物流和安盛船务未完成盈利预测实现状况,三年合计未完成重组时业绩答允的差额为4854.38万元,实控人及相关业绩赔偿方能否有完成业绩赔偿的才华也很难说。

5月10日,安通控股(600179)公告了控股股东郭东泽及郭东圣所持全副股份被冻结,合计占公司总股本份额达54.32%。5月11日,安通控股(600179)增补公告解释这次冻结正是由于上述2亿违规保证引发的贷款合同纠纷案。

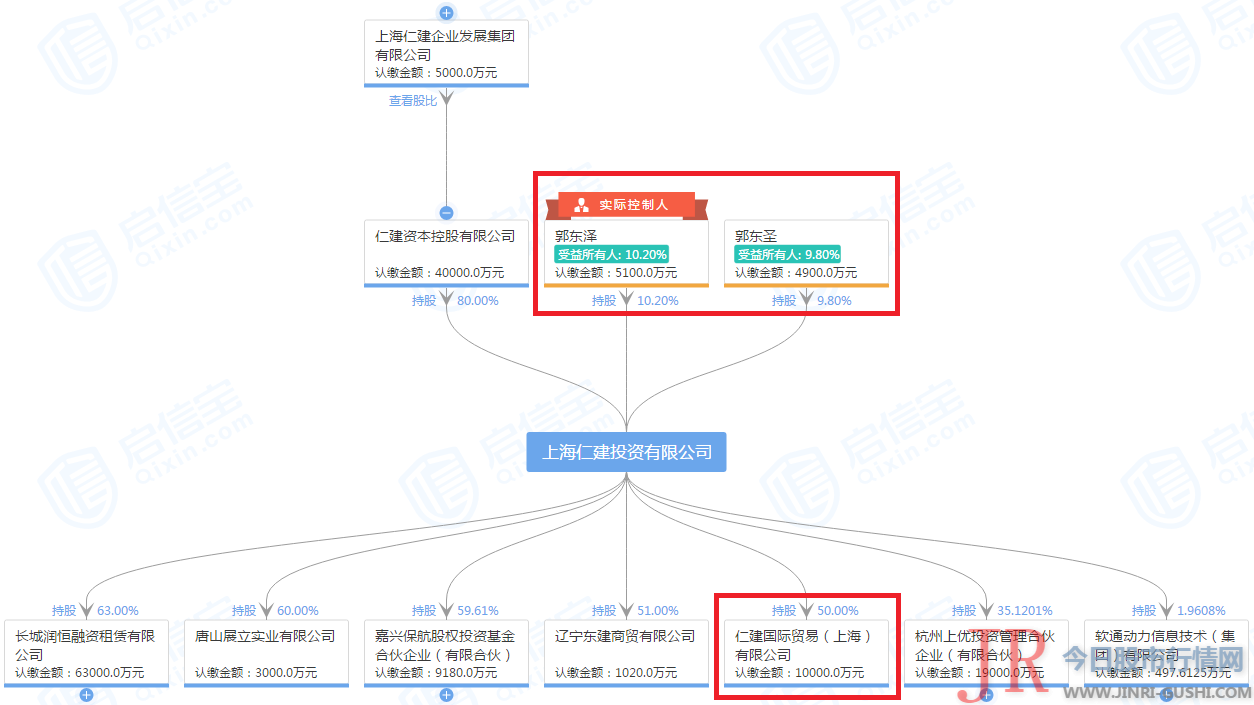

值得一提的是,据启信宝显示,安通控股(600179)实控人郭东泽也是这2亿违规保证的被保证公司仁建国际贸易 上海 有限公司的实控人。

增收不增利,利润依赖政府补贴

除了控股股东各种违规以外,安通控股(600179)自身的运营也存在许多问题。

2018年安通控股(600179)营业收入100.58亿,增长48.77%,但净利润只要4.92亿,下滑11.02%,扣非净利润3.36亿,下滑31.21%,此中计入损益政府补贴 税前 1.65亿,占净利润33.59%。

依据年报,安通控股(600179)是一家以集装箱多式联运物流效劳为主业,集实业投资、船舶效劳等财富并举开展的多式联运综合物流效劳商,股票配资,已经规划公、铁、海三种运输体系。

2018年,行业供给增速放缓,供需格局有鲜亮改善,运价有稳步上行趋势。安通控股(600179)营收也顺势而涨,水运板块实现营收64.41亿,增长42.66%,铁路板块实现营收14.23亿,增长88.53%,公路板块实现营收21.52亿,增长46.67%。

在核心合作力剖析时,安通控股(600179)屡次提到本人的老本劣势,包含营运老本合理化、运力规模效应、最优船舶配置和节能优化设想下的新型集装箱运输船舶,通过平台效应和规模化劣势能够有效降低经营老本,同时操作多式联运网络规划,进一步降低物流老本。

但与之相矛盾的是,2018年安通控股(600179)全年营业老本回升56.55%,物流效劳综合毛利率下降至11.66%,减少4.39%,在行业开展上行的时候,安通控股(600179)并没能依其所言,把控老本,进一步扩充利润。

自2015年借壳黑化股份上市以来,安通控股(600179)毛利率已经间断三年下滑,这也引起了上交所的留心,要求其说明毛利率下滑起因及合理性等相关问题。

2019年一季报中,安通控股(600179)营业收入11.31亿,同比下降20.28%,净利润2443.47万,同比下降85.64%,扣除非经常性损益后更是吃亏了2046.05万,同比下降114.19%。

猫妹留心到,一季度安通控股(600179)共有5807.42万政府补贴计入损益,同比增长65.41%,依赖大额政府补贴勉强保持净利润为正。

关于营业情况,上交所还问询了两件事情,一个是预付账款金额为2.49亿,此中1至2年的金额为4643.06万元,同比增长92.14%。另一个是与易通国际资产打点有限公司 以下简称“易通国际” 之间的关联方交易披露金额纷歧致,相关效劳费显示6916.51万,而租赁费却显示9408.98万。

高额举债酝酿活动性风险

不单控股股东存在股份质押爆仓的风险,安通控股(600179)本人也有不成无视的活动性风险。

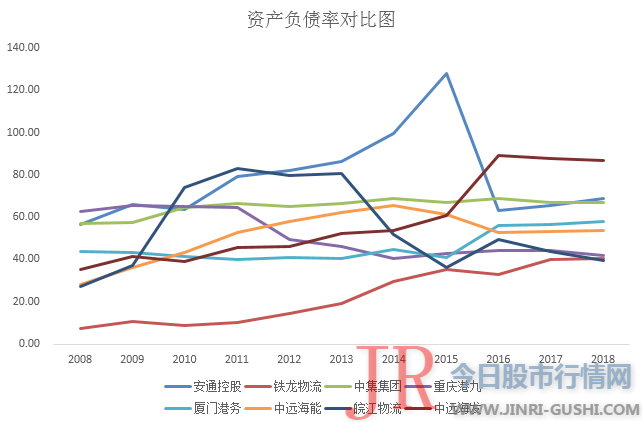

2018年安通控股(600179)资产负债率进一步回升,到达68.94%,活动比率有所回升,但也仅有1.07,同时利息保障倍数从23.96下降至11,配资网,降幅达54.1%。

猫妹比照了其他八家主营集装箱业务上市公司的资产负债率,包含铁龙物流(600125)、中集集团(000039)、重庆港九(600279)、厦门港务(000905)、中远海能(600026)、皖江物流(600575)和中远海发(601866),安通控股(600179)排名第二。

2018年,安通控股(600179)发行“18安通01”和“18安通02”两种债券,共3.4亿,12月17日,董事会又通过不凌驾12亿的债券发行预案,负债规模进一步扩充。

随之而来的就是财务费用的增多,2018年安通控股(600179)财务费用由1.91亿增多到2.74亿,增长43.48%。

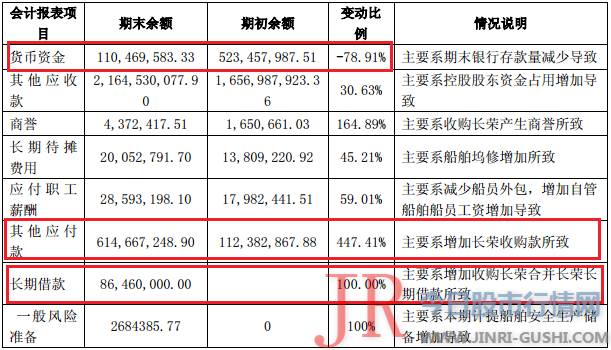

值得留心的是,2018年安通控股(600179)以4.05亿收购广西长荣海运有限公司 以下简称“广西长荣” 100%股权,由此导致2019年一季报中,其他应付款增长447.41%,恒久借款增长100%,在货币资金大幅减少4.13亿的状况下,长、短期偿债才华将进一步下降。

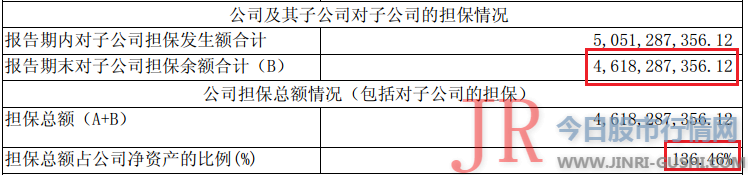

此外,截止2018年末,安通控股(600179)对子公司提供保证余额合计46.18亿,占最近一期经审计净资产136.46%。

关于上交所提出的11个问题,安通控股(600179)必要在5月17日之前作出回答,在频繁爆雷的2019年,51配资,安通控股(600179)该如何答复这些问题很值得等待……

- 热门文章排行