受汽车产销量下滑的冲击

发布时间:2021-01-31 作者:admin 来源:网络整理 浏览:

另据质料显示,2016年4月,科大智能以发行股份及支付现金方式收购了冠致自动化100%股权。截至评估基准日2015年10月31日,上海冠致100%股权的评估值为8.02亿元,增值率为983%。

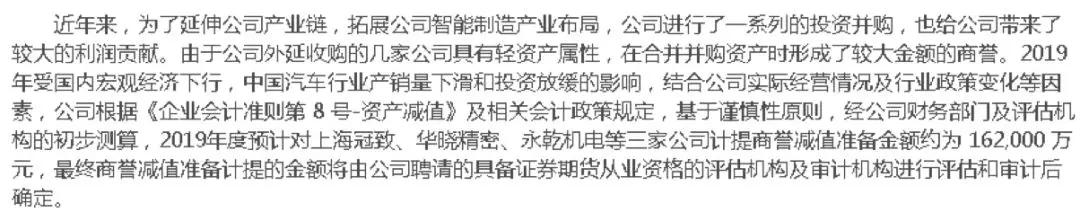

科大智能称,由于公司外延收购的几家公司具有轻资产属性,在合并并购资产时造成了较大金额的商誉,配资网,2019年受国内宏不雅观经济下行,中国汽车行业产销量下滑和投资放缓的影响,联结公司实际运营状况及行业政策变革等因素停止了计提。

可以说,公司是我国中压配电载波通信领域的领军企业。不过,由于遭到庸俗汽车行业投资放缓的影响,公司整体运营业绩增速有所放缓。公司实现归属于上市公司股东的净利润4904.63万元,较上年同期减少57.54%,而到了三季度,公司归属于上市公司股东的净利润缩水至458.31万元,扣除非经常性损益后的归属母公司股东净利润为-2582万元。

标题质料显示,科大智能科技股份有限公司是一家专业处置惩罚配电自动化系统、用电自动化系统软硬件产品研发、消费与销售以及配用电自动化工程与技术效劳的企业.公司主要产品为中压配电载波通信系统、配电自动化主站软件、配电自动化监控终端(FTU、DTU等)、用电自动化主站软件、用电自动化打点终端(TTU、集中抄表器等)等系列化产品。

据报导,永乾机电还波及20多起法律诉讼,包含合同纠纷、不正当合作纠纷、经济赔偿纠纷等,2015年7月还曾因违背计算机软件护卫行政打点受四惩罚。由此可见,公司花巨资买入的永乾机电问题多多。

1月18日,科大智能发布了最新的2019年的业绩预报公告,公司大约2019年吃亏25.9亿元至25.95亿元,不出不测的话,这将是公司从2011年上市以来的初度吃亏。 对于这次吃亏,股票配资网,最好的股票配资网,公司暗示,主要是对上海冠致工业自动化有限公司(以下简称:上海冠致)、华晓精细工业(苏 ...

据理解,公司因收购上海冠致、华晓精细及永乾机电别离造成商誉7.15亿元、4.97亿元及4.07亿元。

不过,有报导称,永乾机电运营流动孕育发生的现金流量净额在2013年1-8月为-1159万元,2012年度为4328万元,2011年度为-1683万元;2013年1-8月,永乾机电现金及现金等价物净增多额为-3441万元,可见被收购之前该公司的现金流情况欠好。尽管永乾机电2013年1-8月的营业收入简直可以与2012年全年媲美,但应收账款由2012年度的1841万元增多至2013年1-8月的3643万元,表白所增多的销售额并没有及时转化为现金流。

据悉,2014年4月份,科大智能以发行股份及支付现金方式获得了永乾机电股权。截至2013年8月31日,永乾机电净资产为8139万元,评估价值为5.26亿元,增值率为546.4%。

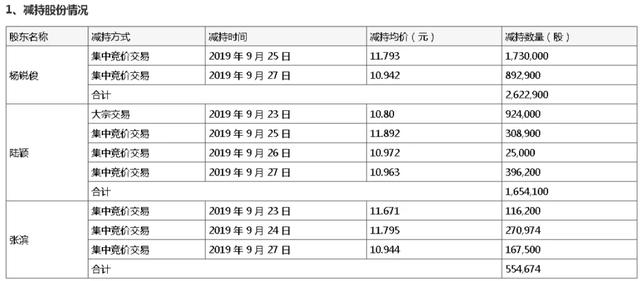

据最新减持公告显示,持公司股份10,491,890 股(占公司总股本比例的1.45%)的公司董事杨锐俊先生方案自预披露公揭露布之日起15 个交易日后的6 个月内,股票配资,以深圳证券交易所大宗交易及集中竞价方式减持公司股份不凌驾2,622,973 股,占公司总股本比例的0.36%;持公司股份10,433,273 股(占公司总股本比例的1.44%)的公司董事、副总裁陆颖先生方案自预披露公揭露布之日起15 个交易日后的6 个月内,以深圳证券交易所大宗交易及集中竞价方式减持公司股份不凌驾2,608,318 股,占公司总股本比例的0.36%;持公司股份4,368,974 股(占公司总股本比例的0.60%)的公司监事张滨先生方案自预披露公揭露布之日起15 个交易日后的6 个月内,以深圳证券交易所大宗交易及集中竞价方式减持公司股份不凌驾1,092,244 股,占公司总股本比例的0.15%。

对于这次吃亏,公司暗示,主要是对上海冠致工业自动化有限公司(以下简称:上海冠致)、华晓精细工业(苏州)有限公司(以下简称:华晓精细)及上海永乾机电有限公司(以下简称:永乾机电)三家并购子公司计提商誉减值筹备约16.2亿元,对应收账款计提坏账筹备约1.1亿元,对存货计提贬价筹备4.8亿元。

除商誉外,科大智能还计提了1.1亿元的应收账款坏账筹备和4.8亿元的存货减值筹备。科大智能称,造成上述减值事项主要是由于受汽车行业不景气的影响,相关业务呈现较大萎缩,导致公司局部汽车客户运营不善,受汽车产销量下滑的打击,公司局部汽车客户相关投资放缓导致公司局部在建合同项目存在延期或停滞的风险,公司局部严峻项目经营打点不敷、局部客户需求设想一直变换导致项目施行过程中变换较大,老本增多较多。

可以说,公司收购的永乾机电、上海冠致及华晓精细主要庸俗均为汽车领域,一旦汽车领域不停处于冬天的话,那么,科大智能是否熬过这个冬天还未可知。

深交所紧急下发存眷函,对科大智能商誉减值提出质问,要求公司联结上海冠致、华晓精细所处行业的表里部环境变革等,说明其业绩答允期满后业绩大幅下滑的详细起因及合理性,答允期内业绩能否真实、精确,能否存在跨期确认收入情形。

深交所紧急下发存眷函

可以说,上述三家公司皆是精准踩着业绩答允的底线完满过关。那么,为何公司要一次性计提间断三年完成业绩答允的公司呢?这个问题必要追溯到高溢价收购时期。

董事高管提早减持跑路

同时,还要求公司联结上海冠致、华晓精细、永乾机电的业绩和盈利前景逐项说明商誉呈现减值迹象的详细时点,以前期间计提减值筹备的充裕性,本次商誉减值的测算过程,相关会计预计判断和会计办理能否合乎《企业会计原则》的规定,能否存在通过计提大额商誉减值筹备调节利润的情形。

同时,深交所还存眷了公司溢价收购的华晓精细,标的评估增值率高达1268%,净资产账面价值仅为4035万元,却卖出了5.49亿元的高价。深交所问询函显示,华晓精细2015年1-10月营业收入较2014年有所下降,但净利润较2014年有较大幅度的增长。

此前,华昌达曾操持4.26亿元购置永乾机电股权。较科大智能的收购评估值低1亿元。对此,科大智能暗示,两次资产评估的基准日相差一年多,本次资产评估时标的公司综合实力显著提升;两次评估基准日企业存量资产发生较大变革,使得本次资产评估时标的公司溢余负债减少、自由现金流量增多。

富凯君发现,上述3家公司皆是踩线完成三年业绩答允。此中,永乾机电2014年至2016年业绩答允完成率别离为101.99%、108.25%及109.58%。上海冠致2016年至2018年业绩答允完成率别离为101.38%、101.51%及104.93%。华晓精细2016年至2018年业绩答允完成率别离为103.46%、104.89%及104.05%。公司以前年度均未对其商誉计提减值筹备。

1月18日,科大智能发布了最新的2019年的业绩预报公告,公司大约2019年吃亏25.9亿元至25.95亿元,不出不测的话,这将是公司从2011年上市以来的初度吃亏。

对此,公司以上海冠致自动化产品技术和市场合作力的提升,产品盈利才华进步,加之收入增长,相应规模效应显现等起因解释了2015年1-10月和2014年毛利率有所进步。然而,配资,回复公告没有解释为何上海冠致2015年1-10月的毛利率较2014年下降了3个百分点。

该项收购受到深交所问询,要求公司增补披露上海冠致主要产品汽车侧围智能焊装消费线毛利率变动较大的主要起因。

三年答允后一朝爆发

富凯君发现,公司高管在2019年年报预揭露布前呈现大笔减持。公告显示,2019年8月29日发布了《关于公司局部董事、监事减持股份的预披露公告》(以下简称“预披露公告”),对公司董事杨锐俊先生、陆颖先生和监事张滨先生的股份减持方案停止了预披露。

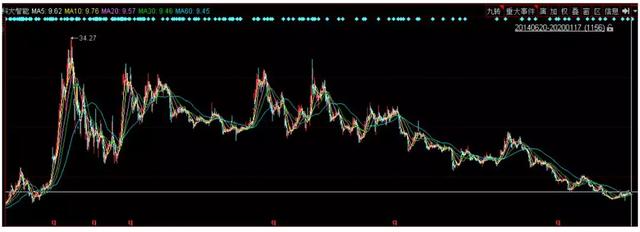

目前,科大智能已经从2015年的最高点34.27元/股的价位跌至了9.33元/股,股价跌逾七成。

- 热门文章排行