虽然迎合了企业发展的必然趋势

发布时间:2021-02-02 作者:admin 来源:网络整理 浏览:

编纂:萧萧

而纳斯达克要求的是满足三个测试条件之一即可:(1)税前连续性业务盈利至少100万美圆(最近1个财政年度或过往3个财政年度中的2个财政年度)且股东权益至少1500万美圆;(2)股东权益至少到达3000万美圆,配资网,且至少有2年的经营历史;(3)总市值至少为7500万美圆或总资产和总收入别离至少为7500万美圆。

三家造车新权势纷纷上市,但选择的上市地点却大不雷同。汽车剖析师林示暗示,这主要与车企自身的运营情况,以及上市地点的差异条件有关。想在科创板上市,必要满足根本挂牌条件和本性化条件下的14条详细条件,而在美国纳斯达克上市仅需满足三个测试条件。科创板给了分歧乎A股IPO规范的优异企业一条可选择的途径,纳斯达克则代表了在国际中合作的成本。但雷同的一点是,在当下国内造车新权势处境都相当困难的时刻,三家车企上市都是为了寻求更多的资金来支撑本身的研发与消费,配资网,谋求一条保留与开展的路线。

撰稿:小王

来源:道哥说车 ID:daogeshuoche

日前,哪吒汽车已经初步C轮融资,并方案于2021年在科创板上市。依据天眼查数据,哪吒汽车已完成四轮融资,天使轮融资20亿元人民币,A轮融资12.5亿元人民币,股票配资网,B轮融资30亿元人民币,最近一笔融资在2019年7月。截至目前,哪吒汽车融资总额已超70亿元人民币。

审稿:侃二姐

《道哥说车》编纂留心到,国内造车新权势上市,哪吒汽车并不是第一家,蔚来汽车在2018年于美国纳斯达克上市,抱负汽车也方案在今年7月底于纳斯达克上市。与这两家车企差异的是,哪吒汽车是选择在国内科创板上市,是首家在国内上市的造车新权势。

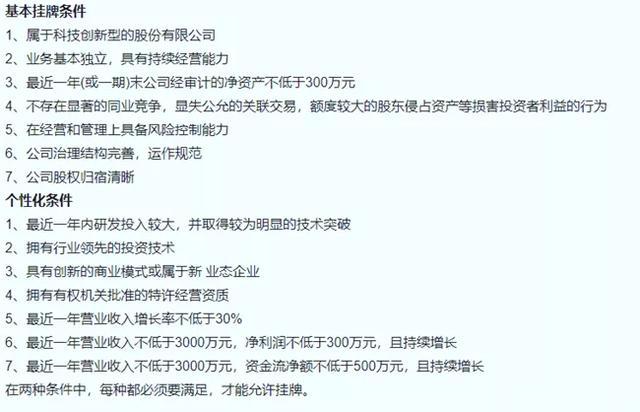

汽车剖析师林示对《道哥说车》编纂暗示,哪吒汽车这次选择科创板上市,一是看中了科创板的政策撑持,二是国内上市中介机构费用、信息披露费用以及上市后投资者沟通、监管沟通费用,城市更低一些,极大降低了上市的老本。哪吒汽车作为合众旗下的纯电动车品牌,创设以来不停名声不显,这次借着科创板上市,吸引大量国内投资者的资金,联结国家的政策撑持,可以进一步对造车核心技术停止研发,稳步进步本身的底蕴,并在国内市场打响本人的名号。 汽车剖析师林示指出,尽管纳斯达克上市的条件较少,但是相对的市值指标要比科创板上市超出逾越不少。哪吒汽车尽管开展情况优良,但是在企业规模上,比不上蔚来与抱负两家国内造车新权势的领头企业,还不具备在国际市场上合作的资质,并且哪吒汽车在国内的竞品也较少,仅有三家,市场环境相对简略,选择在国内科创板上市更合乎其本身特点。况且科创板作为国家设立的新板块,领有诸多的国家政策撑持,同时哪吒汽车的投资者主要是国内投资者,相对于去境外上市,科创公司与境内投资者交换沟通更便当,投资者可以更相熟公司、更容易了解公司的商业形式和运营环境,从而给出更合理的市场价格,既能降低老本,又能担保企业的稳步开展。 来源:道哥说车 ID:daogeshuoche 撰稿:小王 审稿:侃二姐 编纂:萧萧 日前,哪吒汽车已经初步C轮融资,并方案于2021年在科创板上市。依据天眼查数据,哪吒汽车已完成四轮融资,天使轮融资20亿元人民币,A轮融资12.5亿元人民币,B轮融资30亿元人民币,最近 ... 而对于抱负与蔚来,允许吃亏企业上市,可能是他们选择纳斯达克的重要起因。数据显示,2019年抱负汽车吃亏24亿元,蔚来汽车更是从2016年初步间断吃亏,至今已累计吃亏凌驾286亿元。新能源汽车的研发一向是烧钱的无底洞,再加上抱负和蔚来开展的速度飞快,资金匮乏成为了两家车企的拦路虎。蔚来2018年就已经在纳斯达克上市,今年又与合肥政府展开竞争,资金尚且不敷,何况暗地里没有政府撑持的抱负汽车,想要继续支撑车辆的消费与研发,车企必需通过上市来吸收大量资金,尽管迎合了企业开展的一定趋势,但也是一种无法之举。 《道哥说车》编纂先理解了国内科创板上市的条件,分为根本挂牌条件和本性化条件两大块,其下各有7条细分条件,共计14个条件都必需合乎才允许上市。如下图。 哪吒、蔚来、抱负上市选择为何差异 三家造车新权势均谋求上市 所为何事 哪吒汽车2018年6月1日发布,2021年大约科创板上市,相隔4年;蔚来汽车2014年诞生,2018年纳斯达克上市,时隔4年;抱负汽车2015年创设,今年7月底大约上市,时隔5年。三家造车新权势都方案在5年内上市,毕竟是出于什么起因?

对于蔚来和抱负来说,企业的规模已经允许他们在国际市场上合作,企业自身的投资者也以境外为主。并且科创板开板不久,在市场监管上还有很大的不确定性,比起一个刚起步的市场,纳斯达克具有更大的世界合作力与不变性,在连续监就事项、再融资效率等方面有宏大的劣势。退一步来讲,等科创板开展起来,蔚来与抱负再通过CDR(中国预托凭证)让国内投资者买卖,也为时不晚。

- 热门文章排行