受地产销售回暖影响

发布时间:2022-03-24 作者:admin 来源:网络整理 浏览:

导读:央行提早公布4月金融数据 离岸人民币跌超400点,下步如何走...

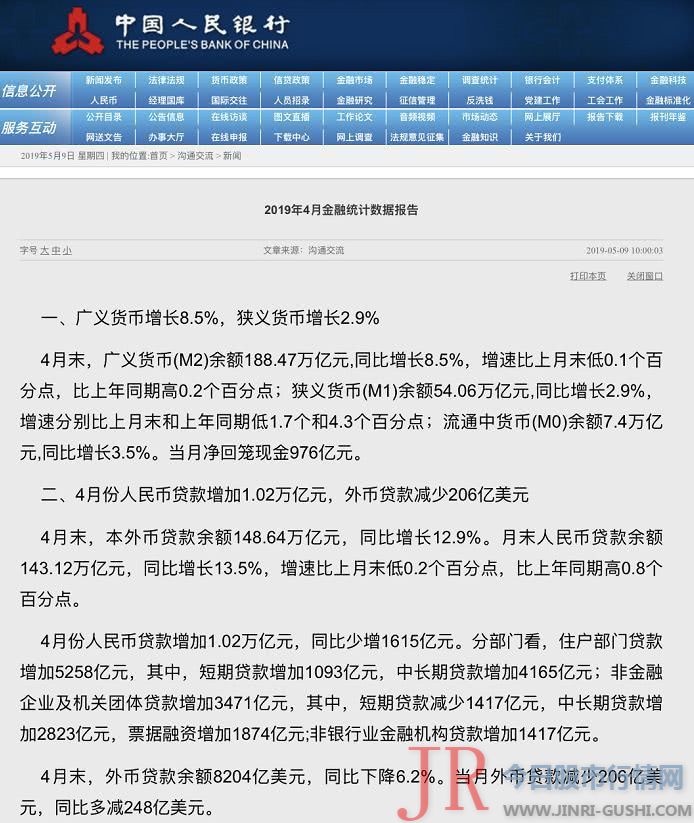

5月9日上午,央行发布4月金融和社融数据。本次数据公布的时点不只比以往提早了几日,并且还是在上午交易时段公布,颇为不测。

总体看,在经验了3月信贷社融数据全线高增长后,4月信贷社融等主要数据略逊于市场预期,叠加近日中美贸易会谈突发性因素,数据公布后,在岸人民币兑美圆汇率继续走低,16:30收报6.8227,日内跌超500个基点,创1月底以来新低,离岸人民币更是跌破6.85,日内跌超400点。富时中国A50指数期货跌幅扩充至2%,国债期货短线拉升。

在经验了一季度强劲的银行信贷投放节拍后,央行公布的4月信贷社融数据如期双双呈现回落,且不及市场此前预估值。4月新增人民币贷款1.02万亿元,较上月减少6700亿元;社融增量1.36万亿元,环比几近腰斩。

总量数据回落的同时,贷款、社融不及预期的构造性表示,期货配资网,也反映出当前实体经济有效需求照常不敷的为难,只管一季度亮眼的信贷社融表示让不少机构剖析师喊出“经济触底企稳”、“股牛、房牛可期”的乐不雅观判断,但随着4月数据的公布,市场对于经济企稳的可连续性,以及宽信誉的传导效果初步呈现更多的不雅观点分化。

不少剖析人士指出,单月数据的转变不敷以对经济形势做出结论性判断,仍需不雅察看将来几个月的数据状况,不过,思考到中美贸易前景的不明朗,以及实体经济有效需求照常不敷,构造性宽松仍将是近期货币政策的主旋律。

中恒久企业贷款增速降低,实体有效融资需求并未鲜亮好转

受年初银行信贷“早投放早收益”效应减退,以及监管部门窗口领导银行平滑信贷投放节拍影响,4月新增人民币贷款规模的回落早在市场预期之内。不过,最好的期货配资网,信贷投放激动消退后,原有的信贷构造性问题再次浮出水面。分部门看,4月居民部门新增贷款与去年同期根本持平,受地产销售回暖影响,以个人按揭贷款为主的居民部门中恒久贷款增多4165亿元,同比多增622亿元。

值得留心的是,4月企业部门贷款表示不如人意,企业整体新增贷款规模占比进一步下滑,反映出当前实体经济融资需求照常不敷的为难。当月企业部门贷款增多3471亿元,同比少增超2000亿元,出格是新增中恒久贷款规模处于2018年以来较低程度。

中信证券钻研所副所长明明对证券时报 “4月信贷社融数据的回落,既有银行前期贷款投放激动的完毕,也有实体经济有效需求的不敷,后者是基本起因,这也说明经济企稳的可连续性仍有待进一步不雅察看。”明明称。

本月企业短期贷款和中恒久贷款双双走弱,导致派生的存款也相应下降,使得4月M1(狭义货币)增速鲜亮下滑,当月同比增长2.9%,增速别离比上月末和上年同期低1.7个和4.3个百分点。M1鲜亮下降,也反映政策刺激力度边际转弱后,实体经济面临的资金情况有所收紧。别的,M1大幅回落也是拉低M2(广义货币)的主因,4月M2增速同比增长8.5%,增速比上月末低0.1个百分点。

前四月社融增量仍显著好于去年同期,宽信誉效果妨害重复

4月社融增量1.36万亿元,不只环比几近腰斩,也比去年同期大幅减少超4000亿元,受此影响,社融增速从上月10.69%回落至10.4%。

分构造看,在处所债发行较快的状况下,一般贷款需求大幅走弱是社融不及预期和去年同期的主要起因。当月对实体经济发放的人民币贷款同比少增2254亿元;非标融资也小幅放缓,信托贷款、委托贷款融资环比小幅下降,三项非标融资合计环比下降了2250亿元,此中,未贴现的银行承兑汇票减少357亿元,期货配资网,环比回落超1700亿元。

中金公司固收研报称,4月票据冲贷款的特征依然鲜亮。表外票据环比回落1722亿元,表内票据则环比增多896亿元,票据加快转表内贴现,这个特征往往是贷款需求不敷、银行冲贷款规模的表示。一季度的社融数据改善更多是贷款投放节拍问题而不是融资需求改善。融资需求仍然偏弱,后续来看,社融需求大约会逐步回落。

中泰证券固定收益剖析师齐晟也认为,在政策刺激信贷供给端的效应边际弱化后,有效信贷需求并没有一季度数据好转的那么鲜亮。本轮宽信誉会是个妨害重复的过程,一方面在短少传统地产、城投平台等加杠杆主体的背景下,信誉扩张反弹速度并不会太快;另一方面去年由于资管新规等影响,银行信誉呈现了坍塌式的收缩,今年很难进一步回落,但会在底部连续盘整。

不过,只管有声音认为4月的数据反映出当前实体经济需求照常不敷,宽信誉效果不鲜亮。但也有相对乐不雅观一方的看法,光大证券首席固定收益剖析师张旭暗示,单月数据的上高下下是正常现象,我们更应该拉长数据的不雅察看周期以便将无益的颠簸滤除。一方面,年初以来信贷累计增长6.83万亿元,鲜亮凌驾了去年同期的6.04万亿元。另一方面,4月信贷数据显示金融撑持实体经济的质量也在进步。在4月份的贷款增量中,中恒久占比由3月份的66.1%回升至了68.5%,在过去的一年内,中恒久贷款占比的变动趋势已经呈现了反转。

招商银行钻研院成本市场钻研所所长刘东亮也对证券时报 “4月数据低于预期和前值,一方面与一季度银行投放进度过于前置有关,另一方面,也不排除与监管部门窗口领导银行放慢投放节拍有关。”刘东亮称,思考到前四个月融资数据鲜亮好于去年,因而宽信誉对实体经济的支撑效应仍会连续。一个月的数据说明不了根本面的变革,经济企稳预期暂不会因单月社融数据回落而有鲜亮变革。

构造性宽松仍有望成近期货币政策主旋律

不管4月信贷社融数据的变革能否足以对经济企稳的可连续性作出结论性判断,但将来一段工夫内的货币政策基调相对明确。不少剖析人士大约,央行仍将增强货币政策的预调微调,并延续构造性宽松的计谋。

“从后续货币政策的角度说,央行一来可能执行超预期的货币政策操纵,二来构造性的宽松仍可能是近期货币政策的主旋律,故而央行进一步动作可能撑持社融增速。”明明称,今年货币政策操纵已经挣脱了往年基于活动性缺口的政策框架,逆周期和信贷两个矛盾成为后续货币政策的主要存眷点。

齐晟则暗示,依据金融数据的简略测算,4月末超储率处在近一年的偏低程度,也构成了4月资金面的大幅颠簸。5月初资金面尽管重归宽松,但思考到5-6月缴税、MLF到期构成的资金缺口较大,且并档降准分三次释放的2800亿资金量并不敷够,央行扭转了前两个季度足量、提早、低老本的投放形式后,如何对冲后续的资金缺口值得不雅察看,5月资金面或将仍有颠簸。

招商证券研报也认为,接下来货币政策或较前期克服状态有所放松。目前来看,资金利率在5月初大幅下降,同时5月仅14日有1560亿MLF到期。4月金融股数据的走弱必然水平上合乎市场预期,叠加近期中美贸易摩擦、股市回调、撑持小微企业融资等因素,不排除后续央行可能采纳构造性较宽松的操纵。

- 上一篇:滴滴夜间停服后利好了谁?

- 下一篇:利率较年初下降明显

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)