主因地方专项债提前发行、后续发力空间有限

发布时间:2022-03-28 作者:admin 来源:网络整理 浏览:

导读:外需下滑,真实的就业压力加大——点评5月PMI数据...

恒大钻研院 任泽平 罗志恒 孙婉莹

事件

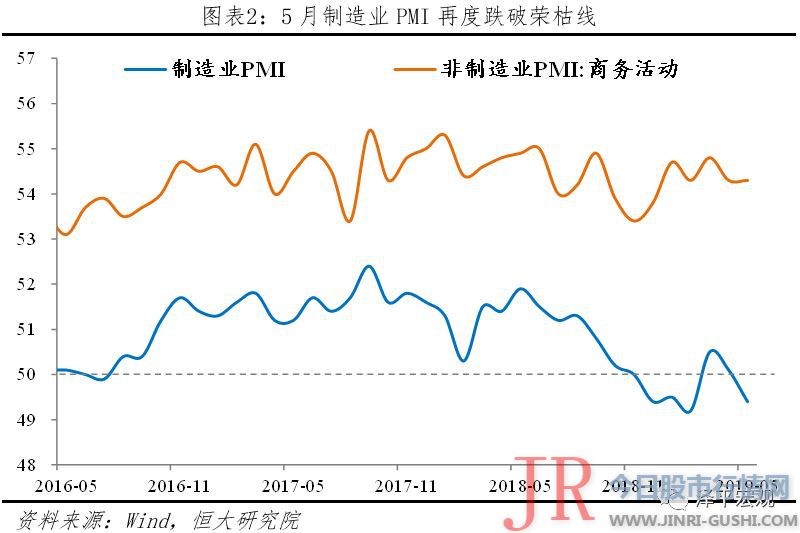

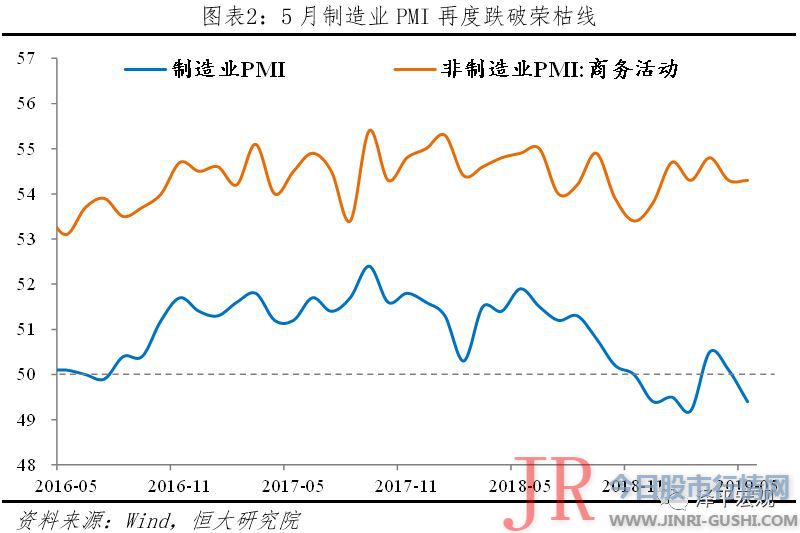

中国5月官方制造业PMI 49.4,跌破荣枯线,预期 49.9,前值 50.1。中国5月官方非制造业PMI 54.3,预期 54.3,前值 54.3。

解读

1、制造业PMI跌破荣枯线,主要受全球经济下行和中美贸易摩擦导致的外需拖累,支撑因从来自库存短周期复苏和财政货币政策发力,但力度受金融周期下半场加杠杆空间有限制约,我们维持“经济前低后稳”判断

5月制造业PMI的特点是:

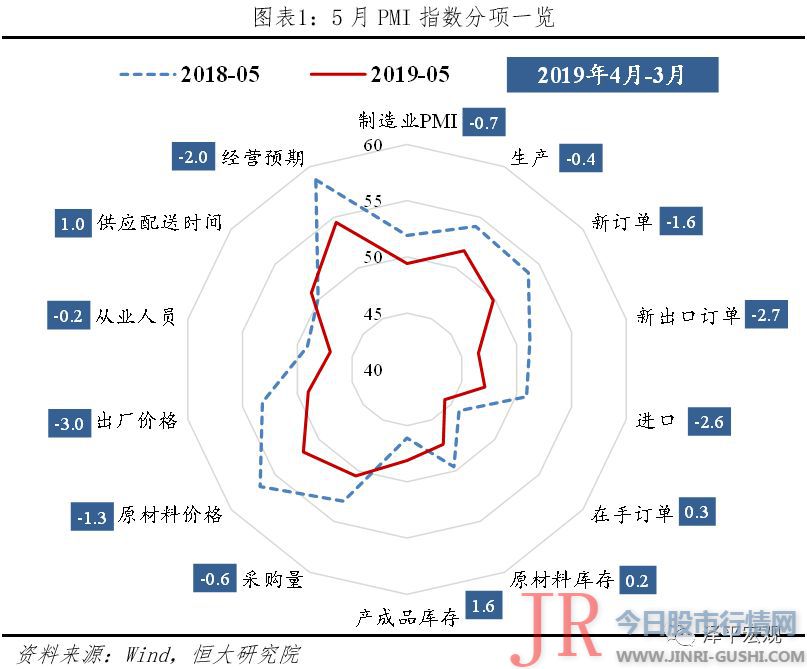

1 PMI跌破荣枯线,需求端下滑,尤其是新出口订单大幅回落,受中美贸易摩擦晋级导致的财富链转移、全球经济回落影响,4月中国对美、台湾出口增速大幅减少至-13.1%和4.8%,但中国台湾对美出口却高达21.5%。一季度,越南对美国出口增速40.2%,较四季度回升33.5个百分点。一季度美国从中国进口家具减少12.8%,而从越南和台湾的进口别离增多37.2%和19.3%。内需相对稳健,主要受地产和基建投资支撑,与建筑业商务流动指数保持高位一致。

2 需求偏弱,价格有回落压力,企业盈利再次面临压力,减税降费、降低企业融资老本可能对冲局部盈利压力。

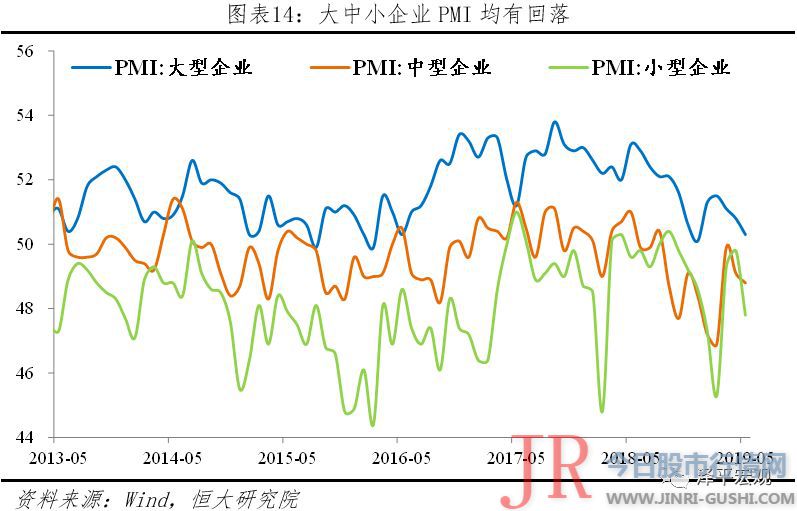

3 大中小企业景气度和运营预期指数同时下滑,小企业受冲击尤其重大,新订单跌破荣枯线。

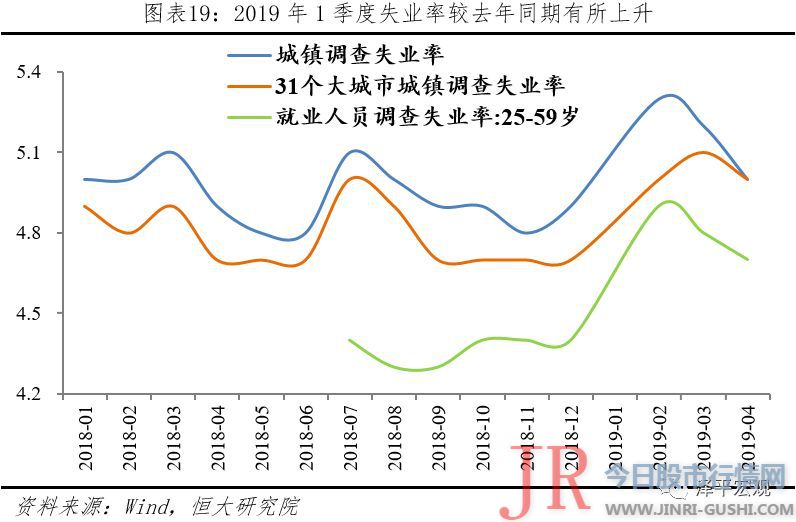

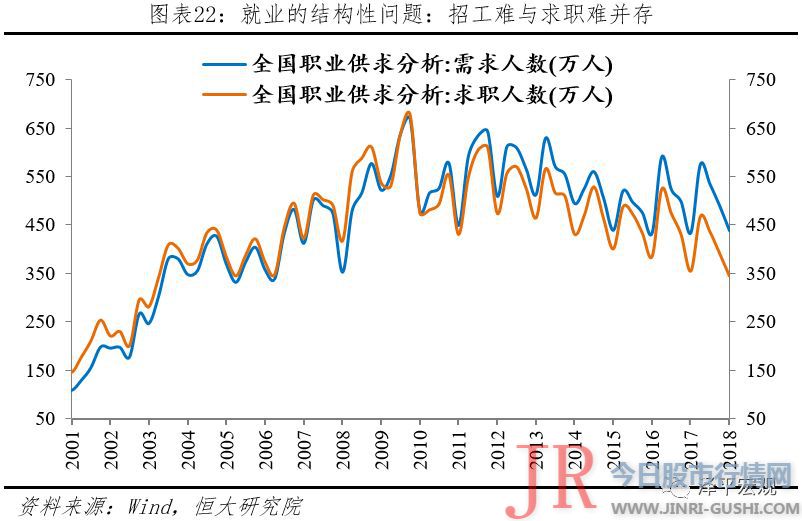

4 外需压力将逐步传导至制造业部门投资和就业,真实的就业压力可能较大。1季度就业市场景气指数为过去五年同期最低,此中金融业招聘职位下降幅度在所有行业中最大,达39.7%;1-4月城镇新增就业459万人,低于2017和2018年同期的465和471万人;5月制造业PMI从业人员指数创十年新低,建筑业从业指数回升。思考到我国恒久人口特征发生变革:劳动年龄人口间断7年下降 7年减少2600万人 、就业人口2018年初度下降、老龄化率进步、老一代农民工退出就业,就业压力主要是构造性而非总量性,即传统制造业、小企业、东北地区就业形势较差,但教育培训、中介效劳、建筑业等行业及大型企业等就业形势相对较好,人才供需不匹配、招工难与就业难并存,必要改善营商环境撑持创业、减税降费改善企业运营情况、财政提供技能培训等。

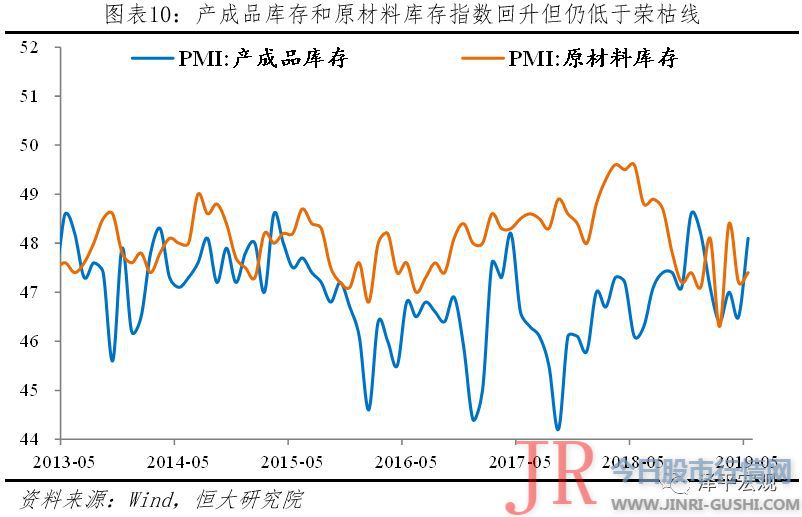

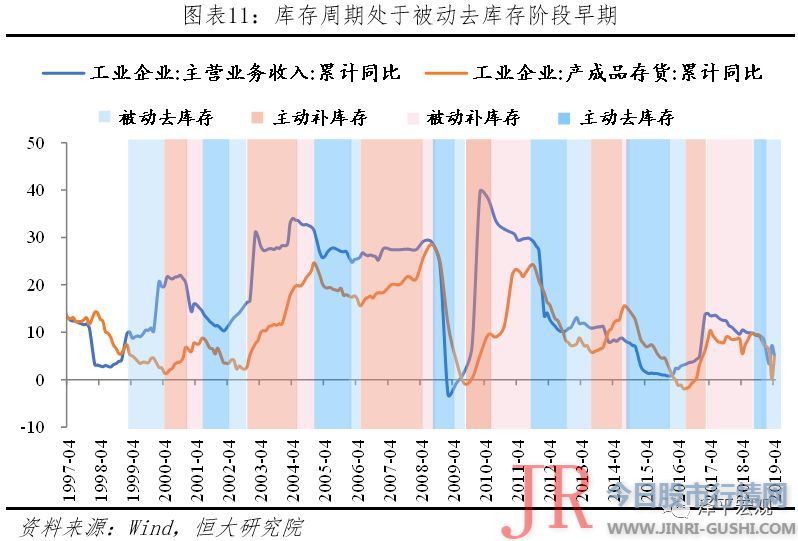

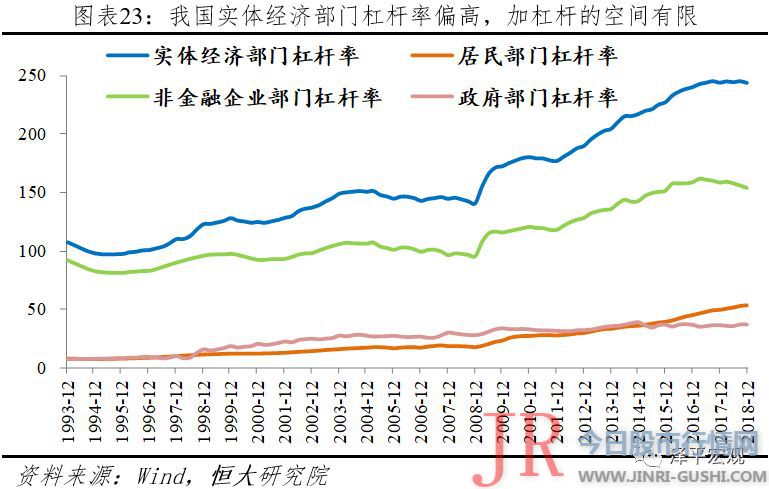

5 从周期看,库存周期仍然处于主动去库存刚转入被动去库存的复苏早期。5月产制品和原资料库存指数回升但仍低于荣枯线,反映库存收缩在放缓,与2012-2013年初的状况相似,在需求偏弱时库存短期震荡。由于需求不强且价格有回落压力,主动补库存动力不敷,从被动去库存转入主动补库存尚需时日。同时处于金融周期下半场,企业、居民和处所政府杠杆率偏高,继续加杠杆的才华受制约。2008年以来有四轮库存周期反弹,别离在2009、2012、2016、2019前后,但是一直减弱,主要是因为过去十年在国企、处所政府、居民部门别离加杠杆后,宏不雅观杠杆率较高,经济再度加杠杆的空间有限。

总体上,当前经济反弹的力度偏弱,主要因为较弱的库存周期遭到金融周期下半场的压制,合乎我们“经济年中触底、前低后稳 不是继续下滑,也不是前低后高 ”的判断。

从政策看,积极的财政政接应继续推进落实减税降费,稳健的货币政接应疏通宽货币到宽信誉的传导机制,加大金融供给侧构造性厘革。面对中美贸易摩擦一直晋级,最好的应对是加大厘革开放和减税降费劲度,制止80年代日本货币放水刺激的谬误应对。

2、消费略下行但保持扩张,外需下滑较快,受中美贸易摩擦导致的财富链转移和全球经济下行影响

消费端,5月PMI消费指数为51.7%,较上月回落0.4个百分点,但仍高于荣枯线。消费端PMI下滑与微不雅观高频数据的发电耗煤量下滑相印证,5月六大发电集团耗煤量同比为-18.3%,较上月下滑13.0个百分点。消费回落的起因有:第一,5月10日起美国加征关税落地,出口增速下滑;第二,5月工作日较去年少一天,拖累消费。

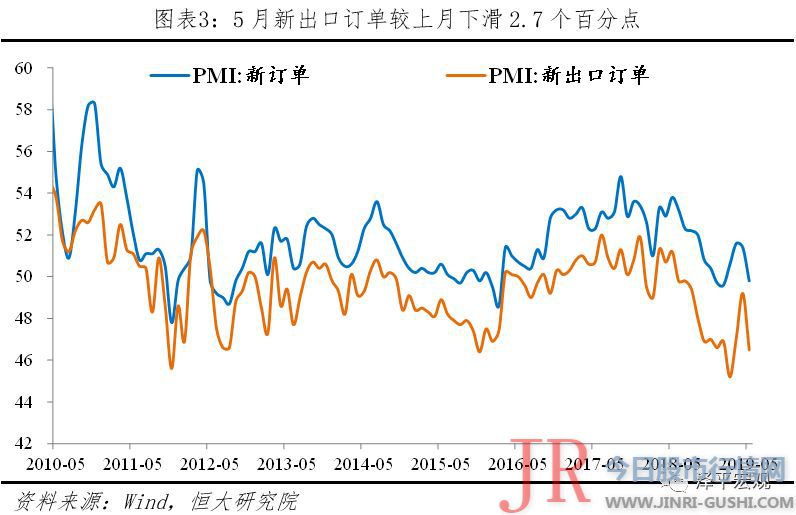

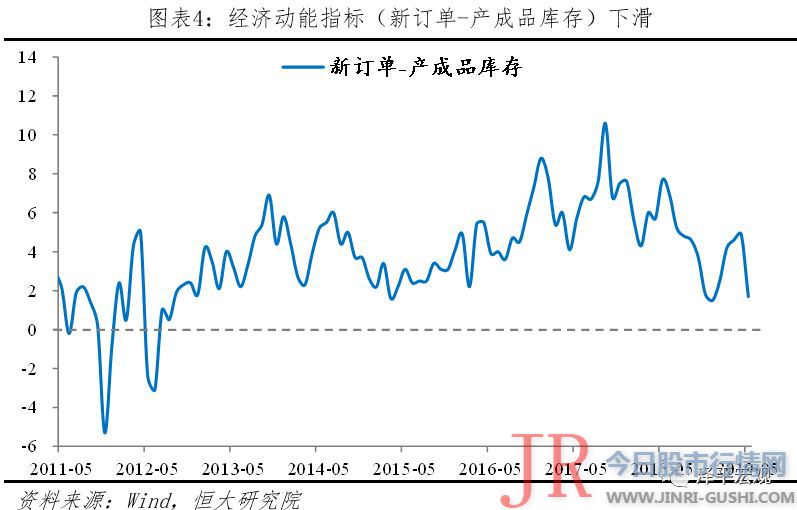

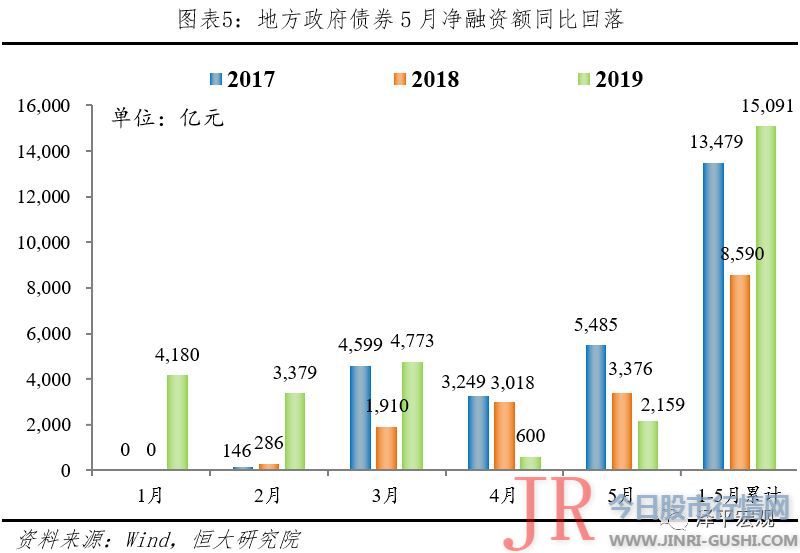

需求端,外需下滑鲜亮,内需相对稳健,主要靠基建和地产投资支撑,与建筑业流动指数处高位一致。新订单指数为49.8%,较上月回落1.6个百分点。反映经济动能的指标 新订单-产制品库存 较上月下滑3.2个百分点,此前间断4个月回升。进口指数47.1%,较上月下滑2.6个百分点。当前内需仍主要依靠基建和地产,但4-5月增速有所放缓,主因处所专项债提早发行、后续发力空间有限。5月处所政府债券净发行额为2159亿,去年同期为3376亿;1-5月累计净融资额为1.51万亿,去年同期为8590亿。

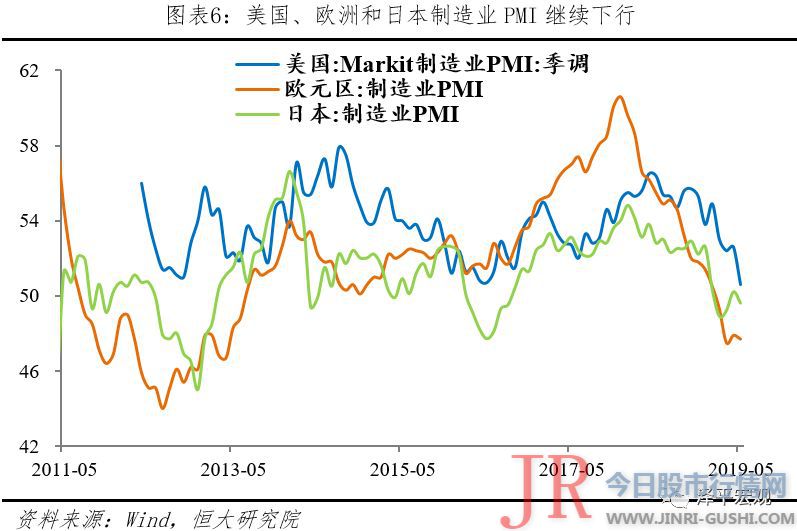

全球经济增长继续放缓,美国进步加征关税税率克制需求,财富链转移,新出口订单大幅回落。5月新订单指数为46.5%,较上月下滑2.7个百分点。全球BDI指数年初大幅下跌50%,但近期连续上升,5月BDI指数环比上升33.1%,上升合乎节令性特点,别的近期地缘政治摩擦加剧促使国际运费提升,整体上全球贸易流动仍低迷。新订单指数下滑主要起因:一是世界经济继续回落。5月美国制造业PMI为50.6%,较上月下滑2.0个百分点;欧元区PMI为47.7%,较上月回落0.1个百分点;此中,欧洲经济火车头德国制造业PMI为44.3%,较上月下滑0.1个百分点。二是中美贸易摩擦晋级,5月10日初步美对华2000亿美圆商品加征关税,配资网,关税税率从10%进步到25%,并提出将在短期内对此外3250亿美圆商品加征关税。企业面临不确定性的状况,加速转移财富链至越南和中国台湾等地。4月中国对美、台湾出口增速大幅减少至-13.1%和4.8%,但中国台湾对美出口却高达21.5%。一季度,越南对美国出口增速40.2%,较四季度回升33.5个百分点。一季度美国从中国进口家具减少12.8%,而从越南和台湾的进口别离增多37.2%和19.3%;美国从中国进口的冰箱减少24.1%,但从韩国和墨西哥的进口别离增多32%;美国从中国进口的轮胎减少28.6%,从越南的进口猛增141.7%。

3、出厂价格指数回落幅度大于原资料购进价格,企业盈利承压,需进一步推进减税降费、降低融资老本

5月主要原资料购进价格指数为51.8%,较上月回落1.3个百分点;出厂价格指数为49.0%,较上月下滑3.0个百分点,跌破荣枯线。出厂价格和原资料价格指数差值为-2.8%,较上月扩充1.7个百分点,相关行业企业利润空间再次承压。5月布伦特原油月均价格环比上涨约0.2%,同比下降7.2%;南华工业品价格指数月均环比上涨1.1%,螺纹钢价格环比持平。需求偏弱、去年高基数,PPI同比增速或回落。需进一步推进减税降费、降低企业融资老本改善盈利。央行行长易纲5月30日指出,“确保实现今年国有大型银行小微企业贷款余额同比增长30%以上,小微企业信贷综合的融资老本降低1%的目的。”

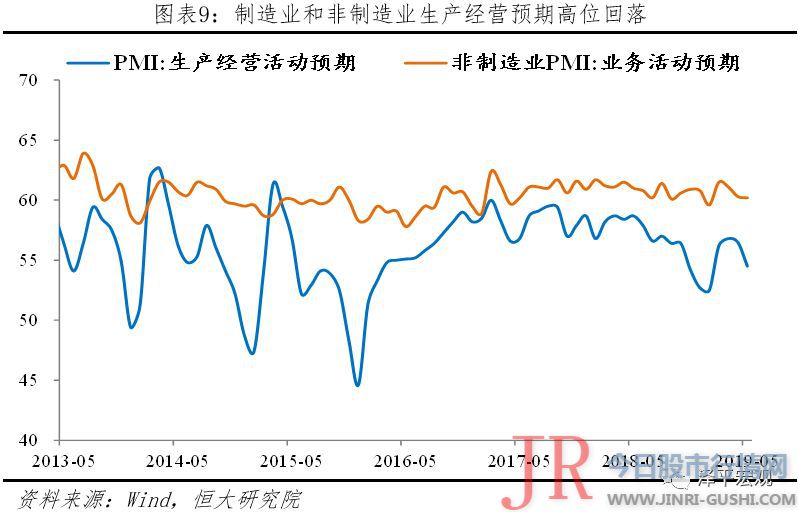

4、运营预期和采购量指数回落,原资料和产制品库存指数回升但仍低于荣枯线,库存收缩速度放缓,仍处主动去库存刚转入被动去库存的复苏早期

运营预期和采购量指数回落,主要是因为需求回落及逆周期调节边际放缓。消费运营预期指数为54.5%,较上月回落2.0个百分点,间断4个月处于54%以上的高景气区间。采购量指数为50.5%,较上月回落0.6个百分点。

消费扩张、需求回落,原资料和产制品库存指数上升但仍低于荣枯线,意味着库存收缩速度在被动放缓,但当前仍处主动去库存刚转入被动去库存的复苏早期,与2012-2013年初的状况相似,在需求偏弱时库存短期震荡。原资料和产制品库存指数别离为47.4%和48.1%,较上月上升0.2和1.6个百分点,但仍低于荣枯线,收缩速度放缓。由于需求不强且价格有回落压力,主动补库存动力不敷,从被动去库存转入主动补库存尚需时日,库存短期震荡。

5、大中小企业景气度同时下滑,中小企业新订单跌破荣枯线,亟需处置惩罚惩罚外需下滑对小企业打击重大的问题

大中小型企业景气度均下滑,小企业的消费、新订单和运营预期指数下滑幅度较大。大型企业PMI为50.3%,比上月回落0.5个百分点,继续高于临界点。中、小型企业PMI为48.8%和47.8%,别离比上月下滑0.3和2.0个百分点。此中,大中型企业消费指数别离回升0.1个百分点和持平,小企业的消费指数为48.6%,较上月下滑1.3个百分点。重新订单指数看,大中小企业均有差异水平下滑,此中中小企业跌破荣枯线,主要起因在于新出口订单的大幅下滑。大中小企业5月新订单指数别离为51.2%、49.4%和46.7%,较上月下滑1.3、1.0和3.3个百分点。别的,大中企业运营预期指数有所下滑,别离下滑1.9和1.8个百分点,配资,但小企业运营预期指数快捷下滑2.5个百分点。小企业多为民营企业,利润薄,抗打击才华弱,年初在逆周期调节发力、两会求实厘革等激发下自信心进步,但中美贸易摩擦再次晋级导致其保留艰难,需从财政、金融等方面予以撑持。

6、从行业看,高技术制造业延续高景气

高技术制造业继续领跑。高技术制造业PMI为52.1%,高于制造业总体2.7个百分点,间断3个月位于52.0%及以上景气区间。从产需状况看,高技术制造业的消费指数和新订单指数均继续保持在55.0%以上,呈较快开展态势。别的,农副食品加工、食品及酒饮料精制茶、医药、专用办法、铁路船舶航空航天办法、电气机械器材等制造业的消费运营流动预期指数位于58.0%及以上。

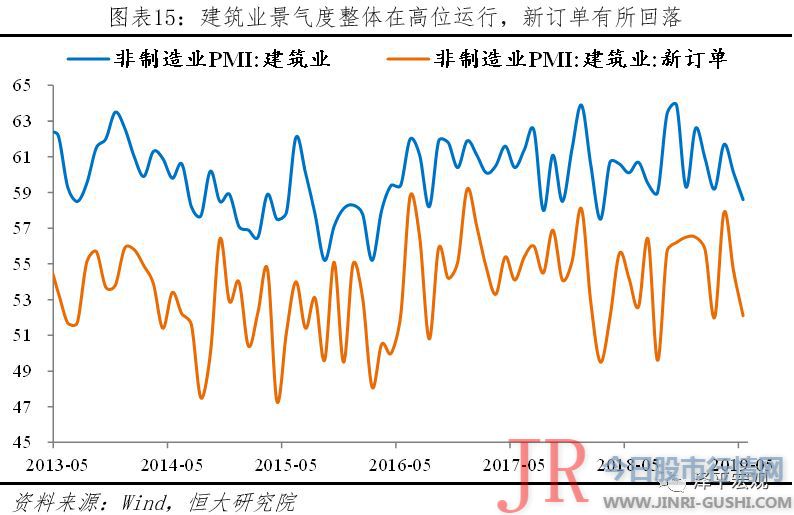

7、非制造业保持高景气,建筑业运营预期指数上升,在制造业承压的背景下建筑业、效劳业对不变经济的重要性回升

非制造业商务流动指数与上月持平,建筑业保持高景气,运营预期指数上升。非制造业商务流动指数为54.3%,较上月持平;新订单指数50.3%,较上月回落0.5个百分点。此中,受基建和地产投资支撑,建筑业景气度保持高景气。5月建筑业商务流动指数为58.6%,较上月回落1.5个百分点,仍处于较高景气区间;新订单指数为52.1%,较上月回落2.5个百分点;建筑业运营流动预期指数为64.1%,比上月上升2.2个百分点。制造业投资和就业下行的背景下,非制造业对于不变经济的重要性凸显。

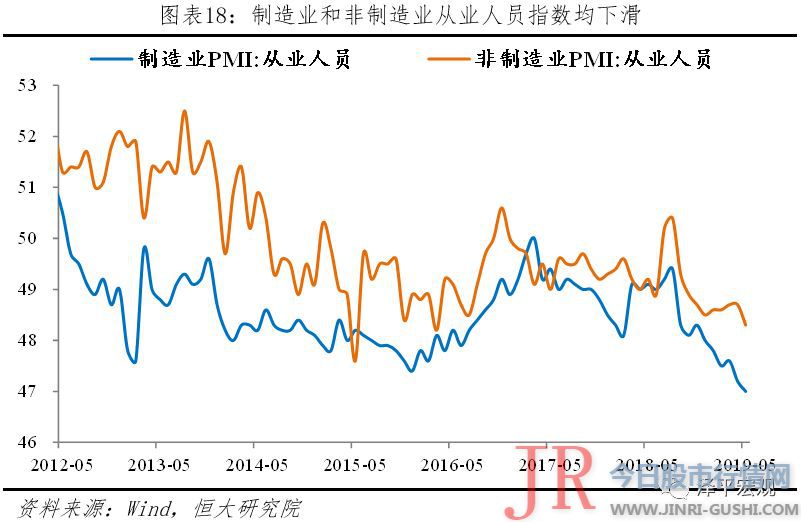

8、制造业和非制造业就业指数下行,就业压力有所增大,主要体如今构造性,制造业、小企业、东北地区就业形势较差,供需不匹配

制造业从业人员指数创2009年3月以来新低至47%,非制造业为2016年2月以来新低至47.9%,就业压力加大。依据我国的恒久人口特征变革和短期的经济颠簸,我国就业压力主要表现为构造性特征,即制造业、小企业、东北地区就业形势较差,但建筑业、教育培训、中介效劳等行业、大型企业等就业相对较好,人才供需不匹配。

第一,恒久人口趋势看就业,我国劳动年龄人口逐渐减少,老龄化率回升,老一代农民工退出就业,第三财富吸纳就业占比一直增长,因而恒久就业压力下降。从总量看,自2012年起,我国劳动年龄人口的数量和比重间断7年双降,7年间减少了2600余万人。2018年末全国就业人员总量初度呈现下降,为77586万人,较上年减少54万人。从构造看,截至2018年三季度,全国三次财富就业人员比重别离为27.4%、28.0%和44.6%,较2008年末别离变革-12.2、0.8和11.4个百分点,就业从第一财富向第二第三财富转移,此中第二财富就业比重于2012年到达峰值30.3%,尔后占比连续下降。当前,第三财富受互联网红利释放、财富构造优化晋级等因素成为吸纳就业的支柱型财富。

第二,短期经济颠簸看,近期受全球经济回落、贸易摩擦等因素影响,就业尤其是出口制造业部门就业压力增大。从5月PMI数据看,制造业和非制造业从业人员指数别离为47.0%和48.3%,较上月别离下滑0.2和0.4个百分点。从失业率看,年初失业率有所上行,尔后逐月回落,合乎节令性特征但较去年同期就业压力有所增大。2月城镇查询拜访失业率为5.3%,4月回落至5.0%。城镇查询拜访失业率每月笼罩12万户居民,总体而言样本仍偏小,51配资,且对于返乡工作的农民工失业状况未能表现,因而该指标或低估当前的就业压力。重新增城镇就业看,1-4月新增459万人,低于2017和2018年同期的465和471万人,反映出经济下行压力。

第三,当前就业形势主要是构造性问题,传统制造业行业、小企业、东北地区就业形势较差,但建筑业、教育培训、中介效劳等行业、大型企业等就业相对较好,人才供需不匹配、招工难与就业难并存,必要阐扬财政提供技能培训、改善营商环境撑持创业、减税降费改善企业运营情况。分行业看,依据人大与智联招聘结合推出的《中国就业市场景气呈文》,2019年一季度就业景气度较高的行业有中介效劳、教育培训、医药等行业,能源、环保等行业景气度靠后。分都会等级看,2019年一季度的CIER指数出现一线、新一线、二线以及三线都会挨次递增的趋势,同时受招聘需求人数减少和求职申请人数增多的影响,各都会等级的CIER指数环比和同比均下降。分企业规模看,各类规模企业的CIER指数均有所下降。大型企业CIER指数大于1,就业形势相对较好;中型、小型和微型企业CIER指数均小于1,就业形势面临艰难。

2018年末全国职业需求人数达438万人,但求职人数仅344万人,供需缺口近百万,但与此同时各行业就业景气水平下降,失业率有所回升。企业招工难与求职人员就业难并存的根源仍是我国劳动力市场构造性问题,高端制造、高技术效劳业等新兴财富的劳动力需求缺口无奈由传统行业失业人群填补。处置惩罚惩罚此构造性问题的对策是更大力度的鞭策厘革开放,从供需两端促进就业构造调整,以职业技能培训等促进劳动力向新兴财富活动。

第四,近期稳就业政策连续加码,不变和扩充就业放在更突出位置,针对农民工、大学结业生等重点人群精准施策。2019年政府工作呈文支出今年城镇新增就业目的1100万人以上,城镇查询拜访失业率5.5%摆布,城镇登记失业率4.5%以内,多措并举保就业。5月14日,李克强总理作出重要批示,指出今年就业压力依然较大,尤其是高校结业生人数再创新高,要片面增强就业效劳,精准施策帮扶重点人群就业创业。同日,国务院就业工作指导小组创立,统筹协调全国就业工作,钻研处置惩罚惩罚就业工作严峻问题。

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)