经营性资产在家庭资产中的比重越大

发布时间:2022-03-31 作者:admin 来源:网络整理 浏览:

导读:央行呈文:中国城镇居民家庭户均总资产317.9万元...

中国人民银行查询拜访统计司城镇居民家庭资产负债查询拜访课题组于2019年10月中下旬在全国30个省(自治区、直辖市)对3万余户城镇居民家庭成长了资产负债状况查询拜访。从当前把握的质料看,这是国内关于城镇居民资产负债状况最为完好、详实的查询拜访之一。查询拜访显示:第一,城镇居民家庭户均总资产317.9万元,资产散布分化鲜亮;家庭资产以实物资产为主,住房占比近七成,住房领有率到达96.0%;金融资产占比较低,仅为20.4%,居民家庭更偏好无风险金融资产。第二,城镇居民家庭负债参预率高,为56.5%,负债集中化现象鲜亮,负债最高20%家庭承当总样同族庭债务的61.4%;家庭负债构造相对单一,负债来源以银行贷款为主,房贷是家庭负债的主要形成,占家庭总负债的75.9%。第三,城镇居民家庭净资产均值为289.0万元,分化水平高于资产的分化水平。与美国比拟,我国城镇居民家庭产业散布相对平衡(美国净资产最高1%家庭的净资产占全副家庭净资产的比重为38.6%,我国为17.1%)。第四,城镇居民家庭资产负债率为9.1%,总体稳健,少数家庭资不抵债;居民家庭债务收入比为1.02,略高于美国居民程度(0.93);偿债才华总体较强,偿债收入比为18.4%,居民家庭债务风险总体可控。第五,需存眷两方面问题。一是居民家庭金融资产负债率较高,存在必然活动性风险。二是局部家庭债务风险相对较高,主要表如今以下几个方面:局部低资产家庭资不抵债,违约风险高;中青年群体负债压力大,债务风险较高;老年群体投资银行理财、资管、信托等金融产品较多,风险较大;刚需型房贷家庭的债务风险突出。

城镇居民家庭资产分化鲜亮,金融资产占比低,房产占比超七成

城镇居民家庭资产分化鲜亮

查询拜访数据显示,城镇居民家庭总资产均值为317.9万元,中位数为163.0万元。均值与中位数之间相差154.9万元,表白居民家庭资产散布不均。居民家庭资产散布不服衡主要体如今以下四个方面。

第一,居民家庭资产的集中度较高,产业更多地集中在少数家庭。

将家庭总资产由低到高分为六组,最低20%家庭所领有的资产仅占全副样同族庭资产的2.6%,而总资产最高20%家庭的总资产占比为63.0%,此中最高10%家庭的总资产占比为47.5%。

分经济区域看,东部地区鲜亮高于其他地区。东部地区居民家庭户均总资产为461.0万元,别离超出逾越中部、西部、东北地区197.5万元、253.4万元和296.0万元。东北地区居民家庭户均总资产最低,仅占东部地区居民家庭的三分之一摆布。

分省份看,家庭资产最高的三个省(自治区、直辖市)为北京、上海和江苏,最低的三个省(自治区、直辖市)为新疆、吉林和甘肃。此中,北京居民家庭户均总资产约为新疆居民家庭的7倍。

第三,高收入家庭领有更多资产。

将家庭总收入从低到高排序,总收入最高20%家庭所领有的总资产占全副样同族庭总资产的对折以上。此中,收入最高10%家庭户均总资产1204.8万元,是收入最低20%家庭户均总资产的13.7倍。

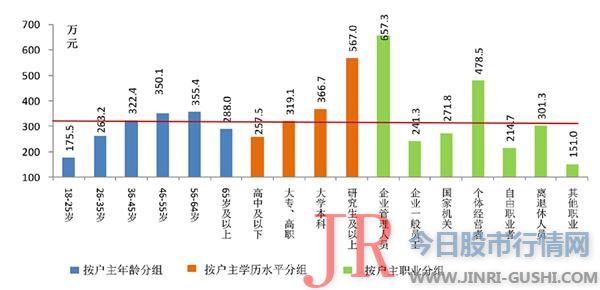

第四,户主的年龄、学历程度及职业均影响家庭资产散布。

一是家庭总资产随户主年龄的进步出现先增多后减少的特征。户主年龄为56~64岁的家庭户均总资产最高,18~25岁的户均总资产最低。二是户主的学历程度越高,家庭户均总资产越多。户主为钻研生及以上学历的家庭户均总资产鲜亮高于均值,高中及以下学历的家庭户均总资产最低。三是户主为企业打点人员和个体运营者的家庭总资产鲜亮高于均值,其余家庭总资产均低于均匀程度。

家庭资产以实物资产为主,房产是其主要形成

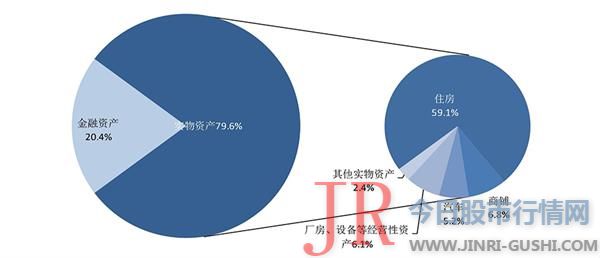

查询拜访显示,我国城镇居民家庭资产以实物资产为主,户均253.0万元,占家庭总资产的八成。

第一,住房是家庭实物资产的重要形成,居民家庭住房领有率相对平衡。

我国城镇居民家庭的实物资产中,74.2%为住房资产,户均住房资产187.8万元。居民住房资产占家庭总资产的比重为59.1%。和美国比拟,我国居民家庭住房资产比重偏高,高于美国居民家庭28.5个百分点。

标题

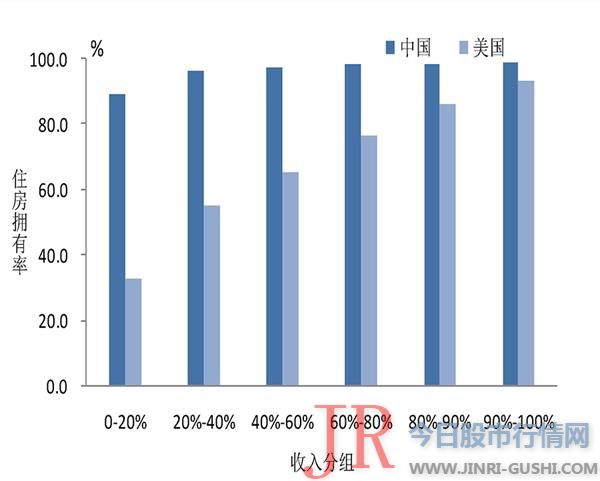

居民的住房领有状况相对平衡。我国城镇居民家庭的住房领有率为96.0%,有一套住房的家庭占比为58.4%,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%,户均领有住房1.5套。美国住户总体的住房领有率为63.7%,低于我国32.3个百分点。按家庭收入从低到高排序,美国收入最低20%家庭的住房领有率仅为32.9%,而我国收入最低20%家庭的住房领有率也为89.1%。

城镇居民家庭领有的住房数量越多,其家庭资产中住房资产的占比反而越低。领有一套住房的家庭的总资产中住房资产的占比为64.3%,有两套住房家庭的住房资产占比为62.7%,有三套及以上住房家庭的住房资产占比为51.0%。这主要是因为多房产家庭在处置惩罚惩罚了根本住房需求后,更倾向于多元化资产配置。

第二,商铺及厂房等运营性资产是家庭资产差距大的重要起因。

受查询拜访家庭中,15.9%的家庭领有商铺或厂房等运营性资产,这些家庭的运营性资产均值为257.5万元,占其家庭总资产的33.1%。领有运营性资产家庭的户均总资产为776.8万元,是没有运营性资产家庭的3.4倍。

家庭总资产越多,运营性资产的领有率越高,运营性资产在家庭资产中的比重越大。按家庭总资产排序,资产最高10%的家庭中,近对折的家庭领有运营性资产,这些家庭的运营性资产占家庭总资产的35.6%;而资产最低20%家庭中仅有3.5%的家庭领有运营性资产,其运营性资产占家庭总资产的比重为22.4%。

金融资产分化鲜亮,居民家庭更偏好无风险金融资产

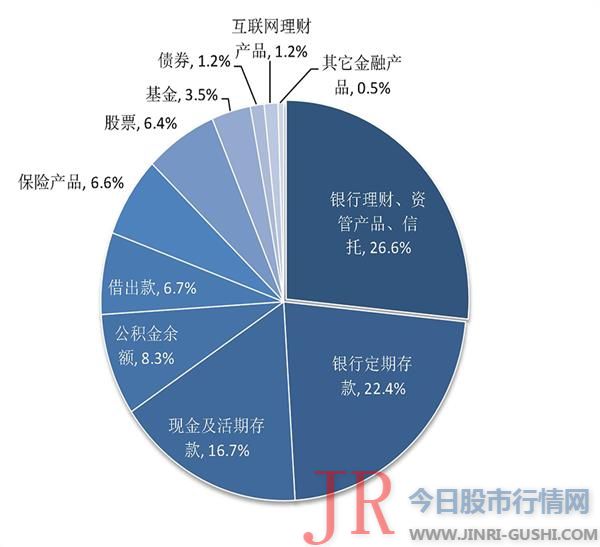

受查询拜访家庭中,有99.7%的家庭领有金融资产,户均金融资产64.9万元,占家庭总资产的20.4%。与美国比拟,我国城镇居民家庭金融资产占总资产的比重偏低,比美国低22.1的百分点。

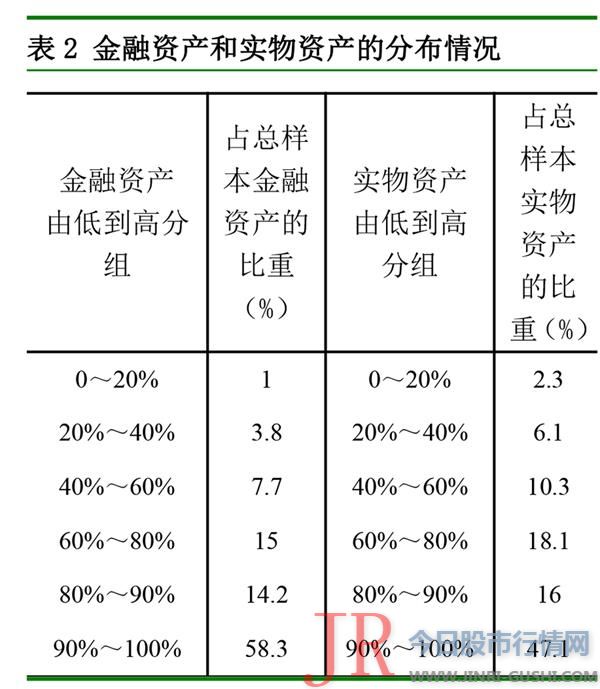

第一,金融资产的分化水平更鲜亮。

将家庭别离依照金融资产和实物资产从低到高停止排序,金融资产最高10%家庭所领有的金融资产占所有样同族庭的58.3%,而实物资产最高10%家庭领有的资产占比为47.1%。可见,金融资产的不服衡水平更显著。

第二,居民投资偏稳健,家庭无风险金融资产持有率高。

查询拜访显示,无风险金融资产的持有率高于风险金融资产的持有率,受查询拜访家庭中无风险金融资产的持有率为99.6%,户均35.2万元;风险金融资产的持有率为59.6%,户均50.1万元。从查询拜访样本整体看来,户均持有无风险金融资产35.0万元,占总金融资产的比到达53.9%,高于风险金融资产。

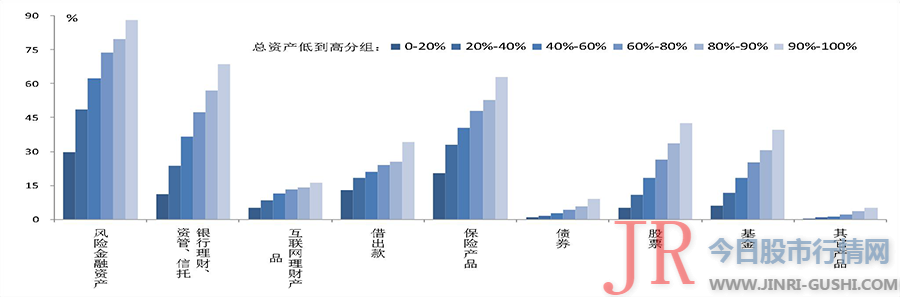

第三,高资产、高学历家庭参预风险金融市场的意愿更强,金融资产表示模式愈加多元化。

随着家庭资产的增多,家庭持有风险金融产品的比率稳步进步。将家庭总资产排序,总资产最高20%家庭的风险金融资产的持有率为87.9%,最低20%家庭的持有率为29.8%。并且,总资产越多的家庭参预各类金融市场的水平越高,高资产家庭在各类金融产品上的持有率均鲜亮高于全国均匀程度。

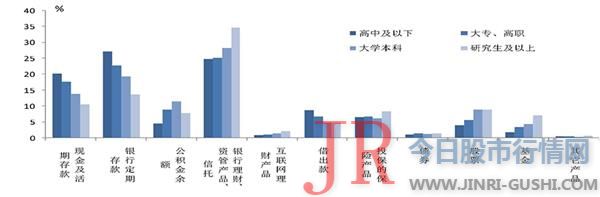

从学历程度看,学历越高的家庭金融资产表示模式越多元化。查询拜访数据显示,随着户主学历程度的进步,家庭持有活期与按期存款的比重有所下降,而持有银行理财产品、互联网金融及股票、基金等金融资产的比例有所回升。这主要是因为高学历群体通常更理解相关的金融常识和信息,加之其往往领有较高的收入和资产,因此在满足了预防性需求后更乐意投资高风险、高收益的金融产品。

城镇居民家庭负债参预率高,负债构造相对单一,房贷是主要形成局部

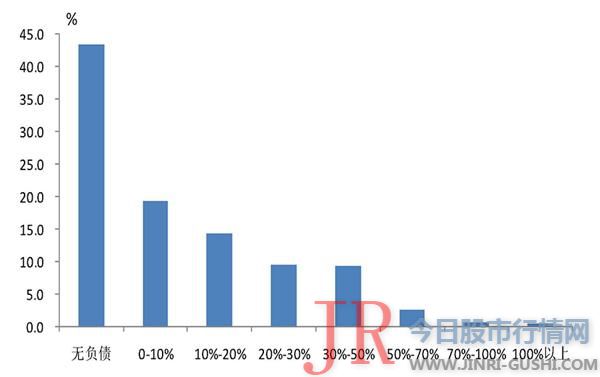

第一,家庭负债参预率较高,负债集中化现象鲜亮。

目前我国城镇居民家庭运用杠杆现象较为遍及。受查询拜访家庭中,有负债的家庭占比为56.5%。分地区看,东北地区居民家庭负债参预率最低,为42.1%;东部、中局部别为57.9%和55.7%;西部地区最高,为60.1%。

标题

第二,家庭负债构造相对单一,负债来源以银行贷款为主,房贷为家庭负债的主要形成。

从负债来源看,城镇居民家庭的负债以银行贷款为主。有负债的居民家庭中,户均银行贷款49.6万元,占家庭总负债的96.8%。银行体系外的负债占比低,仅为3.2%,此中民间借贷和互联网金融产品贷款的户均负债额别离为1.2万元和0.1万元,占家庭总负债的比重别离为2.4%和0.2%。

从负债用途看,房贷是家庭负债的根本形成。有负债的居民家庭中,76.8%的家庭有住房贷款,户均家庭住房贷款余额为38.9万元,占家庭总负债的比重为75.9%。查询拜访显示,75.9%的居民家庭将负债用于购房,24.8%的居民家庭用于日常出产,12.8%的居民家庭用于买车或车位,9.6%的居民家庭用于装修或购置家电,9.3%的居民家庭用于实体运营,9.0%的居民家庭用于教育,3.9%的居民家庭用于医疗,2.3%的居民家庭用于金融投资。

第三,富有家庭的负债参预率更高,且更容易取得银行贷款,低资产家庭对民间借贷的依赖度相对较高。

按家庭总资产排序,资产最高20%家庭的负债参预率最高,为63.3%,且负债中97.1%为银行贷款。资产最低20%家庭的负债参预率最低,为38.6%。资产最低20%家庭的负债来源中,89.4%来源于银行贷款,远低于其他家庭;9.0%来自于民间借贷,远高于其他家庭。这主要是因为低资产家庭往往收入较低,或者没有不变的收入来源,从银行渠道取得贷款相对艰难,因此对民间借贷的依赖度相对较高。

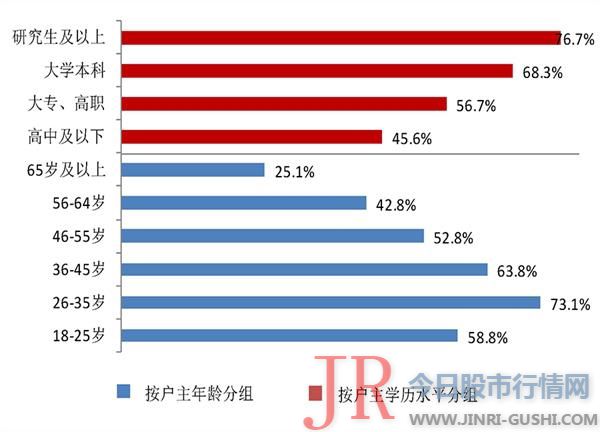

第四,居民家庭负债集中于中青年和高学历家庭。

受查询拜访家庭中,户主年龄为26~35岁的家庭负债参预率最高,为73.1%。随着年龄的进步,家庭负债参预率有所下降,户主年龄为65岁及以上的家庭负债参预率最低,为25.1%。家庭负债参预率与户主的学历成正比,户主受教育水平越高,家庭负债参预率越高。

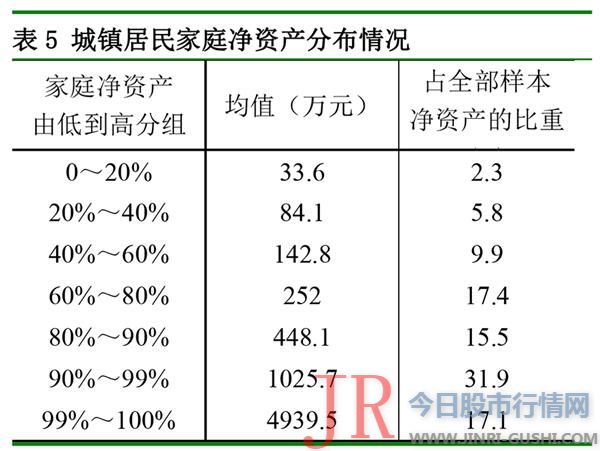

家庭净资产分化水平高于资产的分化水平,但中国城镇居民家庭产业散布较美国平衡

将居民家庭的资产扣除负债,得到的净资产更能真实地反映居民家庭的产业程度。查询拜访数据显示,中国城镇居民家庭净资产均值为289.0万元。家庭净资产中位数为141.0万元,比均值低148.0万元。

居民家庭净资产分化水平高于家庭总资产。将家庭净资产从低到高排序,净资产最低20%家庭的净资产仅占全副样同族庭净资产的2.3%,而最高20%家庭的净资产占64.5%。对高资产组家庭作进一步细分,最高10%的家庭所领有的净资产占全副样同族庭净资产的49.0%,最高1%的家庭占17.1%。

居民家庭债务风险总体可控

城镇居民家庭资产负债率总体稳健,少数家庭资不抵债

总体看,我国城镇居民家庭的资产负债率相对较低。查询拜访显示,我国城镇居民家庭资产负债率的均值为9.1%,低于美国的12.1%。此中,有负债家庭的资产负债率均值为14.8%,中位数为15.8%。

标题

有负债的家庭中,大局部家庭的资产负债率处于(0%,10%]的区间,少数家庭存在资不抵债的状况。查询拜访样本中,资产负债率处于(0%,10%]的家庭占比为19.4%,占有负债家庭的34.4%。有0.4%共138户家庭的资产负债率凌驾了100%,这些家庭的债务占全副样同族庭债务的比重为0.4%。这些家庭主要有两种状况:一是低资产家庭(资产少于10万元),一共106户,债务规模占所有资不抵债家庭债务的比重为17%,他们的债务规模不大,但资产规模更小,资产无奈笼罩债务;二是参预企业运营的家庭,一共23户,债务规模占所有资不抵债家庭债务的比重为41.1%,他们有必然规模的资产,但债务规模更大,并且借债的起因主要是实体运营。

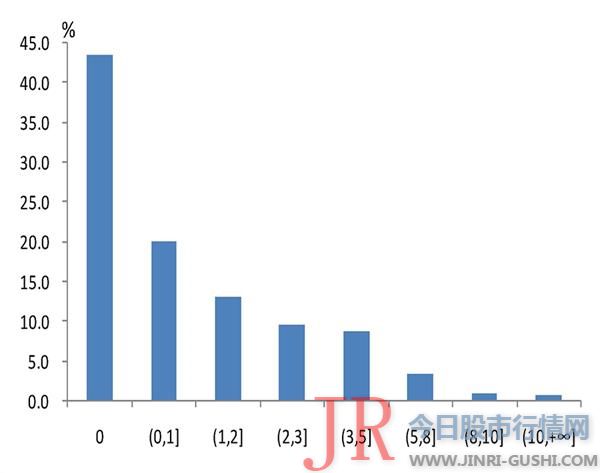

居民家庭债务收入比为1.02,略高于美国居民程度

债务收入比是指居民家庭的债务余额与其年收入的比值,能更为直不雅观地反映居民家庭的债务规模。查询拜访显示,我国城镇居民家庭的均匀债务收入比为1.02,略高于美国0.93的程度。此中,股票配资,有负债家庭的债务收入比的均值和中位数均为1.6。有少数家庭的债务规模远高于家庭收入,有1.2%共221户家庭的债务收入比凌驾了10,这些家庭的债务占全副样同族庭债务的比重为5.8%。

偿债才华总体较强

我国城镇居民家庭偿债才华总体较强。

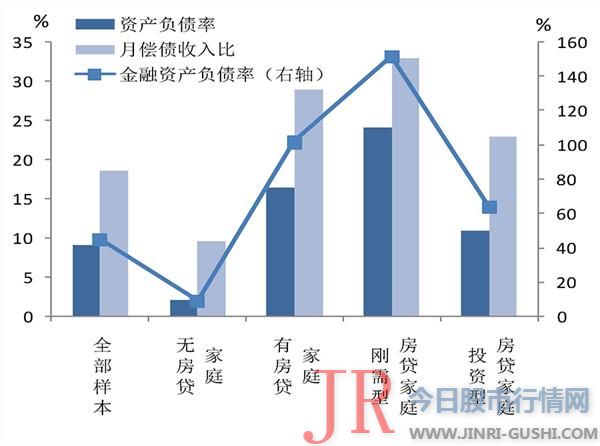

查询拜访数据显示,城镇居民家庭偿债收入比均匀为18.4%,此中房贷偿债收入比为9.1%。有负债家庭的偿债收入比的均值为29.5%,中位数为26.7%。局部家庭的偿债累赘较重,12.8%的家庭月偿债收入比凌驾四成,这些家庭的债务占全副样同族庭债务的比重为34.7%;4.5%的家庭月偿债收入比凌驾六成,债务占比为12.8%。

分收入程度看,低收入家庭偿债压力相对较大。

查询拜访数据显示,按家庭总收入从低到高排序,收入最低20%家庭月偿债收入比为24.8%,高于均值6.4个百分点,比最高20%家庭高9.1个百分点。这些低收入家庭中,13.8%的家庭月偿债收入比凌驾四成,6.7%的家庭凌驾六成。

实体运营家庭的偿债压力大。

查询拜访样本中,没有运营性债务家庭的偿债收入比为16.1%,有运营性债务家庭的偿债收入比为30.1%,高于前者14个百分点。

工

薪阶层债务归还压力鲜亮。

分职业看,户主为企业一般员工和国家机关、事业单位人员的家庭月偿债收入比相对高,别离为22.5%和19.9%,均高于均匀偿债收入比。

值得留心的问题

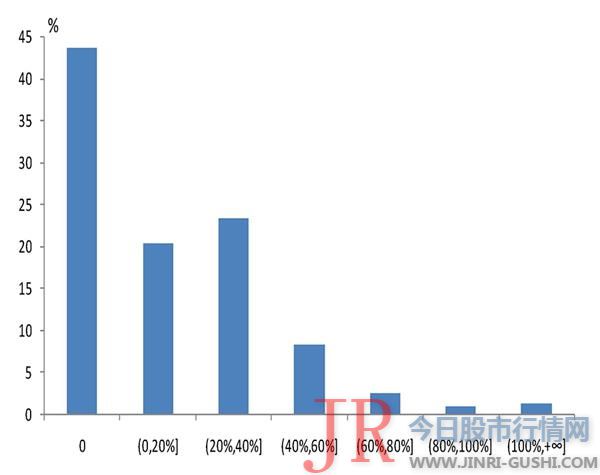

第一,城镇居民家庭金融资产负债率较高,存在必然的活动性风险。

城镇居民家庭资产配置高度集中于房产,金融资产占比低,金融资产负债率相对较高。查询拜访显示,我国城镇居民家庭金融资产负债率为44.6%,此中,有负债家庭的金融资产负债率均值为85.3%,中位数为117.3%,对折以上的家庭金融资产负债率凌驾了100%。可见,居民资产负债率虽整体稳健,但是资产活动性较差,存在必然的活动性风险。

第二,局部低资产家庭资不抵债,违约风险高。

受查询拜访家庭中,总资产低于10万元的共有792户,这些家庭的资产负债率为30.7%,远高于其他家庭,此中有106户家庭的资产负债率凌驾了100%。这106户家庭大都无房无车,仅有少量存款,户主主要处置惩罚个体运营或其他职业,没有不变收入,负债却相对较高,一旦遇到不测状况,违约风险较高。

第三,中青年群体负债压力较大,债务风险相对较高。

户主年龄在26~35岁的居民家庭债务参预率、户均债务规模、资产负债率、债务收入比都要高于其他家庭。中青年家庭由于面临购房、立室生子、子女教育等多方面的支出压力,负债现象更为遍及,债务累赘相对较重,偿债压力相对较大。

第四,老年群体投资银行理财、资管、信托等金融产品较多,风险较大。

查询拜访显示,户主年龄为65岁及以上居民家庭投资银行理财、资管、信托产品的均值为23.9万元,是总体均匀程度的1.4倍,占其家庭金融资产的比重为34.8%,远高于其他年龄段程度。调研发现,最好的股票配资网,只管资管新规出台后理财产品不再保本,局部银行代办代理销售的第三方投资理财产品风险较高,但仍有不少居民认为在银行购置理财产品本金不会丧失,实际投资风险与居民投资安详性预期存在较大差距。65岁以上的老年群体处于收入来源减少的人生阶段,将大量资金投资银行理财、资管、信托等金融产品,增多了投资及养老的不确定因素。

第五,刚需型房贷家庭的债务风险突出。

受查询拜访家庭中,43.4%的家庭有住房贷款。有房贷家庭的资产负债率、金融资产负债率和月偿债收入比别离为16.5%、101.5%和29.0%,债务风险鲜亮高于均匀程度。此中刚需型房贷家庭的债务风险尤其突出,配资,这三项指标别离为24.2%、151.3%和33.0%,均为所有群体中的最高值。比拟之下,投资型房贷家庭的债务风险要小得多,其三项指标仅略高于均匀程度。

标题

(原标题:《中国金融》|2019年中国城镇居民家庭资产负债状况查询拜访)

文章|本文将刊于《中国金融》2020年第9期

- 热门文章排行

-

- 1 还释放了那两个南部邦联的特使

- 2 3000元左右的价位上

- 3 被告人王明亮又先后组织被告人王军明、白建军、马强、韩浪等人成立华西大学

- 4 股票配资上征信系统吗以及互联网保险的兼业代办代理牌照和经纪牌照

- 5 【风口研报】央行、证监会开市前发声,市场流动性放松预期升温,A股后续可

- 6 【脱水个股】被忽视的军工+航天双重龙头!未来3年市场增幅28%,公司坐稳行业

- 7 大湖股份下辖的珍珠公司研发的保健食品珍珠氨糖片已于去年12月通过了湖南疾

- 8 陆续的出金让习鼎阁终于坐不住了

- 9 包括王晓初(董事长)、李国华(总裁)、李福申、朱可炳

- 10 钙钛矿太阳能电池龙头股解析及排名: 1、 隆基股份(601012)