国信汽车观点:宇通客车第一次从激励层面奠定了周期向上的基调

发布时间:2021-02-11 作者:admin 来源:网络整理 浏览:

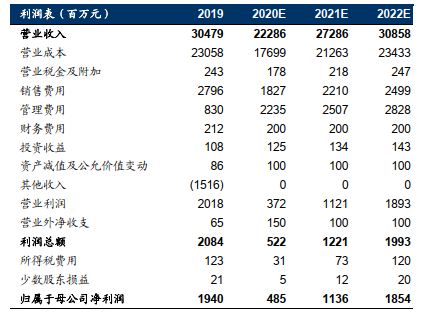

2021年2月,宇通发布限制性股票鼓励方案,拟授予公司董事、高管等555人限制性股票合计5115万股(占总股本的2.31%),授予价格为每股6.99元,即满足授予条件后,股票配资网,鼓励对象可以每股 6.99 元的价格购置公司向鼓励对象定向发行的公司限制性股票。行权条件以2020年为基数来看,2021年利润增长凌驾116%,配资,2022年增长凌驾202%,2023年增长凌驾315%。

国信汽车不雅观点:宇通客车第一次从鼓励层面奠定了周期向上的基调,2020年在疫情影响下公司业绩见底,大约花2-3年工夫回到2019年(疫情前)的程度,对应2023年行势力润当前约14-15倍PE,高股息的全球大中客龙头,即将迎来3-5年的上行周期。短周期有望受益于公交客车交流需求进入量利复苏;中周期看好公司在企事业班车、氢燃料电池客车、校车、房车等新产品以及海外出口新市场拓展;长周期看好客车无人驾驶趋势下,Robobus形式(类比Robotaxi)带来盈利形式四维拓展。思考2020年受疫情影响,公路旅客运输总量下降,政府公交更新采购延后,公司销量遭到必然水平打击,下调盈利预测,将20-22年利润从5/15/24亿元下调至5/11/19亿元,大约公司20-22年每股收益0.22/0.51/0.84元,对应PE别离59/25/16倍。维持一年期合理估值区间为18-20元,股票配资,维持“买入”评级

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 热门文章排行