占公司总股本的69.33%

发布时间:2021-02-15 作者:admin 来源:网络整理 浏览:

不过,美联新材推出高送转预案之举,在市场上引发争议,被认为是打“擦边球”。以至就连深交所也紧急发来了存眷函,要求公司核查并说明制定较高比例送转计划的合理性。好比,美联新材的高送转计划能否与业绩发展相匹配?能否配合董监高减持?

又好比,《高送转指引》规定,上市公司最近两年净利润连续增长且最近3年每股收益均不低于1元,上市公司认为确有须要提出高送转计划的,每股送转比例可以不受有关条款规定的限制,但应当充裕披露高送转计划的主要思考及其合理性,向投资者提醒风险,且其送转后每股收益不得低于0.5元。这一点美联新材鲜亮分歧乎,该公司最近3年的每股收益都低于1元,并且今年前3季度的每股收益也只要0.35元,基本就不能满足高送转的条件。

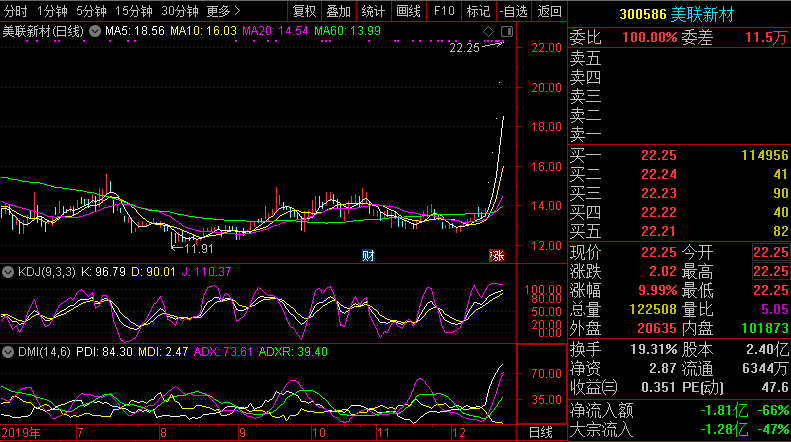

从周一到周五,美联新材已间断五天“一”字板涨停,让其成了股市里货真价实的明星股。而该股之所以走势强劲,最好的股票配资网,显然与该公司12月15日晚发布的《关于2019年度利润分配及成本公积金转增股本预案的预披露公告》有关。依据该公告,公司控股股东、实际控制人、董事长黄伟汕提议向全体股东每10股转增6股、送红股3股及派发现金股利0.75元(含税),这也是沪深两市首份2019年利润分配预案。

高送转不停是A股市场一个具有魅力的炒作题材。尽管近年来,在监管部门的严格监管下,市场对高送转题材的炒作有所收敛,但高送转题材对市场的吸引力还是客不雅观存在,依然还是遭到市场的追捧。所以,作为2019年首家推出高送转预案的公司,美联新材在高送转预案推出后即遭到市场的炒作,这也是预料之中的事情。

应该说,深交所的存眷函的确来得及时,并且也的确抓住了美联新材高送转预案的要害所在。但问题是深交所的存眷函并不能处置惩罚惩罚实际问题。尽管美联新材高送转预案的确是在打“擦边球”,但美联新材高送转预案并不违规。正如美联新材方面所暗示的那样,只有合法合规就可以。

因而,对照《高送转指引》,美联新材显然是分歧乎推出高送转预案条件的。而美联新材推出高送转预案之所以是合规的,是因为《高送转指引》自身存在重大的缺陷。《高送转指引》对“高送转”的认定规范为,主板10股送转5股以上,中小板10送转8股以上,创业板10股送转10股以上,而低于这一规范的送转股不属于《高送转指引》所认定的“高送转”范围。美联新材10送转9股,低于创业板10送转10股的“高送转”认定规范。如此一来,美联新材高送转预案自然就不受《高送转指引》的约束。因而,美联新材的高送转预案当然是打“擦边球”,但显然也没有形成违规。终究是《高送转指引》制度自身存在缺陷,这能怪谁呢?

所以,要标准上市公司的高送转行为,关键还是要从制度上加以完善,不要给上市公司以可乘之机。假如制度自身存在缺陷,那么上市公司“钻空子”也就在情理之中了。在这种状况下,交易所再发来存眷函,除了徒增监管的工作量之外,对于处置惩罚惩罚问题也是于事无补了。因而,股票配资网,要防备美联新材这种打“擦边球”式的高送转,关键还是要先把《高送转指引》的“后门”堵上。

再好比,《高送转指引》明确规定,上市公司提议股东、控股股东及其一致行动人、董事、监事及高级打点人员在前3个月存在减持情形或者后3个月存在减持方案的,公司不得披露高送转计划;而且在相关股东所持限售股解除限售前后3个月内,也不得披露高送转计划。这一条美联新材同样分歧乎。一是今年11月27日该公司发布《关于董事兼高级打点人员方案减持公司股份的提示性公告》,目前该减持方案还未停止,但却在有效期内。二是明年1月4日,该公司有高达1.66亿股限售股解禁,占公司总股本的69.33%。

从周一到周五,美联新材已间断五天一字板涨停,让其成了股市里货真价实的明星股。而该股之所以走势强劲,显然与该公司12月15日晚发布的《关于2019年度利润分配及成本公积金转增股本预案的预披露公告》有关。依据该公告,最好的股票配资网,公司控股股东、实际控制人、董事长黄 ...

作者:皮海洲文章来源:搜狐网

对照深沪交易所去年11月发布的上市公司《高送转指引》,美联新材高送转预案显然是分歧乎规定的。好比,《高送转指引》规定,上市公司披露高送转计划的,其最近两年同期净利润应当连续增长,且每股送转比例不得高于上市公司最近两年同期净利润的复合增长率。而美联新材近两年净利润的复合增长率约莫在40%摆布。也就是说,假如依照高送转新规中的送转比例与业绩发展匹配准则,美联新材的送转比例或最高只能推出10送转4股的计划,鲜亮低于其推出的10送转9股的比例。

- 热门文章排行