云业务收入达到98.37亿元

发布时间:2021-02-15 作者:admin 来源:网络整理 浏览:

用友网络:①用友网络是国内ERP软件的龙头企业,市占率到达40%。公司是稀缺的综合型、交融化、生态式企业云效劳商;②用友网络股权鼓励方案明确提出,到2022年云业务收入到达98.37亿元,届时云业务收入占比有望到达67%;③用友网络云业务增长主要有“行业需求爆发+国产替代+工业互联网”三大新动能,比照兴隆国家国内企业云效劳市场仍有10倍空间,大约财富规模2022年有望到达2903亿元;④基金持仓由一季度末的1.36亿股提升至二季度末的1.95亿股,已经间断三个季度增持;⑤风险提示:订单需求不及预期、信创财富推进速度不及预期等。

风险提示:订单需求不及预期、信创财富推进速度不及预期、企业上云政策力度放缓等。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

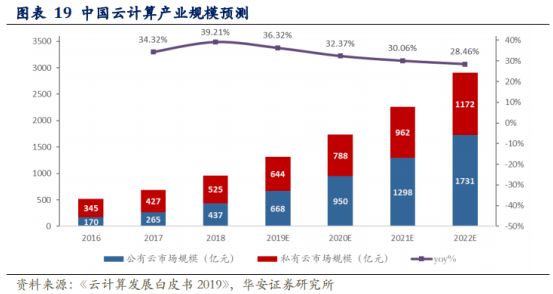

①当前企业云效劳市场正面临供需两端驱动,股票配资,技术、政策、降本增效等拉动需求增长,激活存量客户等因素催化下软件企业也具备云化动力。比照兴隆国家,国内企业云效劳市场仍有10倍空间,大约财富规模2022年有望到达2903亿元,3年复合增速30%。用友网络在产品、平台、生态、客户具有鲜亮劣势,配资,股票配资,在行业合作中处于有利地位。

用友网络云业务是当前最大看点,公司股权鼓励方案明确提出,到2022年,云业务收入到达98.37亿元,复合增速高达71%,届时云业务收入占比有望到达67%,真正成为公司开展的核心驱动力。

财联社8月25日讯,云效劳龙头公司用友网络近日连续回调,幅度较高位已濒临27%。华安证券尹沿技今天初度笼罩用友网络,其认为公司合理估值应为1850亿元,较当前1395亿尚有455亿提升空间。

一些机构资金对用友网络较为看好,基金持仓由一季度末的1.36亿股提升至二季度末的1.95亿股,已经间断三个季度增持。而据用友网络7月10日大宗数据显示,机构账户通过大宗交易通道买入1.53亿元,成交均价为48.70元,老本也是小幅高于现价42.95元。

③工业互联网成为新基建重要组成局部,尹沿技测算到2025年工业互联网核心财富规模有望到达1.24万亿。用友精智工业互联网平台入选十大双跨平台,有望在工业领域连续推进本人的上云战略和云产品组合。

用友网络是国内ERP软件的龙头企业,市占率到达40%。公司是稀缺的综合型、交融化、生态式企业云效劳商,目前已进入以商业创新平台BIP为核心的战略3.0-II阶段,从部门级财务软件走向社会化云效劳,迎来企业数智化转型、国产化替代的新机遇。

尹沿技梳理了整个行业开展及用友网络业务后认为,公司云业务增长主要有三大新动能:

云效劳领域稀缺标的获基金连续加仓,“需求爆发+信创+工业互联网”三重催化,云业务收入占比有望到达67%

②高端ERP市场中SAP(33%份额)、Oracle(20%份额)等海外品牌仍然占据主导地位,软件云化赐与国内ERP厂商追赶良机,国产替代趋势初步显现也利于国内企业,用友网络已经完成与银河麒麟、达梦数据库、华为鲲鹏、飞腾等国产软硬件的适配,并携手华为独特打造全国产化软硬件处置惩罚惩罚计划,有望享受国产化浪潮红利。

尹沿技大约用友网络2020/21/22年实现归母净利润11.66/12.16/17.16亿元,针对2022年软件+云收入接纳PS估值,2022年公司软件+云收入124亿元,赐与15倍PS,对应合理估值1850亿元。

- 上一篇:占公司总股本的69.33%

- 下一篇: 二是全力推动科创板上市

- 热门文章排行