未来2-3年仍为公司便携式彩超的主要推动力

发布时间:2021-02-24 作者:admin 来源:网络整理 浏览:

专用化:作为国内超声厂家中最早规划乳腺专用超声厂家之一,公司开发的乳腺专用三维超声仪已完成样机研发,配资,并进入产品注册阶段,力争在2020年取得注册证、在国内上市。

便携化:公司于了高端条记本彩超Sonobook系列2019年在国内获得注册证,将来2-3年仍为公司便携式彩超的主要鞭策力。处置惩罚惩罚了产品既要轻量化、小型化,又要续航工夫长、性能好、不丧失图像质量的技术难题,对标PhilipsCX50等产品。

2019年全球超声销售额约72.7亿美圆,同比增长6.0%,GE、飞利浦、佳能、日立、迈瑞位列前五,此中前迈瑞市占率回升到7%摆布,开立排名国内第二、祥生医疗市占率4%摆布排第三。

高端化:2019年祥生医疗推出XBit系列,撑持高端探头和功能,在腹部、产科、浅表、心脏的扫查方面表现出优越的性能。而且在欧洲某高端推车式彩超的政府项目投标中,和国际巨头同台竞技并中标。

公司在全球超声领域中的市场份额为4%摆布,国内仅次于迈瑞、开立,但公司的产品聚焦于焦小型化、专科化、高端化,产品性能、盈利才华都不输开立医疗,但目前估值却反而较低。民生证券认为公司新品有序迭代,整体处于放量初期,值得投资者重点跟踪。

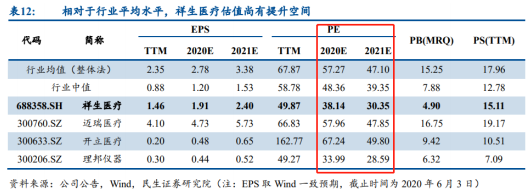

民生证券认为,公司2020-22年收入大约保持20%以上增长,高端产品占比提升也将动员毛利率,目前的估值比拟同业有提升空间。

祥生医疗:①公司为国内超声医学影像办法领军企业,目前按销售额排名第三,全球市占率4%;②公司产品有便携化、专科化、高端化的劣势,此中高端产品已中标欧洲某政府项目,后期国产替代空间广大(目前国内90%以上市场被外资把持);③目前估值对应2020年40倍摆布,与同业比拟合理;④风险提示:产品研发失败风险、新产品注册风险、产品构造单一风险。

而祥生医疗正是这样一家产品聚焦小型化、专科化、高端化的公司,目前公司的产品关键技术正在连续冲破之中:

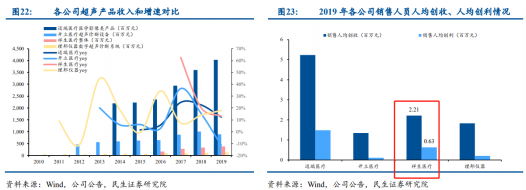

而从销售才华来看,公司人均创收/创利处于较高程度,股票配资网,别离为221万元和63万元,业内低于迈瑞但高于开立和理邦仪器。

医疗办法领域的的超声医学影像办法中,股票配资,迈瑞医疗、开立医疗为投资者所熟知,今天民生证券医药团队笼罩的一家科创板超声公司祥生医疗看点十分足。

后期国内率先实现的超声企业(关键技术实现冲破、核心部件实现自产、主要性能指标达标)有较大的开展潜力。

中高端超声市场替代空间广大,公司具备国际合作力

科创板中稀缺的小市值医疗办法公司,产品初步走高端国产替代道路,细分研发才华不输迈瑞

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

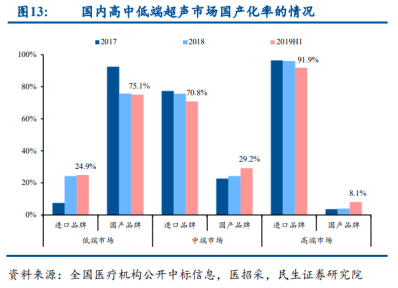

国内市场中,中低端市场国产份额较高,而高端市场国内企业份额不到10%,根本为进口品牌GE、Philips把持。

- 热门文章排行