力争 2020 年国内上市

发布时间:2021-01-25 作者:admin 来源:网络整理 浏览:

祥生医疗(688358)

企业:市占率超4%,处于集中推出新品的快捷开展期

祥生医疗在 2018 年全球超声市场份额为 4.47%、国内市场份额为 4.06%,国内厂家超声办法出口排名第三。经过创立初期以黑白超为主、后期启动彩超的自主研发并实现财富化后,如今寻求便携化、专科化的差别化合作,处于集中推出新品的快捷开展期。

行业:中高端超声市场替代进口任重道远, 关键在于技术冲破

依据 Signify Research 预测数据, 2019 年全球超声销售额约 72.7 亿美圆,同比增长 6.0%;销售量约 21.4 万台,同比增长 11.1%。中恒久来看,我们认为市场化、全球化合作是医疗器械市场的最终形态,具备较强国际合作力的企业劣势鲜亮。

当前超声办法的技术代差集中于高端机型、具备较大的进口替代空间,提升整体性能为替代进口的关键。 因而, 关键技术实现冲破、核心部件实现自产、主要性能指标达标的国产企业, 有较大的开展潜力。

综上, 我们认为可以从能否具备全球化合作力、能否完成关键技术冲破两个维度来挑选优异的超声企业, 比方迈瑞医疗、开立医疗及祥生医疗等。

产品:聚焦小型化、专科化、高端化,摸索前沿领域

通过对祥生医疗的产品线梳理,股票配资,我认为其产品开展有三大趋势:

(1)便携小型化:小型化是超声开展的重点标的目的之一,当前便携式超声基数低、增速快,且新冠肺炎疫情减轻科室推广的阻力。公司相继推出国内首款平板彩超 SonoTouch、高端条记本彩超 SonoBook、新兴机型掌上超声 SonoEye,股票配资,减少了传统超声对用户、场景等的限制;同时与公司原有诊所、医学影像中心等渠道相协同,有望迎来高增长。

(2)专科专用化:推出了 PICC 平板彩超并与 BD 强强结合、互补竞争;并试水针对中国妇女的乳腺专用三维超声仪,力争 2020 年国内上市。公司方案进一步拓展产品临床应用范围,由现有的医学诊断、超声介入向术中监控、急救应用等新领域拓展。

(3)品牌高端化:代表产品为 2019 年底推出的 XBit 90,撑持高端探头和功能,并载入人工智能(SonoAI),在腹部、产科、浅表、心脏的扫查方面表现出优越的性能;一上市即中标,为将来赶超国际巨头蓄能。

别的,公司还大力开展超声人工智能、云平台、长途诊疗等新兴技术,以加持产品应用性能和提升信息通报效率。

营销:销售才华优秀,人均创收/创利处于较高程度

截至 2019 年底,公司销售人员 167 名,51配资,占在职员工数量的 27.56%;人均创收和人均创利别离为 221 万元和 63 万元(较 2018 年同期别离进步 18 万元和 4 万元),仅低于迈瑞医疗,股票配资网,高于开立医疗、理邦仪器。我们认为,公司的销售才华优秀,在后续产品的推广上将阐扬更大的作用。

投资建议

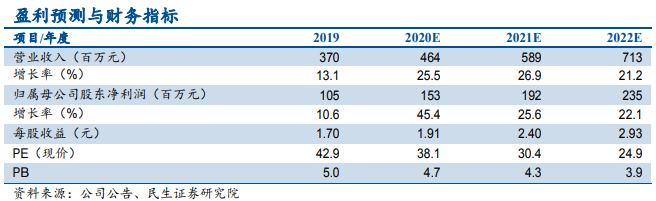

我们大约 2020-2022 年 EPS 别离为 1.91、 2.40、 2.93 元, 2020 年 6 月 4 日收盘价对应2020 年 38 倍 PE,低于同为彩超领域企业的估值程度(参考 Wind 一致性预期,迈瑞医疗 2020 年 58 倍 PE、 开立医疗 2020 年 67 倍 PE);联结公司在便携彩超领域的当先地位以及业务增长的可连续性,我们认为公司相对同行企业的估值较低、且具备较大的开展潜力。初度笼罩, 赐与“引荐”评级

风险提示

产品研发失败风险、新产品注册风险、产品构造单一风险、贸易摩擦风险、汇率颠簸风险。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,配资,风险自担。

相关推荐

- 热门文章排行