奥来德(688378):蒸发源国产化担任,有机发光资料进阶空间明确

发布时间:2021-01-25 作者:admin 来源:网络整理 浏览:

奥来德(688378)

事件:2020年前三季度,公司实现营业收入17425.22万元,同比下滑3.83%;实现归母净利润3555.82万元,同比下滑42.47%;扣非净利润2898.27万元,同比下滑33.76%。公司第三季度实现营业收入2222.36万元,同比下降10.84%;净利润吃亏622.83亿元,股票配资网,同比增长34.74%;呈文期间净利率20.41%,毛利率54.15%,别离同比下滑13.7个百分点和7.47个百分点。

OLED面板上游资料本土龙头,蒸发源办法新贵,募资扩产奠定发展根底。奥来德创立于2005年,股票配资,经过15年的开展,股票配资,在终端资料产品的自主常识产权、研发和制造实力等方面具备了较深厚的积攒,屡次参预国家科研类项目,并取得多项业内荣誉奖项。公司在长春和上海规划资料消费基地,别离占地2万平方米和6万平方米;尔后,凭仗强大的科研背景胜利研发并消费6代AMOLED线性蒸发源办法,2017年正式投产,打破国外把持。因而,公司当前已造成有机发光资料和蒸发源办法双主业的业务构造,2019年两者别离奉献42.39%和57.52%的营业收入。

公司通过严格控制产品品质、积极技术创新和提供完好的配套效劳计划,积攒了丰硕的客户资源和优良的市场口碑。在发光资料方面,与维信诺集团、和辉光电、TCL华星集团、京东方、天马集团、信利集团建设了竞争关系;在蒸发源方面,与成都京东方、云谷(固安)、武汉华星、武汉天马及合肥维信诺建设了竞争关系,股票配资网,公司与国内大型知名面板厂商的连续竞争,一直积淀品牌名誉、进步品牌价值。上市后公司通过IPO募资成立上海年产能10吨/年的AMOLED发光资料的消费基地、新型高效OLED光电资料及新型高世代蒸发源研发项目,为进一步鞭策公司研发实力、晋级产品性能、连续扩张市场份额奠定根底。

公司有机发光资料技术处于国内先进地位,将受益于国产替代趋势。有机发光资料为OLED面板制造的核心资料,公司主要销售的红、绿、蓝终端资料是前端资料经过升华提纯过程后得到的有机发光资料,工艺复杂,技术门槛高。目前OLED有机发光资料制品(终端资料)根本被国外企业把持,中国的通用辅助资料市场占比仅12%,发光层资料占比不敷5%。而据智研咨询和基业常青经济钻研测算,公司2019年国内整体市占率为6.04%;随着当前诸如京东方、天马和维信诺等企业的AMOLED产线正一直投产,将动员将来国内有机发光资料的需求提升,公司作为国内少数可以自主消费多品种有机发光资料终端资料的公司,显然是国产化趋势的优先受益者。别的,公司正聚焦于PDL、黄PI基板资料、INK封装资料等其他核心资料的研发和消费,高价值量的新产品的推出,都有望助力公司资料业务的盈利才华进一步提升。

蒸发源办法打破国际把持,国内独一供应商地位带来极强定价权。蒸镀机是OLED面板制造的关键办法,此中蒸发源是蒸镀机的核心组件之一,奥来德是国内唯逐个家消费蒸发源办法的企业,产品具有热散布不变、蒸镀平均性好、有机资料变性小等劣势,最大可满足间断消费250小时的劣势,同时公司还为客户提供后期办法耗材的维护效劳。蒸镀机根本被日本的CanonTokki和爱发科把持,配资网,而Tokki2018年的市占率高达90%。目前,在全国已完成的招标总产线中,搭载公司蒸发源办法的产线数占比高达57.58%;在国内使用Tokki蒸镀机的产线中,搭载公司蒸发源办法的产线占比凌驾73%。因而,公司在国内蒸发源办法领域已具备极强的定价权,且将来仍将连续研发高世代蒸发源和无机蒸发源规划大尺寸面板制造消费线,以提升公司在蒸发源业务的核心合作力和市园地位。

5G动员智能手机换机潮,国内OLED面板产线陆续投产为公司带来明确的订单增量。今年,国内5G手机迎来了高速的浸透,尽管当下5G手机仍面临降价的压力,但将来高端旗舰5G手机出货一直提升是较为明确的趋势,此外智能穿着办法和智能家居办法的需求也将逐年回升,因而将来以OLED为主的高清显示将迎来黄金开展时期。同时,国内的面板产线成立连续加速,据赛迪智库统计,目前国内已建成的AMOLED面板产线13条,总投资规模已经到达5000亿元,大约到2022年中国大陆地区(包含LG在大陆的消费线)总产能将达1900万平方米/年,全球占比58%。据IHS预测,到2025年,全球AMOLED面板营收将到达374亿美圆,2017-2025年复合增速为6.86%。资料的质量决定了面板的性能,蒸发源的质量决定了资料蒸镀的效果,二者都对面板产出的良率起着决定性作用,公司产品的性能和质量均到达较高程度,充裕满足了客户差异需求。所以,借助于将来面板需求的爆发,公司的两大业务将深度受益。

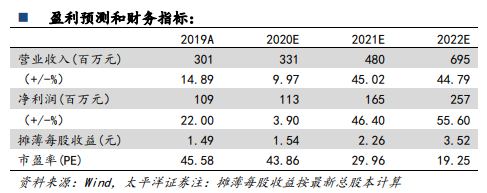

盈利预测及评级:初度笼罩,赐与买入评级。公司深度绑定京东方、华星光电、天马微、维信诺等面板大厂,在蒸发源的国内供给领域处于龙头地位,有机发光资料尽管目前浸透比率尚低,但随着国内面板大厂制程良率逐步提升,将来国产资料使用比率进一步提升是水到桥头自然直的事情,我们大约2020-2022年的净利润别离为1.13亿、1.65亿和2.57亿元,股价对应PE43.86、29.96和19.25倍,思考到科创板的估值状况与公司有机发光资料领域的龙头属性,初度笼罩,赐与公司买入评级。

风险提示:(1)受全球经济下滑、中美贸易战与双边制裁等不确定性以及疫情蔓延影响,公司重要客户的庸俗终端产品销售不及预期以及客户产线成立不及预期;(2)面板厂商向上游扩张导致资料行业合作加剧,进而导致销售价格遭到影响;(3)国外竞品通过降价提升合作力,国产替代不及预期;(4)新资料的研发和导入不及预期;(5)募投项目施行进度不及预期。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

- 上一篇: 郑重声明:本网站文章中所涉及的股票信息仅供投资者参考

- 下一篇:力争 2020 年国内上市

- 热门文章排行