既有内地资本市场主动对外开放提速、政策措施密集出台的内因

发布时间:2021-03-03 作者:admin 来源:网络整理 浏览:

导读:外资加速流入A股市场及其影响...

质料

2.对内地A股生态的积极影响将恒久连续。在市场投资者构造方面,随着外资连续流入,全球更多基金增多对A股相关资产的配置有助于改善目前散户绝对主导的投资者构造,2017年上证A股专业机构投资者成交额占总成交的比重为14.76%,个人投资者占比为82.01%;同年末专业机构与个人者持股占比别离为0.12%和99.78%;在定价形式方面,鉴于海外机构投资者更喜欢大市值、高ROE、活动性强、低颠簸的股票,其偏重价值和根本面的投资风险偏好与计谋料将逐渐在内地A股市场表现出来;此外,目前内地A股资产证券化率仅为60%,远低于美国的147%、日本的130%和英国的114%,外资加速流入势必有助于相关问题的改善。

1.外资凈流入规模增多。纵不雅观去年全年,外资流入A股市场出现逐渐加码,在下半年鲜亮提速的态势。截至2018年7月底,外资买入A股约1696.12亿元(人民币,除出格注明外下同);到11月底,外资买入规模升至2700亿元,且维持连续凈流入态势。依据中国证监会的口径,去年全年A股市场录得外资凈流入2942亿元,大幅凌驾2016年1160亿元和2017年1980亿元的程度。

2.从外部因从来看,近年国际指数公司相继将内地A股纳入其指数体系,助推海外机构与资金规划A股进程。目前包含MSCI、富时罗素和标普道琼斯等全球三大股票指数公司已颁布颁发或启动将内地A股纳入其体系:去年6月,内地A股正式纳入MSCI新兴市场指数,并在9月第一次提升纳入因子。今年3月1日,MSCI公司颁布颁发年内分两步将纳入因子提升至20%;去年9月,富时公司颁布颁发将于今年6月正式将A股纳入其指数体系,配资网,初度纳入因子即为20%;去年12月,标普道琼斯指数公司颁布颁发将于今年9月以25%因子纳入A股。鉴于三大指数为目前全球大量国际机构作为投资者投资基准并连续跟踪,其纳入A股的行动,除被动型基金间接将A股放入其投资标的外,也势必引发全球众多主动型基金公司提早规划A股市场。此外,今年以来,在全球主要经济体货币收紧步骤放缓、中美贸易纠纷有望达成协议的乐不雅观情绪摆布之下,全球股市遍及上扬,国际资金遍及回流新兴市场,内地A股市场也同样受惠。

近期外资延续去年以来加速流入内地a股的态势,并逐渐成为与公募基金、保险公司等机构投资者三足鼎立的重要力量。展望将来,外资流入A股前景料总体不变可期

外资加速流入A股市场暗地里,既有内地成本市场主动对外开放提速、政策门径密集出台的内因,亦有国际指数公司相继纳入内地A股、海外机构与资金加紧规划的外因,还得益于内地A股国际化程度较低、市盈率处于历史低位等技术性因素。

质料 外资加速流入A股的影响评估

质料 展望将来,上述鞭策外资流入A股的主要因素短期内可能不会发生大的扭转,外资凈流入的情况料将在年内连续。随着内地成本市场对外开放步骤连续提速、国际指数公司分阶段纳入方案如期落实,加上A股进入新一轮上涨行情,大要马虎估算今年全年内地A股吸引外资凈流入规模或可增至6000亿元(详见附表2、3)。中恒久而言,在外资连续流入的状况下,其占内地A股的比重将连续攀升。在目前对外资持股不凌驾总市值30%的政策规定维持不乱的状况下,若类比分程序参与MSCI的韩国市场(外资占比达15%摆布程度),以目前45万亿A股总市值计算,外资持股可达6.75万亿元,扣除当前1.28万亿的现有规模,则将来潜在外资流入规模约为5.47万亿元,前景料可等待。

3.需存眷外资流入后带来的市场构造变革。在目前的政策框架下,外资流入A股进程总体平稳有序、风险可控,鉴于外资持股市场规模相对有限,内地A股在较永劫期内仍将出现主要由内部因素和散户主导的格局。但是,从其他市场经历来看,随着对外开放水平加大,外资连续流入或将导致本地市场与海外市场相关性提升,外部市场风险对内部的传导亦会增强。A股将来会否呈现相似迹象,须加以警惕而且连续跟踪。

外资加速流入A股的起因及前景

步入2019年,外资加速流入A股态势根本延续。以沪深港通为例,1月全月周均匀凈流入109亿元,创2018年以来最高程度;2月恰逢农历春节假期,总凈流入规模有所下降,但日均凈流入40.26亿元,远高于1月的27.59亿元;自1月23日至2月22日,A股实现间断8个交易日外资凈流入,创去年5月7日至6月15日以来最长纪录。截至2月25日,外资透过沪深股通增持A股规模约1121亿元。与此同时,内地A股也挣脱恒久低迷,出现新一轮上涨行情。2月上证综指上涨13.8%,沪深两市日成交屡屡冲破万亿元程度。因而,此轮A股上涨,外资流入在必然水平上阐扬了“抢跑”及预见作用。

( 如需转载请注明 转载请注明

质料 附表3:内地A股纳入富时罗素指数程序及对应资金流入估算

外资加速流入A股的主要动向

内地与境外市场互联互通制度出现一直扩容、优化和推广的过程。2014年11月和2016年12月,沪港通和深港通相继开明,在“交易封闭运行、人民币交易结算、不扭转投资者交易习惯以及控制风险”准则下实现内地与香港股票市场互联互通。在去年5月投资额度大幅进步四倍后,今年2月,沪深股通(北上)日均成交额创下401.37亿元的历史新高;同时,以内地与英国企业到对方市场发行DR,投资者在本地市场购置跨境产品为模式的沪伦通亦正在酝酿落地之中。内地透过一系列制度安排强化成本市场对外开放的意愿鲜亮。

3.沪深股通成为外资进入A股的主要门路。依照现有的制度设想,外资进入A股需透过QFII/RQFII和沪深股通(北上)两大门路,由于后者在投资标的目的 、参预者自由度及门槛等方面限制相对较少,操纵便当较高,已逐渐成为吸纳外资进入的最佳渠道。以去年为例,外资透过沪深股通和QFII/RQFII持有的A股市值别离为6700亿元和4800亿元,在外资持股总额中占比约为六成和四成。

2.外资占A股市值比重提升。去年全年央行口径下境外机构和个人的境内人民币股票资产达1.15万亿元,占内地A股市值比重为3.27%;若以A股可自由畅通的市值来计算,外资占比约为6%摆布的程度。

回忆2018年全年,只管内地A股市场总体表示低迷,但外资流入加速成为市场一道亮丽的风景。今年以来,随着A股连续反弹,外资根本延续凈流入状态。此轮外资加速流入A股市场有何动向?其暗地里的主要起因安在?将来开展的前景如何?对内地市场将孕育发生何种影响?本文迁就此展开剖析。

1.从内部因从来看,近年来内地成本市场开放步骤一直加快,多项主动拓展国际化开展的政策门径相继落地。从QFII政策演进轨迹来看,2003年QFII出台,投资总额度仅为40亿美圆,2005年和2007年别离提升至100亿和300亿美圆;2011年,随着人民币国际化进程推进,RQFII出台;2012和2013年,QFII额度再度提升至800亿和1500亿美圆。今年1月,QFII总额度一次性大幅提升至3000亿美圆,股票配资网,以满足外资投资中国成本市场的强烈需求。值得留心的是,去年6月,内地监管部门颁布颁发同时打消QRII资金汇出20%的比例及QFII/RQFII本金锁按期要求,并允许其成长外汇套期、保值等业务。截至今年2月27日,QFII/RQFII审批额度别离为1014.46亿美圆和6604.72亿元人民币。

1.短期对市场有提振作用,中恒久或难以扭转市场趋势。一方面,借镜其他市场外资流入的进程,其对市场的积极影响并不鲜见。如韩国股市,1992年以20%权重被纳入 MSCI 指数,同年配合QFII 制度引入,1992-1995 年经验了一轮牛市。1997 年金融危机后,韩国政府为激励外资进入,投资额度上限上调至 50%,配合 QFII 持股提升,MSCI将韩国股市权重从 50%上调至 100%,使得国际成本流向韩国股市,韩国股指 KOSPI大涨近八成;又如中国台湾地区,1996 年MSCI 纳入台湾地区股指 50%权重,配合台湾地区证券市场对外开放,市场迎来第一波上涨。随着权重比例增多,外资持股比例到 2000 年底彻底放开,QFII 投资额度呈现显著回升,台湾地区股市造成较不变的回升趋势。另一方面,放眼更多新兴市场、把工夫拉得更长(如纳入1 年后)停止不雅察看(详见附表4),外资流入对市场的刺激作用并无一致性,多出现逐渐减弱趋势,股市走向更多地取决于宏不雅观环境变革和其他本土根本因素。

2018年内地A股表示不济,上证综指和深成指年底收盘同比别离下跌24.59%和34.40%。与低迷的市场表示造成强烈反差的是,外资参与A股市场出现加速迹象,可从以下三个方面不雅察看:

附图1:内地A股市场年底市盈率 (单位:倍)

附表4:局部新兴市场股市纳入MSCI指数后续表示

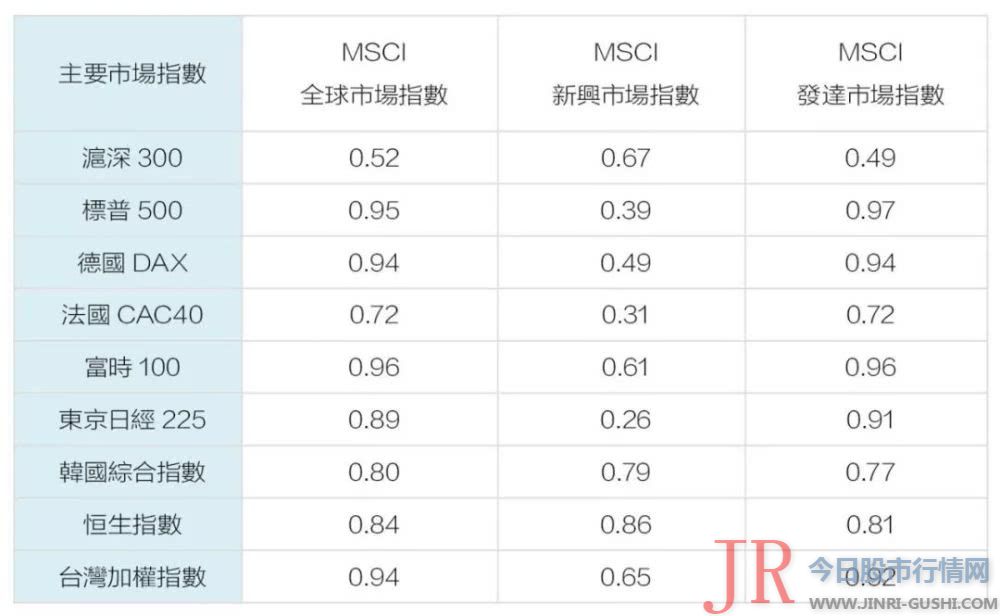

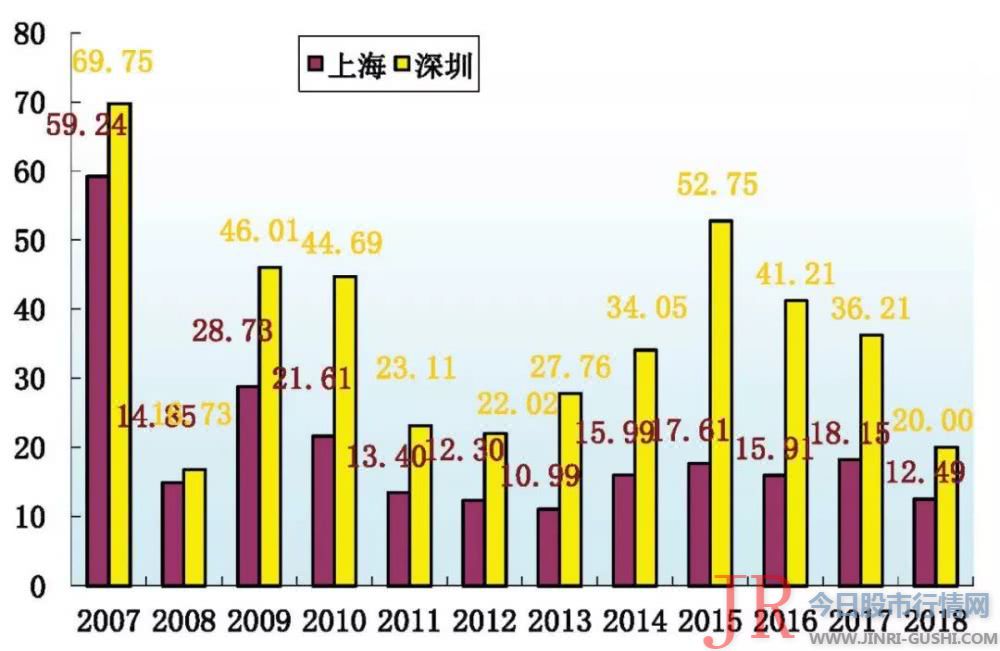

3.从技术因从来看,内地A股国际化水平不高、市盈率位于历史低位、与全球市场及兴隆市场关联性较低等,成为外资入市抄底、分散全球投资风险的重要考量。在国际化程度方面,前文提及外资在A股持股占比约为5.2%,远较日本(2018年末30.3%)、中国台湾(2017年末27.3%)和韩国(2013年末15.9%)市场为低。从贝莱德跟踪MSCI全球指数ETF中各市场比例来看,内地股市(含中概股)占比约3.53%,远低于美国股市55%的程度,也较日本股市(8%)和英国股市(5%)为低。据Willis Towers Watson统计的2016年全球资产打点规模约为81万亿美圆,此中投资中国市场占比为1.31%,与投资其他主要股票市场(如美国股市53.77%、日本股市4.62%)差距较大;在市盈率方面,2018年底上海及深圳市场A股PE值别离为12.49倍和20.00倍,处于历史较低位(详见附图1),与其他市场相较也处于价值凹地;此外,由于A股市场一向与海外市场关联性不高(详见附表1),过去主要受宏不雅观政策等内部因素驱动,成为外资为分散投资风险而停止全球规划的重要一环。

在放开外国投资者准入方面,内地亦出台不少政策门径。去年4月,中国证监会发布《外商投资证券公司打点法子》,允许外资持股比例最高可达51%。11月30日,瑞银证券成为内地首家外资控股券商;商务部批改《外国投资者对上市公司战略投资打点法子》,缩短外资战略投资A股锁按期(从3年缩至12个月),降低投资者条件(实有资产总额由不低于1亿美圆降至5000万美圆,打点资产总额由不低于5亿美圆降为3亿美圆)。此外,截至今年1月14日,内地有外资系私募产品28只,波及瑞信、毕盛、霸菱等14家外资机构立案成为内地私募证券投资基金打点人。在放宽自然人投资A股限制方面,去年9月,关于在境内工作的外国人和A股上市公司在境外工作并参预股权鼓励的外籍员工可在A股开户的政策亦正式落地。总体而言,内地透过稳步有序、逐步推进的方式,主动提升成本市场对外开放程度,为外资流入提供了基天性制度保障。

1.外资凈流入规模增多。纵不雅观去年全年,外资流入A股市场出现逐渐加码,在下半年鲜亮提速的态势。截至2018年7月底,外资买入A股约1696.12亿元(人民币,除出格注明外下同);到11月底,外资买入规模升至2700亿元,且维持连续凈流入态势。依据中国证监会的口径,去年全年A股市场录得外资凈流入2942亿元,大幅凌驾2016年1160亿元和2017年1980亿元的程度。

2.从外部因从来看,近年国际指数公司相继将内地A股纳入其指数体系,助推海外机构与资金规划A股进程。目前包含MSCI、富时罗素和标普道琼斯等全球三大股票指数公司已颁布颁发或启动将内地A股纳入其体系:去年6月,内地A股正式纳入MSCI新兴市场指数,并在9月第一次提升纳入因子。今年3月1日,MSCI公司颁布颁发年内分两步将纳入因子提升至20%;去年9月,富时公司颁布颁发将于今年6月正式将A股纳入其指数体系,配资网,初度纳入因子即为20%;去年12月,标普道琼斯指数公司颁布颁发将于今年9月以25%因子纳入A股。鉴于三大指数为目前全球大量国际机构作为投资者投资基准并连续跟踪,其纳入A股的行动,除被动型基金间接将A股放入其投资标的外,也势必引发全球众多主动型基金公司提早规划A股市场。此外,今年以来,在全球主要经济体货币收紧步骤放缓、中美贸易纠纷有望达成协议的乐不雅观情绪摆布之下,全球股市遍及上扬,国际资金遍及回流新兴市场,内地A股市场也同样受惠。

近期外资延续去年以来加速流入内地a股的态势,并逐渐成为与公募基金、保险公司等机构投资者三足鼎立的重要力量。展望将来,外资流入A股前景料总体不变可期

外资加速流入A股市场暗地里,既有内地成本市场主动对外开放提速、政策门径密集出台的内因,亦有国际指数公司相继纳入内地A股、海外机构与资金加紧规划的外因,还得益于内地A股国际化程度较低、市盈率处于历史低位等技术性因素。

质料 外资加速流入A股的影响评估

质料 展望将来,上述鞭策外资流入A股的主要因素短期内可能不会发生大的扭转,外资凈流入的情况料将在年内连续。随着内地成本市场对外开放步骤连续提速、国际指数公司分阶段纳入方案如期落实,加上A股进入新一轮上涨行情,大要马虎估算今年全年内地A股吸引外资凈流入规模或可增至6000亿元(详见附表2、3)。中恒久而言,在外资连续流入的状况下,其占内地A股的比重将连续攀升。在目前对外资持股不凌驾总市值30%的政策规定维持不乱的状况下,若类比分程序参与MSCI的韩国市场(外资占比达15%摆布程度),以目前45万亿A股总市值计算,外资持股可达6.75万亿元,扣除当前1.28万亿的现有规模,则将来潜在外资流入规模约为5.47万亿元,前景料可等待。

3.需存眷外资流入后带来的市场构造变革。在目前的政策框架下,外资流入A股进程总体平稳有序、风险可控,鉴于外资持股市场规模相对有限,内地A股在较永劫期内仍将出现主要由内部因素和散户主导的格局。但是,从其他市场经历来看,随着对外开放水平加大,外资连续流入或将导致本地市场与海外市场相关性提升,外部市场风险对内部的传导亦会增强。A股将来会否呈现相似迹象,须加以警惕而且连续跟踪。

外资加速流入A股的起因及前景

附表2:内地A股纳入MSCI程序及对应资金流入估算

步入2019年,外资加速流入A股态势根本延续。以沪深港通为例,1月全月周均匀凈流入109亿元,创2018年以来最高程度;2月恰逢农历春节假期,总凈流入规模有所下降,但日均凈流入40.26亿元,远高于1月的27.59亿元;自1月23日至2月22日,A股实现间断8个交易日外资凈流入,创去年5月7日至6月15日以来最长纪录。截至2月25日,外资透过沪深股通增持A股规模约1121亿元。与此同时,内地A股也挣脱恒久低迷,出现新一轮上涨行情。2月上证综指上涨13.8%,沪深两市日成交屡屡冲破万亿元程度。因而,此轮A股上涨,外资流入在必然水平上阐扬了“抢跑”及预见作用。

( 如需转载请注明 转载请注明

质料 附表3:内地A股纳入富时罗素指数程序及对应资金流入估算

外资加速流入A股的主要动向

内地与境外市场互联互通制度出现一直扩容、优化和推广的过程。2014年11月和2016年12月,沪港通和深港通相继开明,在“交易封闭运行、人民币交易结算、不扭转投资者交易习惯以及控制风险”准则下实现内地与香港股票市场互联互通。在去年5月投资额度大幅进步四倍后,今年2月,沪深股通(北上)日均成交额创下401.37亿元的历史新高;同时,以内地与英国企业到对方市场发行DR,投资者在本地市场购置跨境产品为模式的沪伦通亦正在酝酿落地之中。内地透过一系列制度安排强化成本市场对外开放的意愿鲜亮。

3.沪深股通成为外资进入A股的主要门路。依照现有的制度设想,外资进入A股需透过QFII/RQFII和沪深股通(北上)两大门路,由于后者在投资标的目的 、参预者自由度及门槛等方面限制相对较少,操纵便当较高,已逐渐成为吸纳外资进入的最佳渠道。以去年为例,外资透过沪深股通和QFII/RQFII持有的A股市值别离为6700亿元和4800亿元,在外资持股总额中占比约为六成和四成。

2.外资占A股市值比重提升。去年全年央行口径下境外机构和个人的境内人民币股票资产达1.15万亿元,占内地A股市值比重为3.27%;若以A股可自由畅通的市值来计算,外资占比约为6%摆布的程度。

回忆2018年全年,只管内地A股市场总体表示低迷,但外资流入加速成为市场一道亮丽的风景。今年以来,随着A股连续反弹,外资根本延续凈流入状态。此轮外资加速流入A股市场有何动向?其暗地里的主要起因安在?将来开展的前景如何?对内地市场将孕育发生何种影响?本文迁就此展开剖析。

1.从内部因从来看,近年来内地成本市场开放步骤一直加快,多项主动拓展国际化开展的政策门径相继落地。从QFII政策演进轨迹来看,2003年QFII出台,投资总额度仅为40亿美圆,2005年和2007年别离提升至100亿和300亿美圆;2011年,随着人民币国际化进程推进,RQFII出台;2012和2013年,QFII额度再度提升至800亿和1500亿美圆。今年1月,QFII总额度一次性大幅提升至3000亿美圆,股票配资网,以满足外资投资中国成本市场的强烈需求。值得留心的是,去年6月,内地监管部门颁布颁发同时打消QRII资金汇出20%的比例及QFII/RQFII本金锁按期要求,并允许其成长外汇套期、保值等业务。截至今年2月27日,QFII/RQFII审批额度别离为1014.46亿美圆和6604.72亿元人民币。

1.短期对市场有提振作用,中恒久或难以扭转市场趋势。一方面,借镜其他市场外资流入的进程,其对市场的积极影响并不鲜见。如韩国股市,1992年以20%权重被纳入 MSCI 指数,同年配合QFII 制度引入,1992-1995 年经验了一轮牛市。1997 年金融危机后,韩国政府为激励外资进入,投资额度上限上调至 50%,配合 QFII 持股提升,MSCI将韩国股市权重从 50%上调至 100%,使得国际成本流向韩国股市,韩国股指 KOSPI大涨近八成;又如中国台湾地区,1996 年MSCI 纳入台湾地区股指 50%权重,配合台湾地区证券市场对外开放,市场迎来第一波上涨。随着权重比例增多,外资持股比例到 2000 年底彻底放开,QFII 投资额度呈现显著回升,台湾地区股市造成较不变的回升趋势。另一方面,放眼更多新兴市场、把工夫拉得更长(如纳入1 年后)停止不雅察看(详见附表4),外资流入对市场的刺激作用并无一致性,多出现逐渐减弱趋势,股市走向更多地取决于宏不雅观环境变革和其他本土根本因素。

2018年内地A股表示不济,上证综指和深成指年底收盘同比别离下跌24.59%和34.40%。与低迷的市场表示造成强烈反差的是,外资参与A股市场出现加速迹象,可从以下三个方面不雅察看:

附图1:内地A股市场年底市盈率 (单位:倍)

附表4:局部新兴市场股市纳入MSCI指数后续表示

3.从技术因从来看,内地A股国际化水平不高、市盈率位于历史低位、与全球市场及兴隆市场关联性较低等,成为外资入市抄底、分散全球投资风险的重要考量。在国际化程度方面,前文提及外资在A股持股占比约为5.2%,远较日本(2018年末30.3%)、中国台湾(2017年末27.3%)和韩国(2013年末15.9%)市场为低。从贝莱德跟踪MSCI全球指数ETF中各市场比例来看,内地股市(含中概股)占比约3.53%,远低于美国股市55%的程度,也较日本股市(8%)和英国股市(5%)为低。据Willis Towers Watson统计的2016年全球资产打点规模约为81万亿美圆,此中投资中国市场占比为1.31%,与投资其他主要股票市场(如美国股市53.77%、日本股市4.62%)差距较大;在市盈率方面,2018年底上海及深圳市场A股PE值别离为12.49倍和20.00倍,处于历史较低位(详见附图1),与其他市场相较也处于价值凹地;此外,由于A股市场一向与海外市场关联性不高(详见附表1),过去主要受宏不雅观政策等内部因素驱动,成为外资为分散投资风险而停止全球规划的重要一环。

在放开外国投资者准入方面,内地亦出台不少政策门径。去年4月,中国证监会发布《外商投资证券公司打点法子》,允许外资持股比例最高可达51%。11月30日,瑞银证券成为内地首家外资控股券商;商务部批改《外国投资者对上市公司战略投资打点法子》,缩短外资战略投资A股锁按期(从3年缩至12个月),降低投资者条件(实有资产总额由不低于1亿美圆降至5000万美圆,打点资产总额由不低于5亿美圆降为3亿美圆)。此外,截至今年1月14日,内地有外资系私募产品28只,波及瑞信、毕盛、霸菱等14家外资机构立案成为内地私募证券投资基金打点人。在放宽自然人投资A股限制方面,去年9月,关于在境内工作的外国人和A股上市公司在境外工作并参预股权鼓励的外籍员工可在A股开户的政策亦正式落地。总体而言,内地透过稳步有序、逐步推进的方式,主动提升成本市场对外开放程度,为外资流入提供了基天性制度保障。

- 上一篇: 中金所积极改善期指市场运行环境 令人欣喜的是

- 下一篇:9月份的a股市场在最后一个交易日里

- 热门文章排行