正海磁材:①正海磁材是典型的拐点型企业

发布时间:2021-03-10 作者:admin 来源:网络整理 浏览:

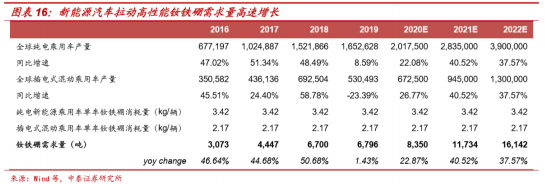

据谢鸿鹤测算,全球 2020 年电动车销量有望达 269 万辆,配资网,对应的高性能磁材需求量将到达约 8350 吨,同比增到达 23%摆布,股票配资网,而 2021-2022 年同比增速也将在 30%以上。将来 5-10 年随着新能源汽车的连续浸透,或将再造一个现有高端钕铁硼市场,只要真正进入核心财富链的钕铁硼企业威力真正分享这一财富红利。

高性能钕铁硼在电动车中主要应用于永磁同步电机,纯电动单车用量到达约 3.4Kg,混动单车约 2.2Kg,若思考更多车型配置双电机,单车用量可能更多。

新能源汽车中“30%+”增速的黄金赛道,“毛利高+壁垒高”,这家公司打入全球主流财富链核心供货体系

正海磁材:①正海磁材是典型的拐点型企业,市场并没有充裕认识到其在新能源汽车用钕铁硼行业的龙头地位和快捷开展的根本面情况,估值程度鲜亮偏低;②新能源汽车连续浸透或将再造一个现有高端钕铁硼市场,只要真正进入核心财富链的钕铁硼企业威力真正分享这一财富红利,正海磁材技术劣势鲜亮;③正海磁材新能源车新产品当前已实现从导入到胜利量产、批量供货,并进入全球主流新能源车财富链核心供货体系,这将成为驱动公司恒久稳步增长的基石;④风险提示:海外主流车企拓展不及预期、新能源车产品订单不及预期等。

新能源汽车用(尤其海外)永磁资料具有“高毛利、高财富链壁垒”等特征,正海磁材领有正海无氧工艺实践、TOPS 细晶技术和 THRED 重稀土扩散技术三大核心技术,公司可消费世界顶级的 55N、53N 等 30 多个牌号烧结钕铁硼磁体,已消费出独具“6A”特性的高性能钕铁硼永磁资料,质量程度国内当先、国际先进。

风险提示:海外主流车企拓展不及预期、新能源车产品订单不及预期、家电与风电等其他需求领域超预期下行等。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

谢鸿鹤大约正海磁材 2020/2021/2022 年归母净利润别离为 1.30/2.49/3.65 亿元,目前股价对应的 PE 估值程度则别离为 52X/27X/19X。

谢鸿鹤认为正海磁材是典型的拐点型企业,配资,市场并没有充裕认识到其在新能源汽车用钕铁硼行业的龙头地位和快捷开展的根本面情况,公司估值程度鲜亮低于新能源汽车财富链龙头企业估值。

正海磁材新能源车新产品当前已实现从导入到胜利量产、批量供货,并进入全球主流新能源车财富链核心供货体系,这将成为驱动公司恒久稳步增长的基石。公司新能源车以及 EPS 产品销量占比自 11 年上市的不到 5%,回升至当前濒临 50%。

财联社 6 月 30 日讯,政策鞭策下欧洲新能源汽车销量有望连续超预期,国内市场在疫情好转趋势下也将迎来拐点,财富链细分领域存在诸多投资时机,中泰证券谢鸿鹤近日再次重申被低估的新能源汽车用钕铁硼永磁体龙头正海磁材投资价值。

正海磁材 2015 年并购上海大郡切入电机驱动行业,由于行业合作加剧对业绩有所拖累,公司已合计计提约 2.51 亿商誉减值筹备,剩余账面价值仅约 1800 万元,商誉减值风险充裕释放。同时公司积极调整其业务形式和产品构造,运营情况有望连续改善。

- 上一篇: 豪能股份当前估值相对于可比公司相对较低

- 下一篇:钢铁企业普遍盈利状况良好

- 热门文章排行