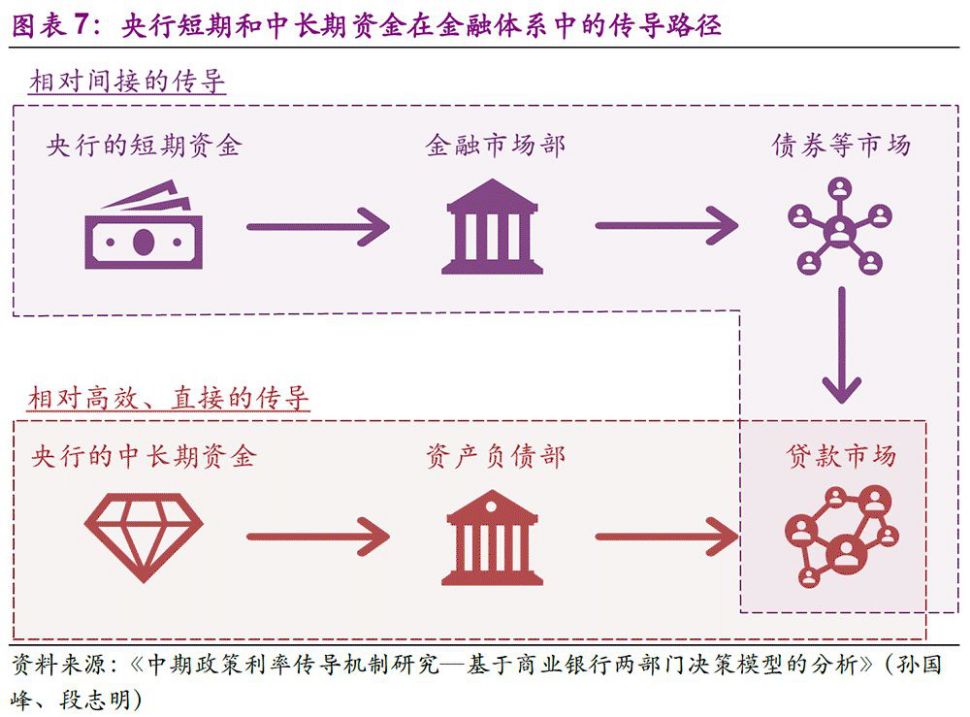

如果央行向银行体系提供的是短期资金

发布时间:2021-03-13 作者:admin 来源:网络整理 浏览:

目前,1年期LPR种类为4.2%,5年期以上种类为4.85%,持平于9月报价。依照安排,11月20日LPR将停止第四次报价。

午后,A股再度失守2900点。

机构大约,今年年底财政投放规模同样是万亿级别。11月底还会有一局部投放,12月底会愈加集中。

作者:安曼市场反馈整体平淡

1、昨天下午资金面已经有收敛的迹象,今天央行成长MLF操纵,实际是取代OMO,不变资金面,股票配资,对冲缴税带来的活动性回笼。

11月5日,人民银行成长中期借贷便当(MLF)操纵4000亿元,与当日到期量根本持平,期限为1年,中标利率为3.25%,较上期下降5个基点。

如今,整个市场都在存眷下周三(11月20日)的LPR报价。

文章来源:中国基金报

万万没想到!月初MLF不测降息后,央行再次新作MLF,超过市场预期。

万万没想到!月初MLF不测降息后,央行再次新作MLF,超过市场预期。 11月15日,央行对省级行政区域内运营的都会商业银行定向下调存款筹备金率1个百分点的同时,还端上一碗热腾腾的麻辣粉(MLF),规模达2000亿元,利率3.25%。 15日,定向降准第二次操纵施行, ...

半月内释放超6000亿活动性

联讯证券剖析师认为,从结果来讲,MLF的期限更长,一可以更好的协助银行处置惩罚惩罚活动性指标的约束,对接表内信贷,到达稳增长的作用;二可以协助银行跨年,近期从大行发行存单利率上调与3月Shibor加速上行来看,银行对跨年的活动性诉求偏高。

2、从结果来讲,MLF的期限更长,一可以更好的协助银行处置惩罚惩罚活动性指标的约束,股票配资网,对接表内信贷,到达稳增长的作用;二可以协助银行跨年,近期从大行发行存单利率上调与3月Shibor加速上行来看,银行对跨年的活动性诉求偏高。

11月15日,央行对省级行政区域内运营的都会商业银行定向下调存款筹备金率1个百分点的同时,还端上一碗热腾腾的“麻辣粉”(MLF),规模达2000亿元,利率3.25%。

剖析师:利好信贷市场

12月底或再降准

尽管本期MLF投放量仅为上次的一半,但是有所差异的是,5日的MLF是到期续做,时点在预期之内。出人预料的是利率,MLF利率下调5个基点,是2016年以来的初度。

银行、券商鲜亮受益

11月15日是企业缴税和银行缴准日,银行体系活动性总量有所收紧,Shibor隔夜/7天和DR001/DR007都有鲜亮上行。

因而,光大证券认为人民银行会继续坚持施行稳健的货币政策并适时预调微调,及时运用OMO逆回购、MLF、TMLF、降准等方式向市场提供活动性,且于12月再度降准的概率较大。

从往年来看,11月下半月,资金面通常不会太宽松。

光大证券固收钻研团队称,MLF旨在向银行体系增补中恒久限资金,可以缓解银行信贷投放过程中所面临的活动性约束。相较于OMO逆回购等短期资金供给而言,MLF和TMLF对于信贷市场的传导作用更为间接、高效。

剖析人士暗示,11月初MLF利率降低将粗略率动员LPR下调5个基点,配资网,进而降低实体经济融资老本。

早盘,央行“江湖救急”的音讯一出,银行、券商板块快捷上涨。

联讯证券则认为:对债市并非利好

3、从央行调低MLF利率与加大MLF投放等操纵来看,央行可能在测验考试,保持资金利率中枢不变的同时,增强对实体经济的间接影响,实现稳增长与防风险制止金融机构过度加杠杆的双重目的。这种操纵思路下的货币政策,对债市并非利好。

早盘国债小幅下跌,午后10年期债主力合约强势反弹,截至收盘,小幅上涨0.14%

依照往年,年末通常有大额财政库款划转。2018年11月、12月,财政存款别离减少6643亿元、10372亿元。因而,年底财政投放会造成大额活动性供应。

依据央行公告里的说法,对冲税期顶峰等因素。

央行为何间断两周投放活动性?

质料来源:Wind

光大证券解释说,中国商业银行内部决策机制为“两部门决策机制”,资产负债部打点存款、贷款、MLF等中恒久资金,金融市场部打点短期资金。

标题机构大约,今年年底财政投放规模同样是万亿级别。11月底会有一局部投放,12月底会愈加集中,再加上央行活动性供应,资金面可能不会非常宽松,但不至于紧张。这些资金将为撑持银行年初冲贷,为基建投放、不变经济提供充沛弹药。

这是本月内,央行第二次通过MLF向市场投放活动性。

也就是说,相较于OMO逆回购等短期资金供给而言,MLF和TMLF对于信贷市场的传导作用更为间接、高效。

年底万亿投放可期

与此比拟,央行向银行体系提供中恒久资金可以间接进入资产负债部的资金池,资负部据此调节行内各业务条线(包含贷款)的业务规模以及定价。

但是市场反弹乏力,市场反馈鲜亮不如5日那次效果鲜亮。

15日MLF操纵则在时点上超过预期,央行间断两周MLF操纵实属难得。

15日,定向降准第二次操纵施行,释放恒久资金约400亿元,加上MLF释放的2000亿元,此次央行共向市场投放2400亿元活动性。

在上述机制下,假如央行向银行体系提供的是短期资金,那么会首先进入金融市场部,再对资产负债部的决策停止影响并最终作用于贷款利率。这个流程对贷款的影响相对直接,因而调控的效应容易在直接传导的过程中呈现衰减。

上周五以来,隔夜利率间断大幅上行,5个交易日内累计上行超100个基点。DR001从11月8日的1.9%上行至11月14日的3.2%。

- 热门文章排行